【港股打新分析】泽景股份、凯乐士科技,怎么打?

广合科技今天A股涨停,同时港股打新也开奖,运气好中了一手,如果没意外,可以等吃肉了。

No.1

公司及行业介绍:

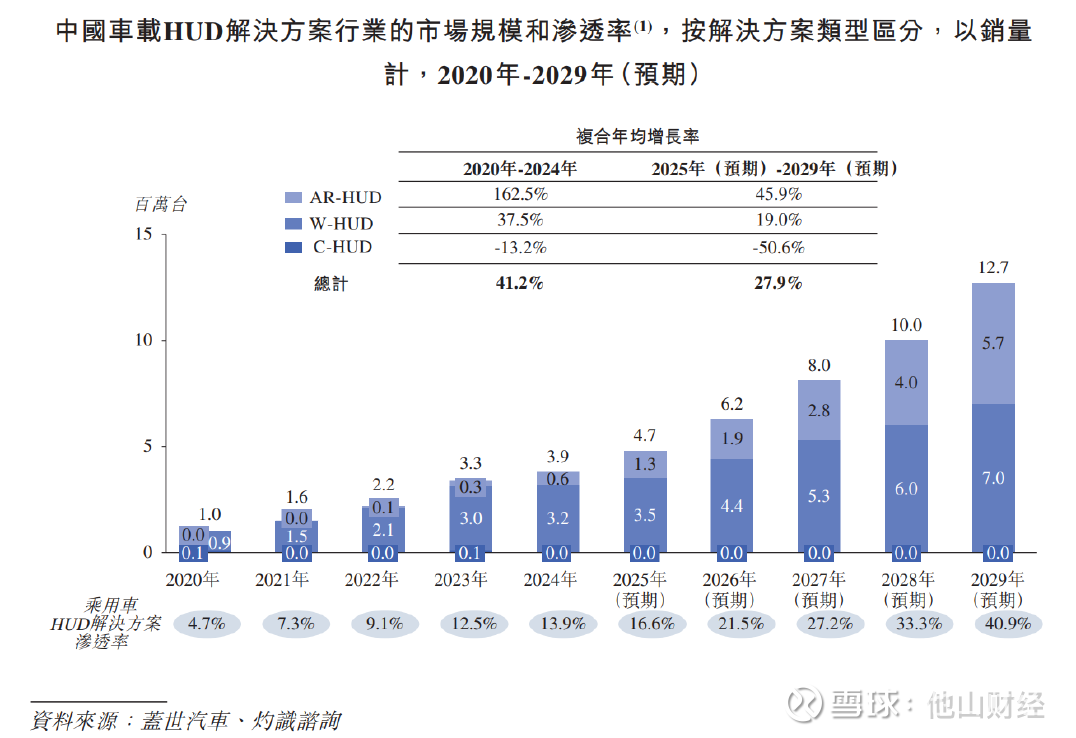

头婚股,主业是车载抬头显示器(HUD),行业前景不错。按销量计算,中国车载 HUD 解决方案市场规模由 2020 年的 100万台增长至 2024 年的390万台,期间复合年均增长率为 41.2%;伴随座舱全面智能化和车载 HUD 解决方案渗透率提升等趋势,预计到 2029 年,中国车载 HUD 解决方案将增至 1270万台,2025 年至 2029 年复合年均增长率为 27.9%。

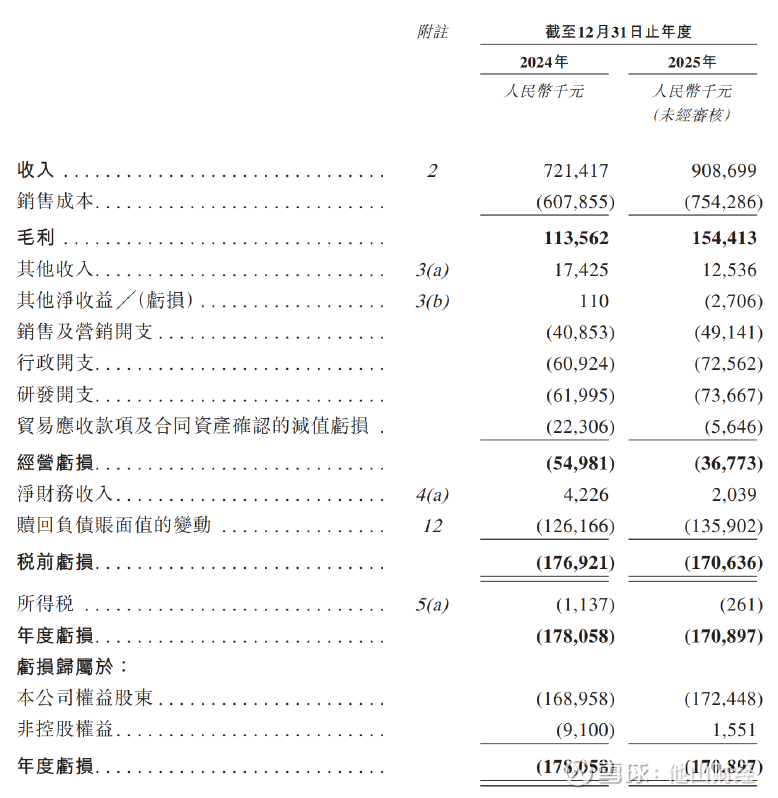

业绩情况:虽然行业增速很快,公司的业绩却不怎么好。营收增速大幅放缓,而且亏损还在扩大。

估值情况:按照上限发行价48港币/股,对应的总市值是59.2亿港元,如果将2025年前三季度业绩线性外推,对应的2025年PS是8倍,挺高的。A股和他有重合业务的华阳集团和德赛西威的2025PS倍数分别为1.2和1.5倍,而且这俩都是已经稳定盈利的公司。这估值肯定是发高了。

发行安排:基石占比15%,阵容比较一般,最小申购金额2424港币,B机制10%发行,只有3.2万手货,不算多。没有设置绿鞋。计息天数为1天。

结论:不赌,我直接放弃。若有套,不知道要套到何时啊。

No.2

公司及行业介绍:

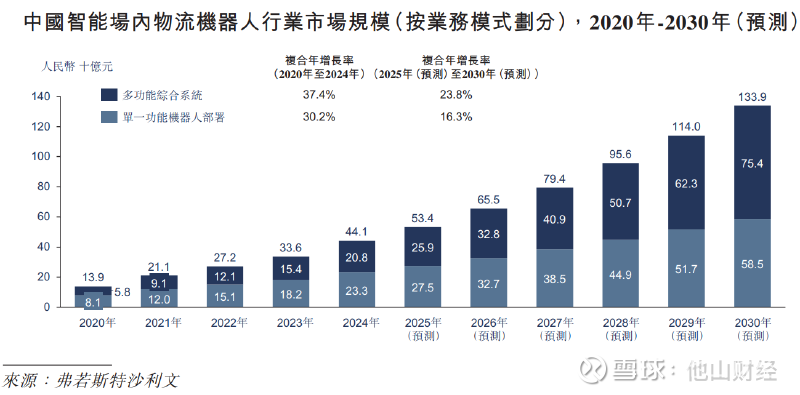

头婚股,主业是物流机器人,排名行业第五,2024年市场份额是1.6%。物流机器人分为两类:一类是多功能综合系统,这个市场的规模预计将从2020年的81亿元提升到2030年的585亿元,2020-2024复合增速37.4%,2025-2030复合增速23.8%;另一类是单一功能机器人,这个市场的规模预计将从2020年的139亿元提升到2030年的754亿元,2020-2024复合增速为30.2%,2025-2030复合增速为16.3%。市场规模增长还是比较快的。

业绩情况:公司营收增速很快,但是目前还在亏损,好在亏损有所收窄。

估值情况:假如按照上限定价20.4港币/股,对应总市值为87.3亿港币(折合人民币76.87亿),对应2025年的PS倍数约是6.7倍(业绩线性外推);而同行极智嘉2025年的预计营收是31.9亿元,最新市值是230亿人民币,对应PS倍数是8.4倍,考虑到极智嘉的行业地位更高,而且2025年大概率能扭亏为盈,凯乐士科技这个估值不算贵,但是也不算很低的。此外,A股还有一些凯乐士的同行,我们简单看下他们的2025年PS倍数,分别是:兰剑智能2.3倍、北自科技2.75倍,而且这俩公司都已经实现盈利的。凯乐士相比他们,不盈利、市值高、PS倍数也高,如果非要说一个估值方面的亮点是公司2025年前三季度的营收增速高达60%,比其他家都高,可以适当高看一眼。

发行安排:没有基石,但是有绿鞋,最小申购金额4121港币,B机制10%发行,只有18399手货,货比较少。计息天数为1天。

结论:公司基本面一般,不盈利,营收增速虽高但估值更高,这次发行货量少、盘子小、而且发行市值距离入通比较近,属于容易被炒作的新股。

No.3

总结

泽景直接放弃。

凯乐士的话,大部分人撑死也就中一手,一手才4000出头,因此如果是本金小(连甲尾都上不了)或者是利息高的,我觉得都没必要融资上了,前者大概率中不了,纯白玩,后者我觉得属实没必要,毕竟也算不上什么优质票。其他人可以看情况。我个人会打一下凯乐士,但对它不抱太高预期。