集运相关跟踪周报 week27(CCFI周度对比加入24年数据)

一、运价跟踪

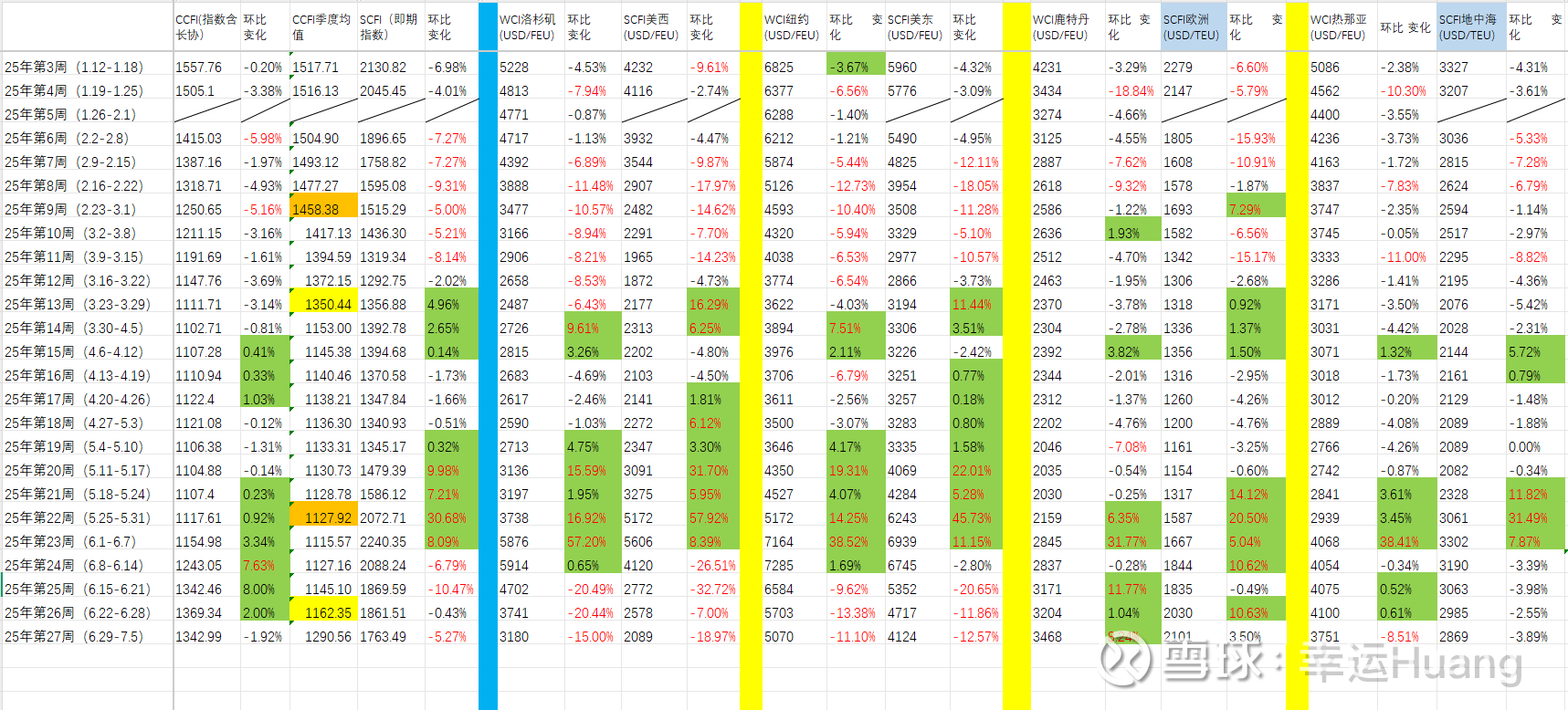

(注意表中CCFI季度均值橙色之前是前推一个月均值,黄色为当季均值,本周再次切换成前推一个月6月至今均值计算)

德鲁里世界集装箱运价指数(WCI)连续第三周下跌,本周跌幅达5.7%。这一下降直接反映了美国进口需求的低迷,也是近期美国进口激增不会像我们最初预期的那样产生持久影响的迹象。这一激增发生在美国暂时停止实施更高关税之后。

上周上海至洛杉矶的运费下降了15%,降至每个40英尺集装箱3,180美元,但现货价格与八周前(5月8日)相比仍上涨了17%。同样地,上周上海至纽约的现货价格也下跌了11%,降至每个40英尺集装箱5,070美元,但在过去八周内却上涨了39%。德鲁里预计下周由于运力过剩和需求疲软,现货价格将继续下跌。

然而,在德鲁里的《集装箱预测》中,我们预计2025年下半年供需平衡将再次减弱,这将导致现货价格下跌。运价变化的波动性和时机将取决于对特朗普关税的法律挑战的结果,以及与美国对中国船只的惩罚措施相关的产能变化,这些都不确定

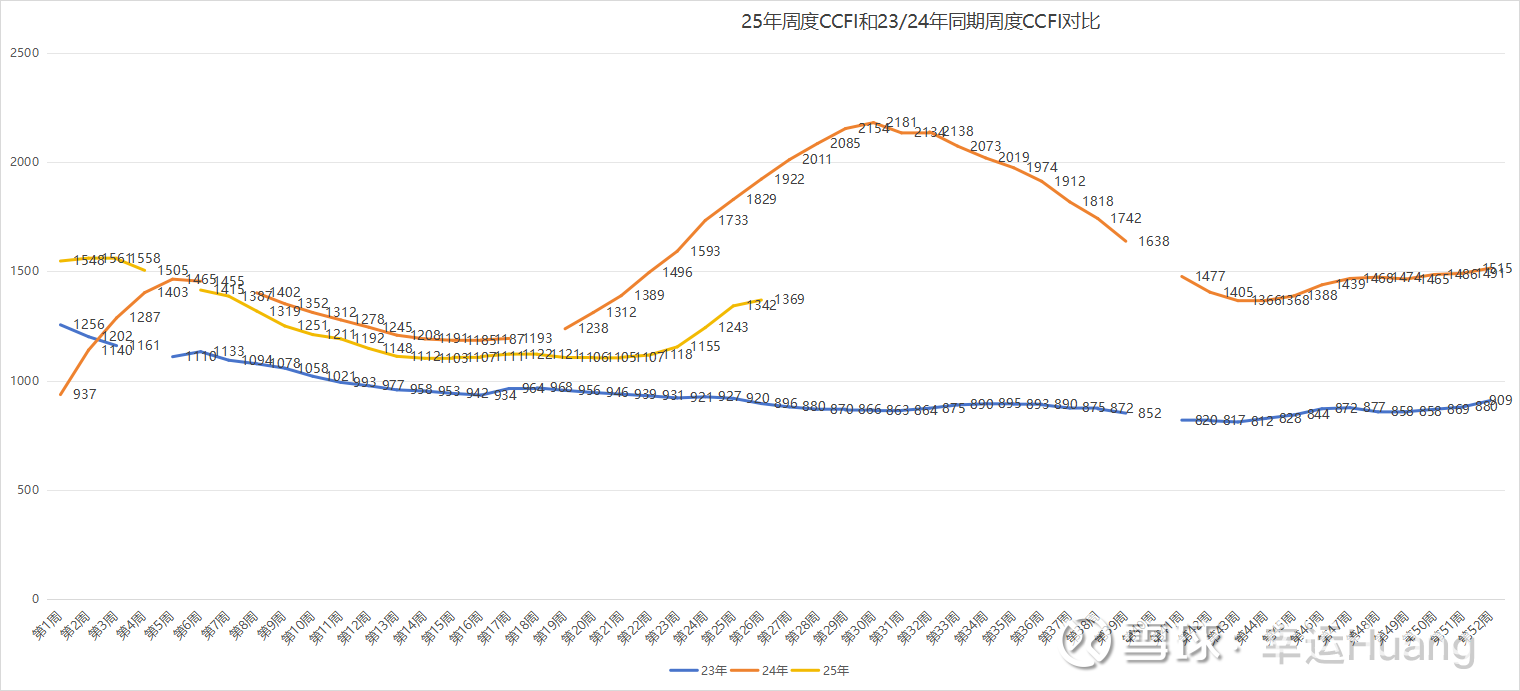

CCFI本周开始转跌下跌1.92%至1342.99,SCFI下跌5.27%至1763.49,北欧继续上涨,美线的跌幅略超预期。

欧洲航线,目前,欧盟继续与美国就关税问题进行谈判,但前景仍面临一定的不确定性。本周,运输需求总体稳定,市场运价小幅上涨。

北美航线,本周,运输需求缺乏进一步增长的动力,供求平衡情况不理想,即期市场订舱价格继续下行。

本周期货涨近跌远,反应现货上涨以及对未来供给过剩的悲观。

2503—05的CCFI均值为1127.92,2504—06月的CCFI均值为1162.35

2312-2402的CCFI均值为1122.02,2401-03的CCFI均值为1290.49

2503—05的CCFI均值1127.92,跟2312-2402的CCFI均值1122差不多,2506月上半个月CCFI低于2403月CCFI均值,当时由于红海封航刚开始叠加Q1春节淡季货量基数合计才602.7万TEU数据较低的,考虑公司美线货量占比要略高于欧线,25Q2受美线货量下跌的影响应该更甚于24Q1红海刚开始时欧线货量下跌的影响,但是Q2的油价相比24Q1会有较为明显的降幅叠加新大船化替代效应总体单箱成本会略有下降。投资收益和费用表现方面两个季度应该大差不差,综合看Q2公司的业绩表现应该跟24Q1的业绩大差不大,应该在归母65亿左右的水平

2506至今的CCFI均值为1290.59,按照目前CCFI走势看06-08的均值预计肯定小于2412-02的均值1458.38。不需要很精确,也不需要太费脑筋,根据下图随便拍拍就知道25年的利润大致在什么水平。

二、出口货量跟踪

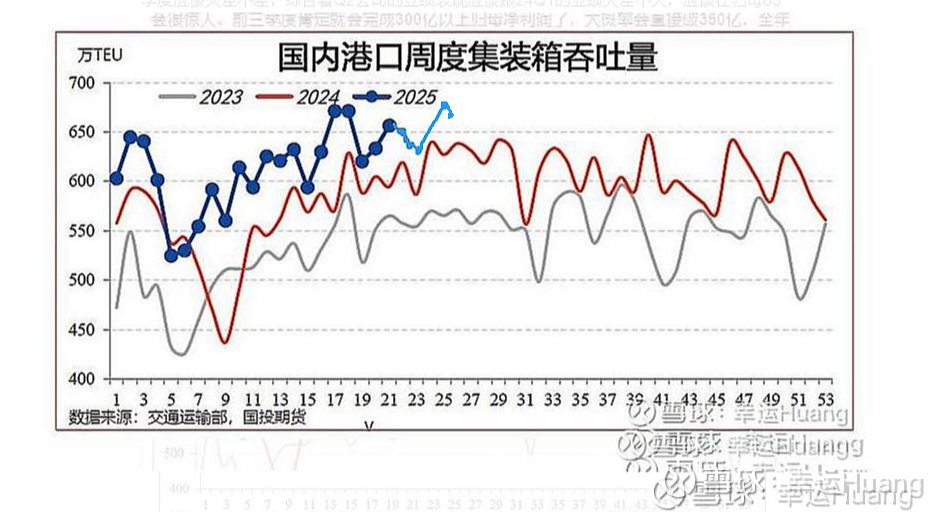

全国重点港口上周的集装箱吞吐量(第27周,每周一更新)环比历史最高单周货量下降0.73%至667.3万TEU.

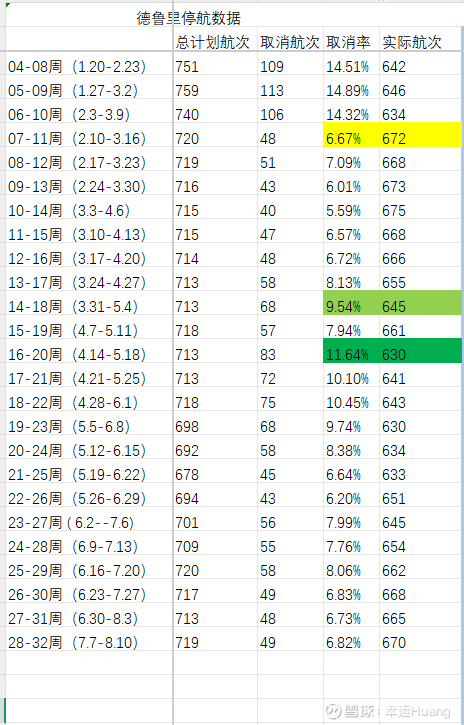

三、德鲁里停航数据

全球集装箱航运继续面临运价波动和运营挑战。预计6月份取消的跨东西航线航行将下降1%,7月份预计环比下降54%,主要是跨太平洋航线。

在横跨太平洋、大西洋和亚洲至北欧及地中海航线的719次预定航行中,预计有49次将在第28周(7月7日至7月13日)和第32周(8月4日至8月10日)之间被取消——取消率为7%。在接下来的五周内,预计大部分空白航行将出现在横跨太平洋东行航线(57%),其次是亚洲至北欧及地中海航线(29%)和大西洋西行航线(14%)。在同一时期,计划可靠性正在提高,预计有93%的周次出发将按计划进行。

随着7月9日美国暂停相互关税的截止日期临近,全球贸易环境仍然动荡不安。未来几周内的关税决策可能对第三季度的贸易流动产生重大影响。

在海运市场,迹象表明旺季趋于缓和——特别是在跨太平洋航线。现货价格正在缓解,因为运力超过了需求。早先由关税减免推动的需求激增促使承运人增加了运力,特别是在亚洲至西太平洋航线。然而,这种势头似乎正在减弱,现货价格现在显著低于6月份的高点。

在亚欧和地中海航线方面,运价仍然居高不下——自5月份以来上涨了42%。然而,地中海航线的运价趋势趋于稳定,这表明除非承运人实施不寻常的中期运力调整,否则对进一步大幅提价的抵制情绪仍然存在。

展望未来,前景仍保持谨慎。如果需求在第三季度后期持续低迷,航运公司可能会越来越多地考虑产能纪律以捍卫费率水平。与此同时,托运人应继续保持灵活性,因为关税发展、地缘政治风险和波动的市场动态将继续塑造贸易流动。

四、网页链接{Linerlytica Week 26(6月苏伊士/红海航线运营商的通行次数)}

近期看到有球友把我21年雪球第一篇发的小白文又翻了出来,自己也就顺道看了下,当初的判断虽然细节可能有出入但大体没啥毛病。苗大@苗乡侗寨多姿多彩 又帮我们回顾了一下海控的投资逻辑,我再补充一点就是之所以我们敢于重仓,不带任何犹豫还有一个很重要的原因就是我们看多国运,我们深信和了解东升西落这个基本事实(不是预期),在这个基础上那所谓的关税战、船舶制裁这些乱七八糟、气势汹汹的东西对我们来说也就是纸老虎而已。

五、中东形势

巴以冲突:以色列与哈马斯停火协议达成后,胡塞武装于7月1日宣布向以色列机场发射弹道导弹和无人机,7.6日再次宣告超音速导弹袭击了古里安国际机场。以色列7.6则称哈马斯对加沙停火协议的修改方案不可接受,其谈判小组于7月6日飞赴卡塔尔(老特这周说加沙即将停火的牛皮又吹破了,反正无限次吹吧,总有不破的时候)。以色列还面临来自胡塞武装的持续空袭威胁,同时其声称摧毁伊朗核设施的成果遭美国媒体卫星图像质疑。

伊以关系:以色列向美国提出“如果中国停止购买伊朗石油,伊朗经济将崩溃”的警告,中国明确表示不会站队。以色列驻上海总领事白乐潍试图将责任推给中国,但未得逞。伊朗最高领袖哈梅内伊于7月5日晚间公开露面,伊朗音乐家在以军炸毁的伊朗国家广播电视台废墟中演奏贝多芬《第九交响曲》。

伊朗国内:伊朗总统佩泽希齐扬前往巴库参加经合组织峰会。伊朗称已逮捕50余名与以色列政权有关联的恐怖分子和雇佣兵,另有2人被打死。伊朗伊斯兰革命卫队地面部队表示与安全及情报机构、当地居民合作开展了此次行动。

美伊关系:特朗普称伊朗似乎愿意与他直接谈判,伊朗则称已准备好就人质释放问题基于卡塔尔建议框架继续接触。美国研究人员称伊朗导弹以高精度击中以色列10个重要高价值目标,特朗普还称伊朗提前告知攻击计划是尊重美国。

其他方面:塞浦路斯对以色列在该岛增兵表示担忧。黎巴嫩真主党武装于7月1日对以色列北部军事基地发动大规模火箭弹袭击,使用了“火山”重型火箭弹,美国要求黎巴嫩解除真主党武装,真主党拒绝并要求以色列先撤军。

本周总体还算平静,主要看老特在以哈和谈上的表演。。![]()

六、吃瓜“马破天”

有一次周报曾经戏说川JianGuo和马破天是绝配,对面闹得越凶对兔子而言越有利,这不一语中的在大而美法案正式通过以后,马破天和川JianGuo可谓正式决裂,5日其在社交媒体平台上发文称,“美国党”于7.4日独立日当日成立。

马破天是个理想主义者,想通过成立一个少数党聚焦2~3个参议院席位以及8~10个众议院选区,试图通过这些关键席位在国会中成为决定性力量,在驴党和象党之间获取精准平衡从而影响重大立法。并且在被问及新政党是否会参加中期选举或总统选举时,马破天回复称:“明年”。

有趣啊,好好吃瓜,看看一个JianGuo,一个破天是如何一步步帮助兔子东升的。

七、关税大战进展

特朗普多次威胁,若无法在下周期限前与美国达成贸易协议,将单方面设定关税。特朗普最早在4月2日宣布激进的“对等”关税,但很快就宣布暂停90天,给各国协商的时间,这段期间的税率是10%。

但美国目前只和英国(马仔)、越南(还只是美国单方面宣布)两国敲定贸易协议,另与中国达成框架协议,缓解两大经济体之间你来我往、互不相让的关税报复举措。

连欧洲、日本、韩国这种一贯的跟班都尚未搞定,而印度于7月4日通报,印度已正式向世界贸易组织提交报复性关税清单,计划对价值28.9亿美元的美国进口商品加征等额关税,以回应美国对汽车及零部件实施的25%关税。

6月27日,中国商务部发言人确认:中美双方就“伦敦框架”达成一致,美方将取消对华一系列限制性措施。7月2日,美国政府通知两家乙烷出口巨头:“可以恢复向中国出口乙烷啦,不用再申请特殊许可证了。”(石化能源领域解封)同一天,美国顶级芯片EDA供应商(像新思科技、楷登、西门子)也收到通知:之前针对中国的出口限制,现在取消了(高端芯片工具领域解封)。另外还有消息说之前卡的喷气发动机部件的一些出口限制现在也已经解封了。

当地时间7月4日,美国总统特朗普表示,美国政府将从当天起开始致函贸易伙伴,设定新的单边关税税率,新关税“十有八九”从8月1日开始生效。预计当天会有“10或12封”发出,更多信件将在未来几天寄出,他预计这些信件将会在7月9日前全部送达。对于将设定的新关税,特朗普说,“关税税率可能从60%、70%到10%、20%不等。

看事实而不是看怎么说的,这个难道还是老特又赢了不成??分明变相把7月9日这个关税谈判的最后期限又往后延了而已,不过丑媳妇终将要见公婆,这样搞也不是办法啊。。。![]() 是不是还在哪里憋大招呢?

是不是还在哪里憋大招呢?