25Q2同行比较之---东方海外

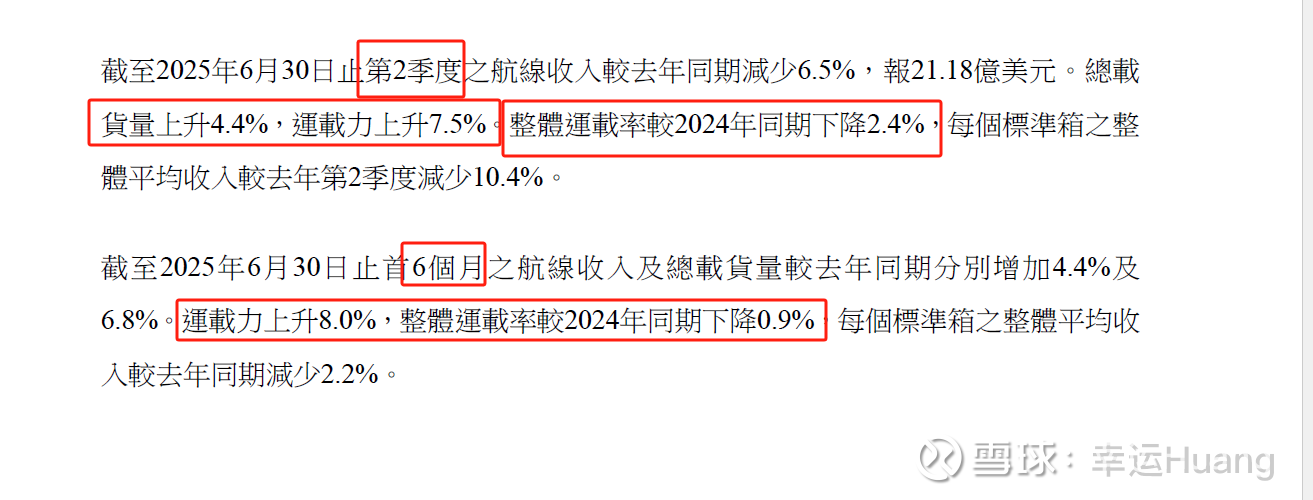

数据看起来非常正常,没什么意外的地方,Q2美线货量环比下降9.87%,同比仅下降4.29%在个人预期之内,早说了4月之后虽然有关税战的扰动新闻端很恐怖但根据跟踪的国内港口数据和美西港口数据都可以知道美线货量并没那么差。

欧线货量方面略超预期,环比增幅5.07%,同比3.05%,同比数据在经过5个季度连续下跌之后首次回正。

25Q2整体货量为196.28万TEU相比24Q1的货量179.7万TEU增长了9.2%,环比Q1仅仅下跌0.03%,略好于个人环比Q1货量会有所下降相比24Q1肯定要高的预期。

Q2单箱运费为1079USD/TEU,环比下降8.4%,同比下降10.46%。

2503—05的CCFI均值为1127.92,2412-2502的CCFI均值为1458.38,环比降幅22.7%

2504—06月的CCFI均值为1162.35,2501-03的CCFI均值为1350.44,环比降幅13.9%

运价表现方面优于预期

东方Q1利润为6.08亿美金,货量持平,运价环比降幅8.4%,成本方面原油期货Q1大致下跌了10%(由于库存因素期货体现到公司燃油成本会有所滞后)相比24Q4的均值大致下跌5%左右,很明显公司Q2的成本端环比会有所下降,那么Q2营收降幅8.43%至21.18亿美金,考虑燃油成本占比的问题成本假设降幅在1.5%左右至16.8亿美金,那么Q2利润大概4.4亿美金(利润降幅在28%左右)左右,上半年合计10.5亿美金左右。

需要注意的是Q1的时候东方的单箱运价环比降幅为6.94%,而海运集运的单箱环比反而是上升2.69%,也就是说东方的单箱运价基数相对较低,海运集运Q2的单箱运费表现大概率差于东方环比跌幅大概率高于10%跟CCFI表现会更为接近。

另外利润表现方面除了单箱运费表现差异,在汇兑方面Q2美元汇率大致下跌了1.33%,也会略微限制海运集运的利润表现,还有就是运力提升方面大概率海运集运也是低于东方所以货量表现可能也会略低,所以总体而言海运集运主营利润降幅大概率会高于东方。但是考虑其稳态收益(投资收益和纯利息,港口利润)这些环比看基本会是持平,所以实际海控的利润环比降幅大概率和东方差不多或者可能更小点。

目前看虽然25Q2的CCFI表现跟24Q1差不多,但是由于货量相对上涨,成本下降,海控25Q2最终的利润表现会远高于24Q1(67.55亿),而环比25Q1(116.95亿)的降幅会小于预期,上调利润预期至80—90亿偏上线。