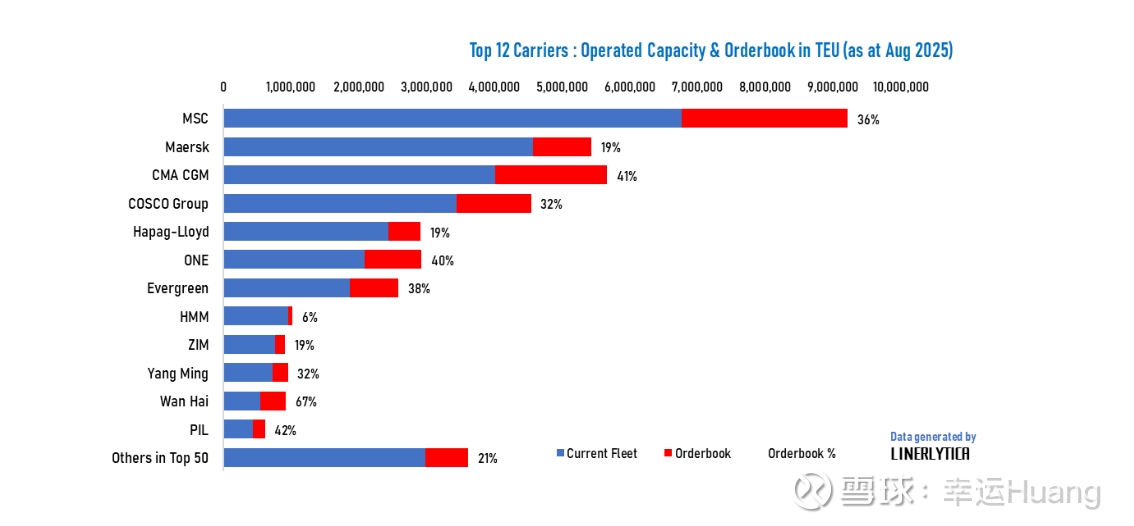

Linerlytica Week 33(前12船司新船订单运力占比)

针对中国的 90 天关税延期将当前美国关税的到期时间推迟至 2025 年 11 月 10 日,但由于提前装运已将大部分旺季货物转移至 6 月和 7 月,因此对集装箱运量的影响将有限。上周跨太平洋和亚欧航线运价进一步走弱,上海出口集装箱运价指数(SCFI)连续第 10 周下跌,在此期间综合指数下跌 35%。9 月运价反弹的前景继续黯淡,承运人不愿采取积极的运力管理措施来应对不断下降的利用率。尤其是双子座航运公司,在其核心航线中保持零取消航次的记录,在很大程度上无视运价下滑,继续优先考虑运量而非运价。

尽管货运市场动荡,租船市场仍顽强地保持韧性,亚洲、地中海、中东和拉丁美洲部分航线的需求仍足够强劲,支撑着高租船费率。

不断增长的集装箱船订单令人担忧

在过去 12 个月大量新船订单的推动下,集装箱船订单量已达到 1040 万标准箱的历史新高,订单占比升至船队总量的 31.7%,为 2010 年以来的最高水平。上一次订单占比超过这一水平是在 2004-2009 年,那次最终导致了长达十年的供应过剩,花了 10 年时间才消化完毕。今年年底前,仍有超过 100 万标准箱的待交付船舶订单将加入船队。

附船司观点:

赫伯罗特(Hapag-Lloyd)首席执行官在二季度财报电话会上驳斥了集运业“严重失衡”的警告。他指出,集运业需要摆脱这样一种观念,即经营正常企业的唯一方法就是“让一切都精确平衡”。

近年来,特别是在经历一轮“超级大繁荣”后,在脱碳换动力和班轮联盟重组的大背景下,包括地中海航运(MSC)、达飞集团、太平船务、日本海洋网联船务(ONE)、万海航运等头部班轮公司更倾向于不断超额订购新船,全球集装箱船队快速增长。

赫伯罗特首席执行官Rolf Habben Jansen表示,他不相信那些关于集运业即将出现“运力过剩”的警告。许多分析师警告称最早可能在明年出现一场血腥的“价格战”,因为船舶运力供应远远超过了货运需求。

他表示,“我个人认为,2026年我们不会看到(供需之间)出现严重失衡。”

赫伯罗特首席执行官指出,多年来分析师一直在预测即将出现所谓的“运力过剩”。到目前为止,集运市场的发展已经证明这类“末日论”大都是错误的。

Rolf Habben-Jansen表示,“我们不要忘记,在我从事这个行业的每一年,尤其是在过去的五六年里,这种‘不平衡’的预测每年都有,这五年或六年,前几年疫情带来了超级繁荣,之后的几年也是好年头。”

他指出,似乎总有人一直在警告,“现在”供需即将失衡......

Rolf Habben Jansen长期以来一直认为,班轮公司的大量订单不会导致集运业的长期危机,因为自疫情以来,所有集装箱船都在忙着赚钱,几乎没有船舶被送运拆解。

集运市场“正常化”进程在2023年第四季度被逆转。红海危机在2024年拯救了集运业,绝大部分集装箱船被迫绕航非洲南部,更长的航程正在消耗额外的运力。

他强调,“我们知道,总会有意外发生,我们实际上需要保持供应链流动的能力。”

“我仍然很高兴红海危机爆发时集运业拥有一些额外的船舶,这使我们能够绕航好望角,并保持所有供应链的完整。”

赫伯罗特首席执行官指出,集运业应该放弃船舶供应和货运需求之间必须保持平衡的想法,以便从业务中赚钱。

他认为,“我们需要摆脱这样一种观念,即经营正常企业的唯一方法就是让一切都精确平衡。”

赫伯罗特首席执行官认为,班轮公司在今年和明年的订单是合理的

他补充称,“当你仔细看在未来两年(今年剩余时间和明年)交付的新造船时,这并不疯狂。”

他表示,未来几年可能会出现“运力过剩”的时期,但不会以班轮公司陷入严重危机的形式出现。

他补充称,“看看我们现在的订单量和交付时间表,我们会看到未来三四年的一些季度会很困难,但这就是集运业务的特性。”

简言之,赫伯罗特及其合作伙伴马士基对大量新造船订单可能给集运业带来的挑战有着相同的看法。

马士基首席执行官柯文胜(Vincent Clerc)先生在二季度财报电话会上表示,在他看来,大量新造船最多只会给集运市场带来“两到三个艰难的季度”。班轮公司手中握有摆脱严重运力过剩所需的“牌”。

问题在于就算是这种对于萝卜和马士基来说很艰难的季度,海控依然很赚钱啊。。。当然目前这个阶段一旦开始谈业绩就输了。。。

胆子小,就在海控里躲牛市吧。。。至少不可能亏钱只是赚多赚少和啥时候赚得问题