Linerlytica Week 34(20-25年船舶拆解数据)

幸运Huang

· 浙江

现货运费率已连续第 11 周下滑,9 月运费率反弹的可能性正迅速消失,原因是承运人仍不愿通过削减运力来应对需求下降。过去两周,货运预订量下降了 5% 至 20%,其中跨太平洋、亚欧及拉丁美洲航线面临巨大压力。

11 艘美国制裁船舶的退出,使闲置船队规模升至 15 个月以来的高点,但这并未缓解租船市场的紧张局面。10 月或有望成为转折点,因为届时承运人需大幅削减运力,以防止运费率彻底崩盘。

亚洲区域内航线运费率表现相对坚挺。2025 年上半年中期业绩显示,那些更专注于亚洲区域内业务的承运人明显更具优势。支线船舶领域租船运力短缺且订单量相对较少的情况,使亚洲区域内承运人免受长途航线当前严重降价潮的影响,但这种喘息期能否持续到年底仍有待观察。

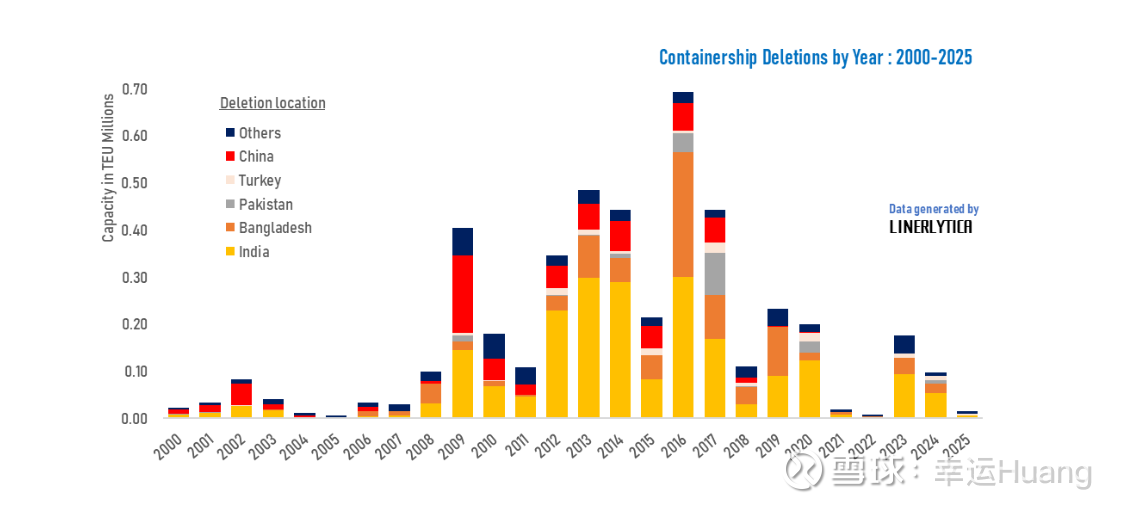

未来四年拆船量需持平过去 25 年总拆船量

今年截至目前,仅 12 艘总运力为 8,465 标准箱的集装箱船被拆解,另有 6 艘船舶因海上失事或改装为其他用途而退出市场。尽管今年迄今记录的船舶注销量处于较低水平,但更大的挑战仍在前方:由于船舶订单量正迅速激增,需通过大幅增加拆船量来实现平衡 —— 到 2030 年(2005年开始的那波造船潮开始进入20船龄),至少需拆解 450 万标准箱的运力,这一规模相当于过去 25 年累计拆解的运力总量。

拆船第一大国是印度,第二孟加拉国,第三巴基斯坦,主要都在东南亚,受制于美元高利率