Linerlytica Week 40(没有意义的测算)

受中国黄金周假期影响,远东地区市场活跃度下降,运费率持续承压。尽管航运公司正推动在 10 月 15 日上调运费率,以期扭转近期运费下滑的态势,但黄金周停航期结束后,大部分常规航线已恢复运营,对此次提价几乎没有起到支撑作用。当前租船费率居高不下、远期租船订单已排至明年,且船舶拆解活动完全停滞,这些因素为航运公司间运费战的加剧埋下了伏笔 —— 与此同时,全球集装箱船队运力首次突破 3300 万标准箱(TEU),创下新里程碑。

尽管旨在结束加沙地区两年战事的谈判,为缓解红海危机带来了新希望,但目前改道苏伊士运河航线、绕行好望角的集装箱船数量仍稳定在 330 艘以上,涉及运力达 460 万标准箱(TEU)。

中国对美国贸易代表办公室(USTR)港口费的反制力度有限

美国贸易代表办公室(USTR)针对中国造船舶的 301 条款港口服务费将于 10 月 14 日生效,为此航运公司正调整其在美国航线的船舶配置。地中海航运(MSC)、达飞轮船(CMA CGM)、日本海洋网联船务(ONE)及以星航运(Zim)等均在最后时刻调整船队部署。绝大多数非中资航运公司均能规避此项费用,仅有少数例外 ——10 月计划抵美的船舶中,仅有 4 艘非豁免船舶(其中 3 艘由以星航运运营,1 艘由赫伯罗特(Hapag-Lloyd)运营)。

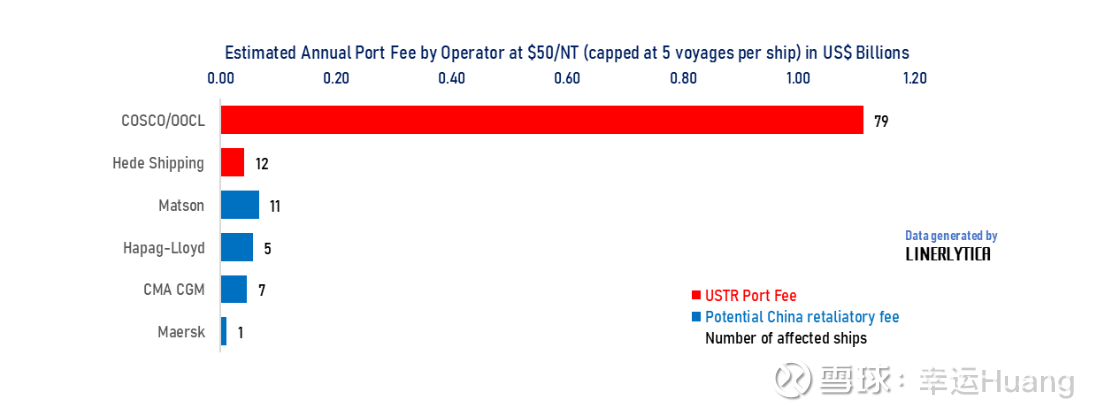

然而,在美国航线运营的两家中资航运公司 —— 中远海运(COSCO)与合德航运(Hede Shipping),无论其船舶建造地为何,均需缴纳此项惩罚性费用,且两家公司在 10 月 14 日后仍将保留其在美国市场的大部分船队。

尽管中国国务院已于 9 月 28 日修订《海上交通安全法》,允许中国对美国船舶征收反制性费用,但该举措的实际影响有限 —— 原因是美国所有或运营的船舶在中国市场的运力规模,远小于中资航运公司在美国市场的运力投入。根据 Linerlytica 的分析,若中国按相同净吨位标准征收费用(为啥?凭啥?),中资航运公司在美国市场首年需缴纳的费用可能高达 11.5 亿美元,而美国航运公司需向中国缴纳的费用仅为 1.8 亿美元。

(早说了不考虑兔子反制的测算没有意义,同样在具体细则都没出台落地之前的所谓只能反制老美航运公司而且同样收费水平的测算也没有意义,反制的核心目的在哪里?我们都能想明白的事情,兔子想不明白?兔子不清楚老美航运公司和自己航运公司规模的问题?)