集运相关跟踪周报 week41

一、运价跟踪

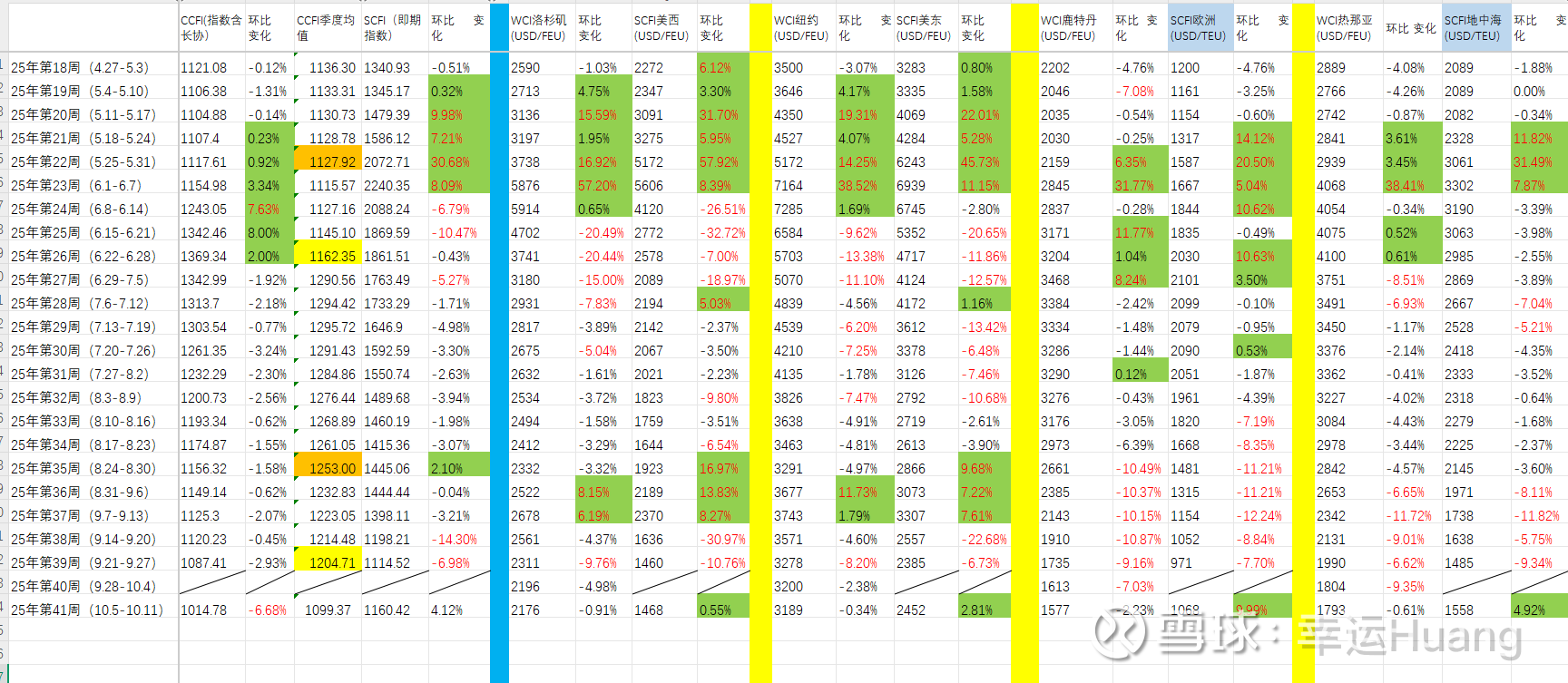

(注意表中CCFI季度均值橙色之前是前推一个月均值,黄色为当季均值,41周开始切换成前推一月9月至今均值计算)

WCI已连续第17周下跌,达到自2024年1月以来的最低水平。本周,跨太平洋航线的即期运费波动较小,反映出"黄金周"假期期间的季节性放缓。从上海到洛杉矶的即期运费下降1%;而从上海到纽约的即期运费则保持稳定。

亚欧航线的即期运费已连续第九周下跌,正接近红海绕航之前的水平。从上海到鹿特丹的集装箱即期运费为1,577美元/FEU(下降2%);从上海到热那亚的即期运费为1,793美元/FEU(下降1%)。

德路里预计,即期运费在未来一周将继续下降。根据德路里最新发布的《集装箱航运市场预测》报告,供需平衡在未来预计将会恶化,这将导致即期运费进一步收缩。

CCFI本周下跌6.68%至1014.78,SCFI本周上涨4.12%至1160.42.

欧地航线:市场整体运输需求回升,节后停航运力虽逐步恢复,但舱位供应仍偏紧张,运价涨幅明显。

北美航线:关税持续抑制终端消费,补库存需求随之减弱,货量平淡运价保持稳定。

2506-08CCFI均值为1253,07-09月CCFI均值为1204.71.

2503-05CCFI均值为1127.92,04-06月CCFI均值为1162.35.

不管是前推一个月还是当季的CCFI均值,Q3都是大于Q2小于Q1的,跟之前预期一致,而且也说了Q2这个业绩属于有点异常的低了,所以Q3的业绩会怎么样是显而易见的事情

二、出口货量跟踪

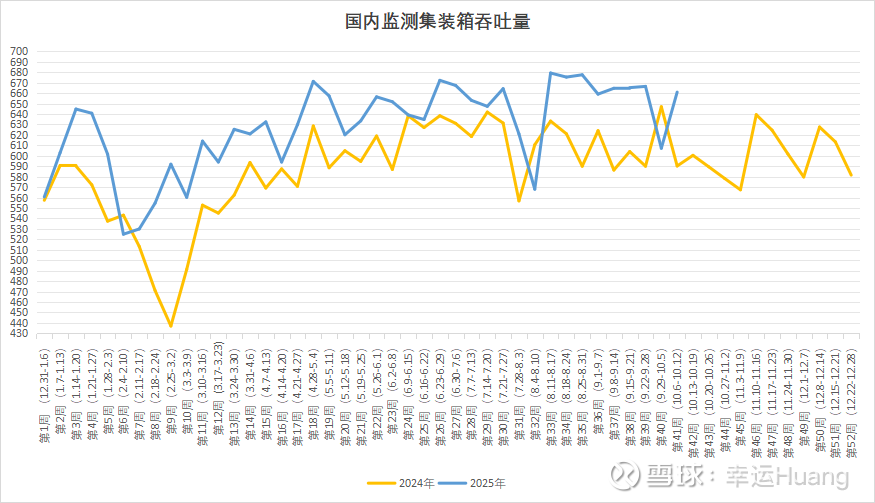

全国重点港口上周的集装箱吞吐量(第40周,每周一更新)环比上涨8.84%至660.9万TEU,货量再次回到最高量附近。

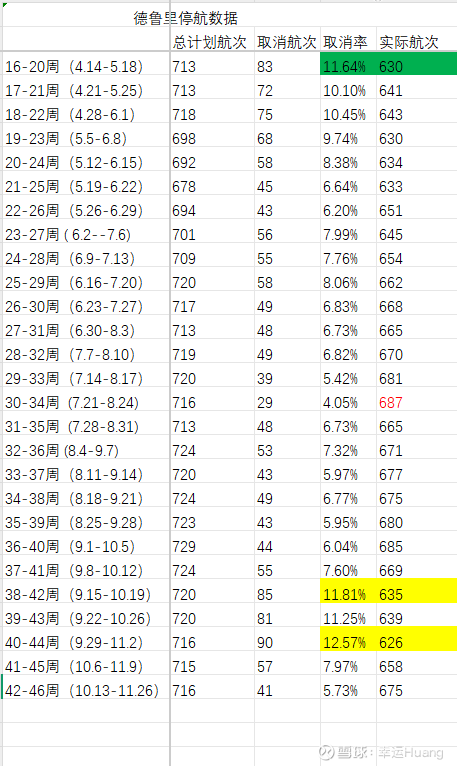

三、德鲁里停航数据

黄金周已过,承运人正减少空白航次并恢复航线服务,但运费率仍持续走低。

在第 42 周(10 月 13 日 —19 日)至第 46 周(11 月 10 日 —16 日)期间,承运人在主要东西向航线上取消了 6% 的计划航次(716 个计划航次中取消 41 个)。其中,44% 的取消航次发生在跨太平洋东向航线,其次是亚欧 / 地中海航线(32%)和跨大西洋西向航线(24%)。

德鲁里预测,空白航次数量将从 10 月的 81 个降至 11 月的 52 个;同时,主要东西向航线的运力预计将环比增长 5%。

运力过剩、空白航次及区域港口拥堵仍在干扰航次计划,而美国进口商则面临港口瓶颈和人员短缺问题。

雪上加霜的是,美国贸易代表办公室(USTR)针对中国船舶的新港口费用将于 10 月 14 日生效,该费用要求提前支付,否则船舶将被禁止进入美国港口。中国已宣布对美国船舶征收报复性费用,但鉴于在华运营的美国船队规模相对较小,预计此举影响有限。

展望未来,地缘政治动态、港口拥堵及结构性运力过剩仍将持续影响运费率。建议货主提前订舱,并在持续的市场波动中保持灵活性。

四、网页链接{Linerlytica Week 40(没有意义的测算)}

网页链接{关税持续上涨,月度进口量预计降至 200 万标准箱以下(NRF2510月报告综述)}

五、东方三季度运营公告

看上去数据都很正常,没啥特别的,三季度重点还是看海运集运的利润率是否会恢复正常,二季度的异常主要来自海运集运的成本项,个人判断并非是长期的运营成本增加而是某些一次性成本,因为增加的太突兀了而不是渐变性的(折旧摊销的增加是正常的但不会造成利润率跌到那么低)

还没时间仔细看,回头再说反正有快男兄的了海外的三季度数据与海控的利润推算

六、中东形势

本周最大的新闻之一就是以哈停火,但是老特的诺贝尔和平奖依然没戏再叠加兔子的强势反制恼羞成怒。。![]()

个人看法这个停火依然非常脆弱,但毕竟是向前走了一步,至于复航明年再说再看吧。。

而且时至今日名义运力过剩已成定局,即使复航运力再多出来也都是停着,所谓债多不压身,不管名义运力会多出来多少,有效运力一旦多到运价跌至船司的现金成本船司必定大力停航、降速、拆解运价也就很难再往下跌了。

持有海控并不是因为期待高运价,而是因为知道即使运价跌到行业亏损海控盈利能力依然很强。

七、海事领域301反制

很早之前就说了反制是必然的,只要对方正式落地这边必然很快反制,而且不必纠结细节,只要知道兔子反制的核心目的是什么就行了,我们想的到的东西兔子也必定早就考虑和调研过而不会是跟对面的拍脑袋执政一样。

不妨看看商务部的答记者问:

有记者问:美方将于10月14日对相关中国船舶征收港口费。我们注意到,中方已宣布了相应反制措施。中方对此有何评论?

答:4月17日,美国贸易代表办公室宣布了对中国海事、物流和造船领域301调查最终措施,将于10月14日起对相关中国船舶征收港口费。美方的做法严重违反世贸组织规则,违背《中美海运协定》平等互惠原则,是典型的单边主义行为。中方已多次表示强烈不满、坚决反对。

中美伦敦经贸会谈以来,中方一直与美方就上述措施进行磋商沟通,就301调查报告中对中方的无端指责向美方提供了书面回应,并就双方可在相关产业开展合作提出建议。但美方态度消极,执意实施上述措施,并于10月3日发布公告,明确对中方船舶收费的具体要求。中方为维护自身正当合法权益,不得不采取反制措施,依据《中华人民共和国国际海运条例》等法律法规,决定对涉美船舶收取船舶特别港务费。中方的反制措施是必要的被动防御行为,旨在维护中国产业和企业正当权益,也为了维护国际航运和造船市场的公平竞争环境。希望美方正视自身错误,与中方相向而行,回到对话协商的正确轨道上来。

都已经是大白话了,海事301问题国家层面早就重视而且一直在跟对方协商,对面是10.3号正式发布公告政策落地,那我们这边就是节后连续政策落地加码反制。因为中美船企规模不一样,兔子直接弄得是连美国资本持股25%以上、挂美国国旗的船只一起收费,不用担心股权穿透太复杂无法执行,兔子的风格只要出了文就必定有办法落地(胡塞都能去搞以背景船只兔子没法弄老美背景船只?说出去不是笑话吗?),而且这种东西到底怎么算制裁范围不还是规则制定者说了算吗?细则不能根据具体实施效果逐步细化优化吗?没见对面芯片领域是如何一步一步加码的?没看到兔子稀土管控是如何一步步升级的吗?长臂管辖只有老美会?

八、关税大战再次开启?

这就是一个冷笑话。。感觉更像是对面歇斯底里无能的咆哮

一句话总结:以彼之道还施彼身,攻守之势异也

在这个最坏亦或是最好的时代大可不必过于悲观!没有兴趣猜涨跌,继续躺平,唯一的希望是半年分红到账之前股价别激动,三季报在10.31,韩国APEC会议也在10.31-11.1应该来得及。