Linerlytica Week 46(25Q3行业EBIT利润率对比)

》》》投票通道《《《 票该拉还是得拉啊。。![]()

第三季度班轮盈利改善态势将在第四季度逆转

当前中国出口集装箱运价指数(CCFI)平均环比下降 14%,这意味着第三季度班轮盈利改善的态势将在第四季度出现逆转。

跨太平洋航线:运价大幅下滑,同时由于需求疲软,运力利用率持续下降。

亚欧航线:尽管运价保持相对坚挺,但即期运价仍面临压力。欧洲港口拥堵是限制运力供给增长的主要因素,在一定程度上支撑了当前运价水平。

亚洲区内航线表现优于长途航线

亚洲区内航线(短途航线)表现优于跨太平洋、亚欧等长途航线:

短途航线 CCFI 平均环比仅下降 1%,同时运量仍保持较高增速。

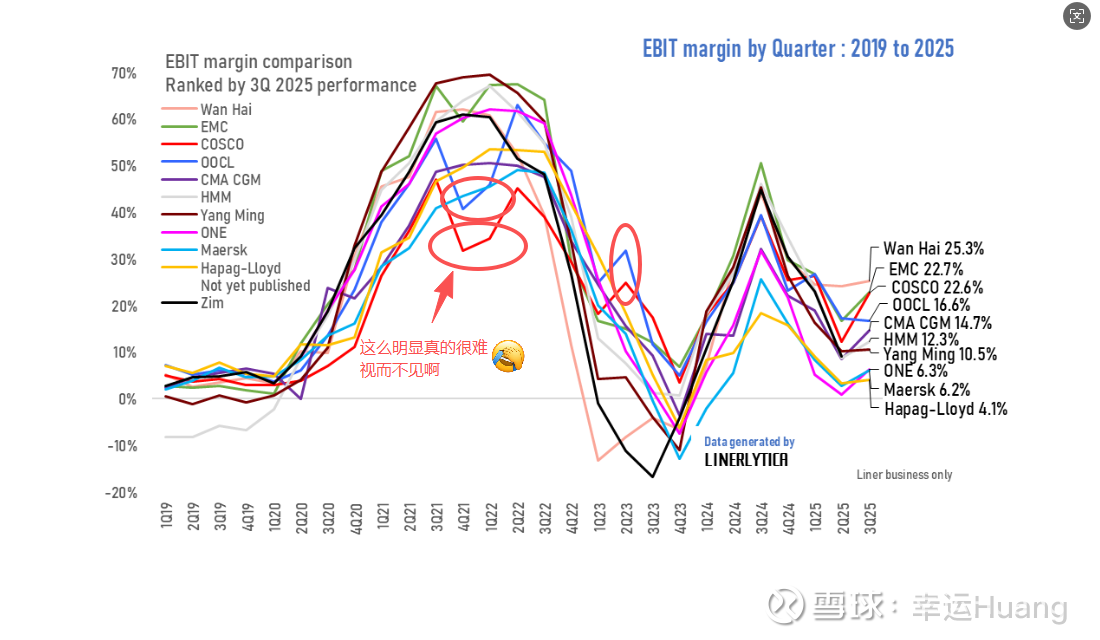

过去一年间,亚洲航运公司的业绩表现优于欧洲同行,且在息税前利润(EBIT)利润率方面,始终保持着领先优势。

新船订单推高运力过剩风险

近期一系列新船订单的签订,已将全球船舶订单量占现有船队规模的比例(订单占比)推升至全球金融危机(GFC)后的新高,达到 34%。这进一步加剧了未来的运力过剩风险:

2028 年新船交付量预计将达到创纪录的 440 万标准箱(TEU)。

此外,仍有更多新船订单有待签订,未来运力供给压力将持续加大。

赫伯罗特与马士基盈利持续落后于竞争对手

“双子座合作”(Gemini Cooperation)伙伴 —— 赫伯罗特(Hapag-Lloyd)与马士基(Maersk),在主要上市航运公司的息税前利润(EBIT)利润率排名中仍处于垫底位置,与行业同行的差距最高达 20%。

为维持 “双子座网络”(Gemini network)卓越的班期准班率,两家公司需承担高额成本,同时又无法获得任何运价溢价,这两大因素持续拖累着它们的运营业绩。

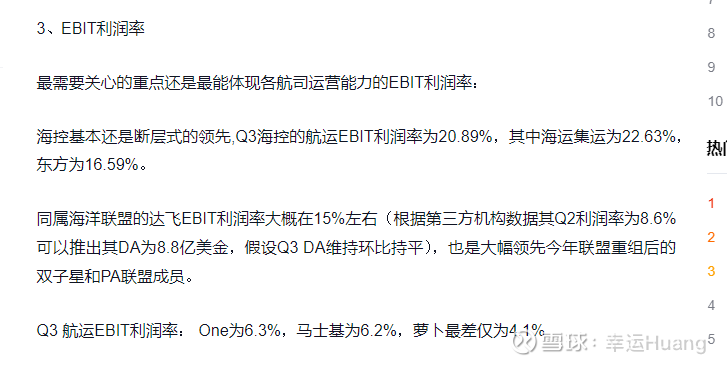

跟个人跟踪数据一致,达飞实际EBIT利润率是14.7%那也就是说Q3达飞的DA环比略微增长至9.1亿美金。

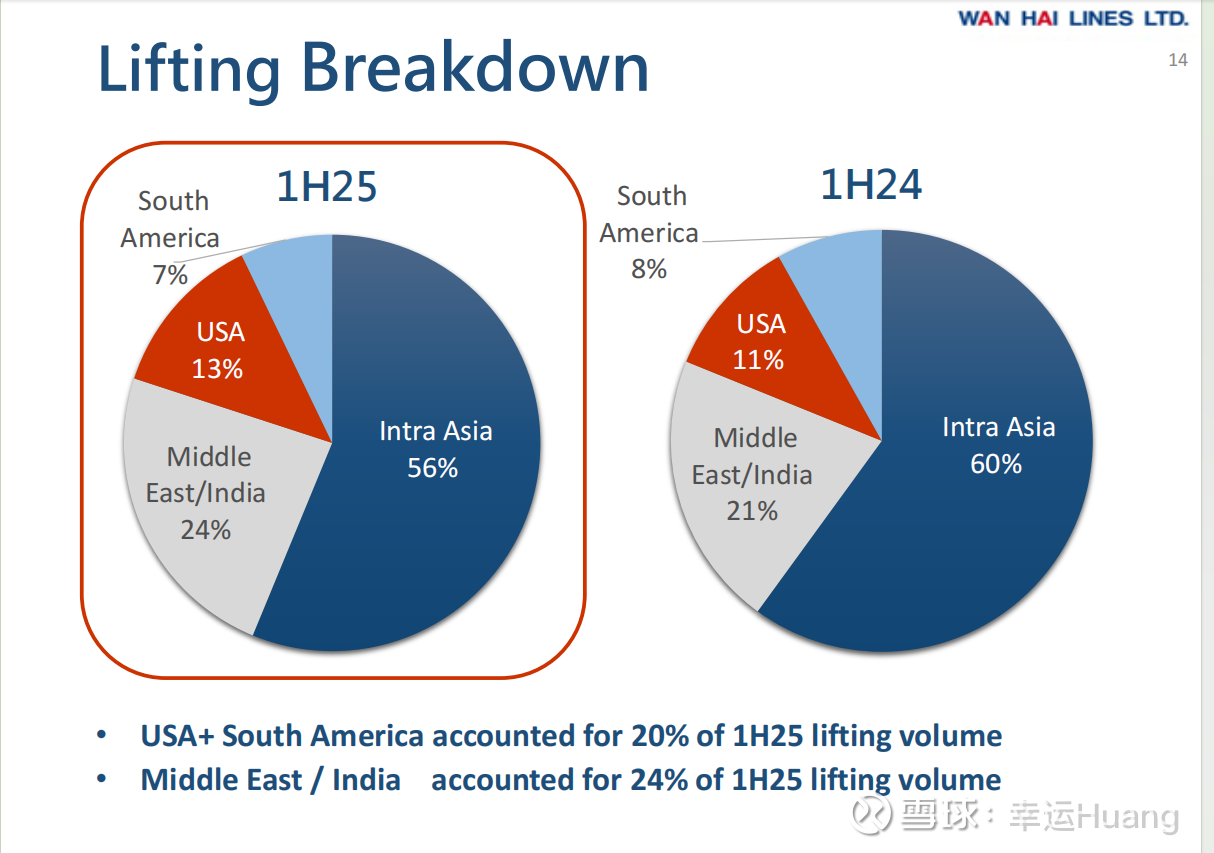

万海的航线布局并不完整,主要布局于东北亚、中国大陆、东南亚、印巴(印度及巴基斯坦)、中东及美洲地区,其没有欧线,而且美线占比也较低长协占比也很低。虽然今年两个季度利润率表现不错但是看看其在23年的数据就知道这种小航司航线结构不完善长协占比过低利润波动太大,23年亏损幅度仅次于以星,而且因为长协过低的原因其亏损的季度相比综合型船司马士基、达飞这种要早了两个季度。

长荣之前具体分析过不再赘述,主要原因是其主航道占比更高欧美主航道占比高达70%,且美线高于欧线美西高于美东。在主航道运价还不错的季度其表现就不会差。整体来说长荣在疫情后的经营表现确实可圈可点,至于其政治觉悟那就是一塌糊涂了,是从老美运输军火至湾湾的主力航司,未来大概率。。。。。

关于东方和长荣的业绩疑问

$东方海外国际(00316)$ $中远海控(01919)$ $中远海控(SH601919)$

》》》投票通道《《《 票该拉还是得拉啊。。![]()