集运相关跟踪周报 week49

一、运价跟踪

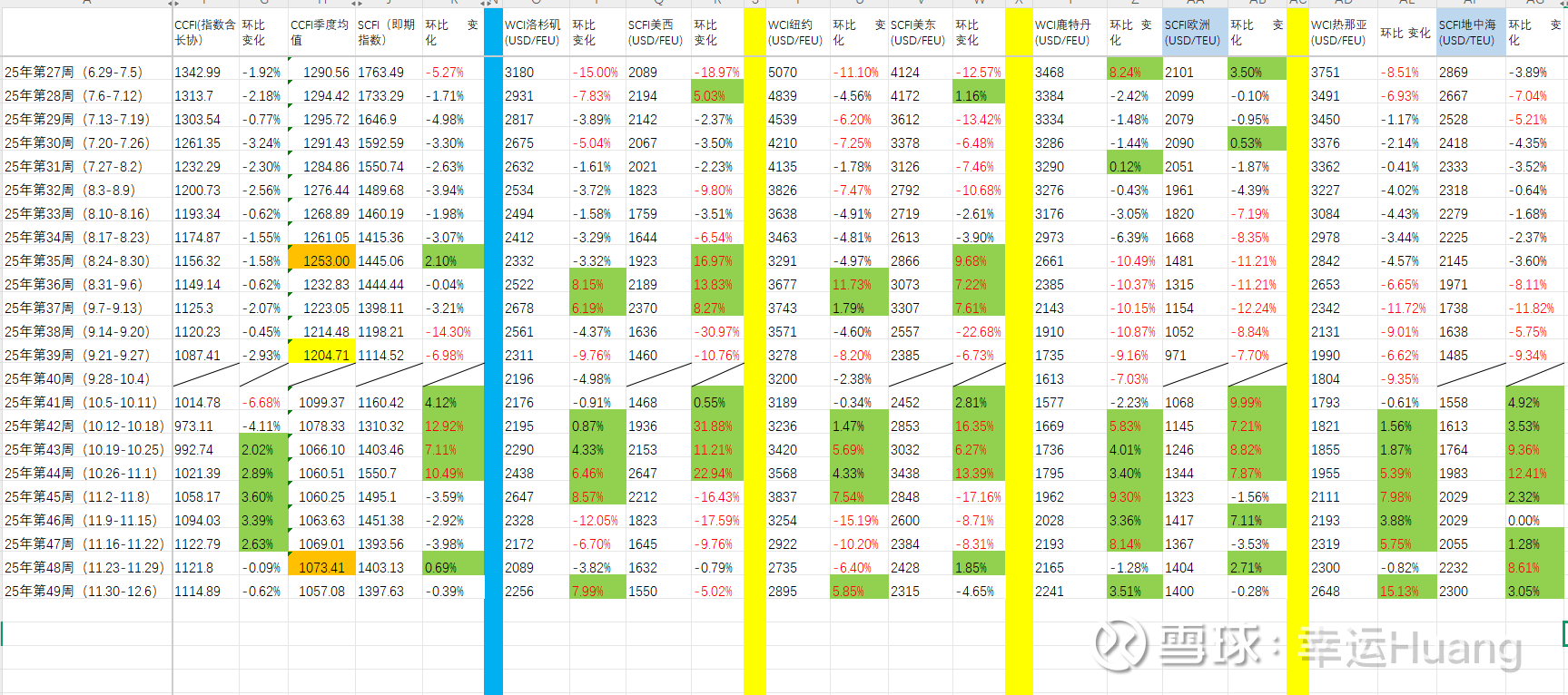

(注意表中CCFI季度均值橙色之前是前推一个月均值,黄色为当季均值,本周开始切换成10月至今均值计算)

德鲁里世界集装箱指数(WCI)在连续三周下跌后上涨 7%,达到每 40 英尺集装箱 1927 美元,这主要得益于跨太平洋航线与亚欧航线的运价上调。

此前连续三周的下跌曾将即期运价推至 2025 年 1 月以来的最低水平,而跨太平洋东行航线的运价本周最终实现回升。从上海至洛杉矶的即期运价上涨 8%,达到每 40 英尺集装箱 2256 美元;至纽约的即期运价则上涨 6%,达到每 40 英尺集装箱 2895 美元。

部分航运公司摒弃了传统的双周运价调整模式,转而采用每周实施普通货物运价上调(GRI) 的策略。航运公司不再宣布容易快速回落的大幅涨价方案,而是推出幅度更小、频率更高的涨价举措,以此持续对即期运价形成上行压力。该策略在本周收效显著,德鲁里因此预测,未来一周运价将保持稳定。

上海至热那亚航线的即期运价出现两位数涨幅,上涨 15% 至每 40 英尺集装箱 2648 美元;上海至鹿特丹航线的运价小幅上涨 4%,达到每 40 英尺集装箱 2241 美元。与跨太平洋航线不同,亚欧航线借助均一费率(FAK) 上调,在年度合同谈判开启前支撑即期运价,已连续三周成功维持运价水平。

苏伊士运河的不确定性正加剧亚欧航线的运价波动,原因是航运公司仍将苏伊士运河视为两大区域之间的天然航道。若运河航运全面恢复,大量运力将重返市场,进而对运价形成下行压力。不过,由于东西方航运网络调整后港口可能出现拥堵,这种下行影响或将逐步显现。

(本周WCI运价走势有点奇怪,在前几周SCFI美线和本周SCFI走势都不好的情况下,WCI美线居然出现了不小的涨幅,很少见的走势)

CCFI本周下跌0.62%至1114.89,SCFI本周下跌0.39%至1397.63.在美线跌幅不小欧线小幅上涨的情况下SCFI基本走平实属不易。

欧地航线:欧洲航线货量疲软,加之停航运力回归,供大于需运价回落;地中海航线舱位紧张缓解,运价稳中有跌。

北美航线:部分航次停航,且运力呈现持续收紧态势,供需改善运价跌幅收窄。

中东航线:前期运价受运力高企影响持续下跌,班轮公司收缩航线运力,控制舱位供小于需,运价回涨。中东航线运价指数为1355.9点,较上周上涨19.5%。

(分航线运价分析取自NCFI海上丝绸指数周报,相比SCFI更为灵敏)

2309-11CCFI均值为854.29,2310-12月CCFI均值为853.63. 归母17.89亿。

2306-08月CCFI均值为892.09,2307-09月CCFI均值875.77, 归母55.1亿(释放了利润偏高)

2503-05CCFI均值为1127.92,2504-06月CCFI均值为1162.35,归母58.42亿(单季成本异常)

2509-11CCFI均值1073.41, 2510月至今CCFI均值1057.08.

二、出口货量跟踪

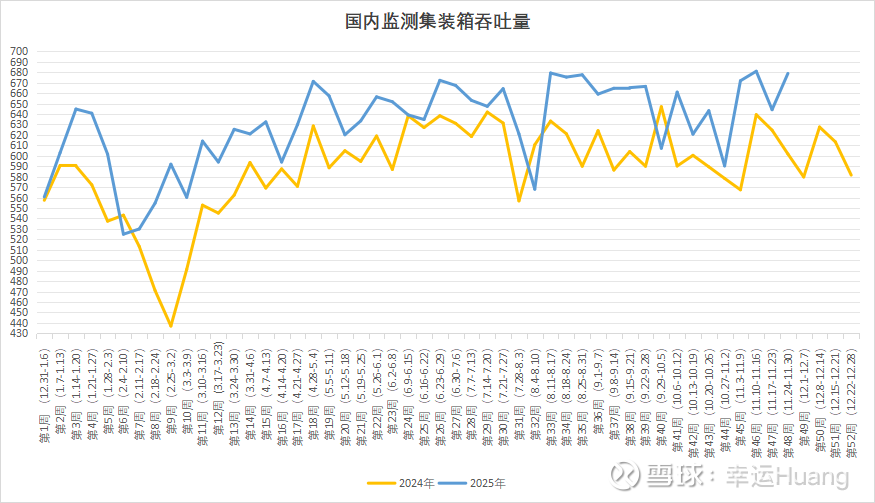

全国重点港口上周的集装箱吞吐量(第48周,每周一更新)环比微降0.27%至677万TEU依然处在历史最高位附近。

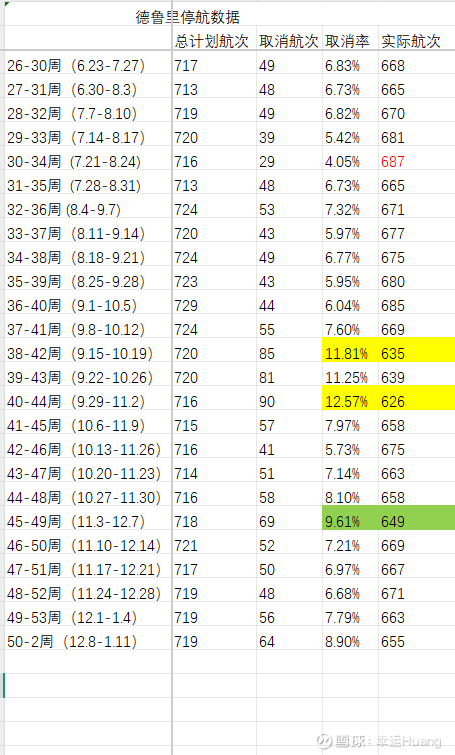

三、德鲁里停航数据

年末最后几周,集装箱航运业面临的运营与市场压力日益加剧。疲软的需求、持续增长的运力,再加上新一轮天气因素造成的干扰,正拖累各大贸易航线的运输可靠性。

停航仍是航运公司缓解供需失衡的核心手段。在 2025 年第 50 周(12 月 8 日 —14 日)至 2026 年第 2 周(1 月 5 日 —11 日)的未来五周内,航运公司计划的 719 个航次中,已有 64 个宣布取消,约占计划航次总量的 9%。停航航次主要集中在跨太平洋东行航线(占比 50%),其次是跨大西洋西行航线(占比 28%)和亚欧 / 地中海航线(占比 22%),不过仍有 91% 的计划航次将按原定安排运营。

仅 12 月单月将有 50 个航次取消,这一举措实际上会使月度运力环比增加 7%;而 2026 年 1 月初的航班计划中包含 67 个停航航次,预计届时运力将环比下降 1%。

斯里兰卡、泰国、越南及马来西亚遭遇的强风暴天气进一步加剧了行业压力,港口码头作业被迫放缓,大量货物运输出现严重延误。科伦坡港受影响程度尤为严重,直至上周后期运营才逐步趋于稳定。

与此同时,从 2026 年 1 月起,欧盟碳排放交易体系(ETS)附加费将显著上涨,这会给货主带来更大的成本压力,所有往返欧盟 / 欧洲经济区国家的货运业务都将受到波及。

临近年末,集装箱航运市场正处于一个微妙的转折点。持续扩张的运力、不均衡的市场需求,再加上航运公司通过策略性运力调控维持的脆弱运价环境,叠加苏伊士运河通航恢复的时间与条件仍存在不确定性,市场前景扑朔迷离。

对于货主而言,保持运营灵活性至关重要。建议货主预留灵活的货物运输窗口期,密切关注普通货物运价上调通知(GRI) 与停航动态,并跟踪天气预警信息,以此应对这个瞬息万变的市场。

四、网页链接{Linerlytica Week 48(红海复航必然过剩,来吧)}

五、中东形势

以军继续“局部清剿+封锁”策略:在北部扩大撤离令并持续空袭,但地面大规模攻势暂未启动;对援助实行“配送中心”试点,只允许家庭代表每两周领一次口粮,被多国和人道机构批评为“把平民赶进军事区”。

停火谈判仍陷僵局。哈马斯坚持“以军全面撤出”才放人,以色列则要求在费城走廊、拉法口岸留驻检查力量,并辅以空袭削弱哈马斯后勤

12月5日包括阿联酋、埃及、约旦在内的八个国家外交部长5日发表一份联合声明,对以色列有关单向开放拉法口岸的计划表示关切,对强迫巴勒斯坦民众搬离家园的企图表示反对。

阿联酋、埃及、约旦、印度尼西亚、巴基斯坦、土耳其、沙特阿拉伯和卡塔尔外长在这份声明中表示,坚决反对任何试图强迫巴勒斯坦人搬离家园的举动;敦促以色列按照美国提出的停火方案,双向重开拉法口岸,以确保加沙地带民众自由出入,为巴勒斯坦人留在故土、参与重建家园创造条件。

六、12月3日,在日本国会参议院,首相高市早苗在短暂的停顿后,几乎是一字一顿地复述了那句尘封的外交辞令:“我国政府关于台湾问题的基本立场与1972年的《日中联合声明》一致,这一立场没有任何改变。”话音落下,会场内外舆论哗然。这不只是一次简单的立场重申,而是一场历时26天、涉及四条战线激烈博弈后的公开溃败。

七、去年红海杜鲁门航母三天两头坠机的时候早就猜到了明摆着是跟胡塞不停攻击有关联的,12月4日,美国海军发布了报告,披露了“哈里·杜鲁门”号航母战斗群在执行应对也门胡塞武装袭击商船任务期间,发生的三起导致F/A-18“超级大黄蜂”战机坠机事故的调查结果。

1、杜鲁门”号刚防御性打击胡塞武装目标,也就是拦截胡塞的无人机和导弹。负责护航的“葛底斯堡”号巡洋舰,居然把返航的自家战机当成了敌方导弹,直接对着自家F/A-18发射了导弹,F/A-18“超级大黄蜂”战机坠机。

2、航母规避胡塞攻击,急转弯躲避,机库门没及时关上;甲板因为飞行任务太扎堆,连打扫的空儿都没有,滑得不行;驾驶台、飞行甲板控制室和机库控制室之间沟通不足,没人把甲板已经倾斜的情况告诉操作战机入库的士兵;机库里一架“超级大黄蜂”突然滑了出去坠入海里

3、第三起事故,这个是美军维护环节出的问题。战机降落的时候,阻拦索系统的连接销突然断了,战机直接掉海里了。这个连接销断裂的原因,是少了固定连接销的零件。不知道美军的维护人员是压根没注意到,还是发现了但是没零件,反正维护工作做得一塌糊涂,出了严重的错误。

八、此处删减。。。![]()

最新版《美国国家安全战略》“极度收缩的美洲优先+准备跟俄罗斯谈交易+对欧洲盟友甩锅+把移民当头号敌人”的新战略。

报告称,根据购买力平价计算,印太地区已贡献全球近半GDP;若按名义GDP计算,这一比例亦高达三分之一。报告预计21世纪印太地区经济份额还将持续增长,这意味着印太地区将成为未来关键的经济与地缘政治战场。

九、法国总统马克龙再次访问中国,他似乎在开启欧洲领导人新一拨“访华潮”。英媒报道说,英国首相斯塔默有计划明年1月访华,尚未得唐宁街证实。德国总理默茨11月接受德国之声采访时证实,他计划于明年一月或二月访华。

十、11月21日,路透社发布消息称,特朗普政府正考虑批准英伟达H200芯片对中国的销售。11月24日,彭博社报道称美国商务部长卢特尼克表示,关于是否允许英伟达向中国出售先进AI芯片一事,美国总统特朗普正听取“许多不同顾问的意见”。卢特尼克还称,黄仁勋希望对华出口的诉求“有充分理由”,“众多人士”都认为这一诉求值得考量。12月3日,英伟达CEO黄仁勋和美国总统特朗普进行了会面,随后黄仁勋接受媒体采访称,即便美国允许H200芯片对华销售,他也不确定中国是否会接受这款产品,并表示绝不能把卖给中国的芯片降级,因为中国是不会接受的。

华为在7月16日就正式量产昇腾920芯片了,然后实际性能并不是H100的105%,而是120%。9月18日的时候华为宣布了未来3年的芯片研发进度计划表,准备3年出3款芯片,分别是昇腾950,昇腾960以及昇腾970。

没办法H20已经烂在仓库里了,现在不讨论H100直接讨论放开H200了,因为如果不放开等一两年后也没机会再放开了。

把6-10串起来看,东升西落、老美被迫战略收缩、欧美裂痕加大欧洲逐步向东看事实很清楚,到了现今还在妄自菲薄的真该醒醒了。