Linerlytica Week 49(赫伯罗特竞购以星航运面临重大障碍)

以星航运(ZIM)作为独立承运商的未来将在未来 6 个月迎来考验,公司的潜在出售面临诸多重大挑战。除了因其以色列所有权属性带来的地缘政治障碍外,公司估值仍是核心争议点 —— 其当前 24 亿美元的市值低于 29 亿美元的现金价值。

市场逆风持续加剧:在承运人就是否尽早重返苏伊士运河航线做出关键决策前,其计划推行的综合费率上涨(GRI)未能落地,导致 12 月初运费仍在下滑。无论承运人近期采取何种举措,按标准箱英里计算的需求增速始终低于供给增长,且一项潜在的多年期供给过剩问题正逐步显现。承运人仍在推进船队扩张目标,使得订单总量创下 1150 万标准箱的历史新高,仅 2028 年就有 450 万标准箱的运力计划交付。

赫伯罗特竞购以星航运面临重大障碍

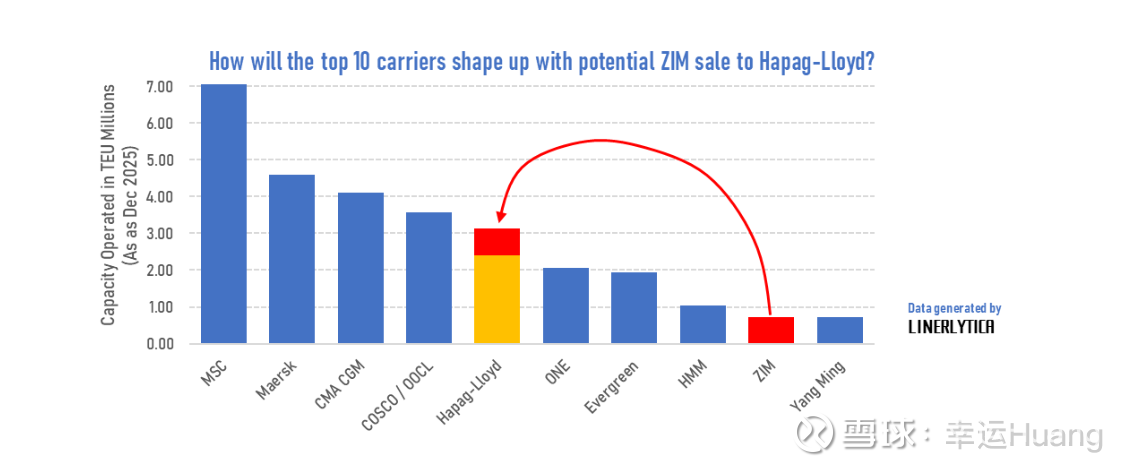

以星航运的股东将在 2025 年 12 月 19 日的年度股东大会上决定确认董事会成员的选举,这些成员将指导以星航运的战略评估 —— 目前该公司正为自身寻找潜在买家。除了以星航运首席执行官伊莱・格里克曼与滚装船东拉米・昂加尔合作提出的收购要约外,赫伯罗特已出价收购以星航运,而地中海航运(MSC)和马士基也已表示有意参与此次拟议的出售事宜。

以星航运的工会反对赫伯罗特的收购要约,原因是卡塔尔(持股 12.3%)和沙特阿拉伯(持股 10.2%)持有该公司股份,工会称此举存在国家安全风险。以色列政府持有以星航运的黄金股,且该公司被要求在需要时将部分船队供政府使用。赫伯罗特与以星航运的合并不会改变全球前十承运商的排名,赫伯罗特仍将保持第五位,但这一合并将使其缩小与前四名承运商之间的差距。

( 地中海这个运力接近中远的两倍,着实夸张,从成本端看地中海绝无可能大打价格战因为这是自寻死路。虽然成本较高利润率高不了,但架不住量大,这几年运价高的年份MSC估计是赚得盆满钵满,那它买这么多老旧船就是为了将来打价格战自己把自己打死?作为一个拥有55年历史见证多次行业兴衰的老甲鱼它可能这么傻吗?外行都知道的运力过剩风险它不知道?不妨看看未来几年MSC如何出招吧。。。![]() )

)