集运相关跟踪周报 week51

一、运价跟踪

(注意表中CCFI季度均值橙色之前是前推一个月均值,黄色为当季均值,12月开始切换成10月至今均值计算)

德鲁里世界集装箱指数(WCI)上涨 12%,达到每 40 英尺集装箱 2182 美元,实现连续第三周上涨,这主要得益于跨太平洋及亚欧航线的运价上调。

此前一周运价下跌,使得即期运价跌至 2025 年 1 月以来的次低点,而本周跨太平洋东行航线运价出现回升。上海至纽约的即期运价上涨 19%,达到每 40 英尺集装箱 3293 美元;上海至洛杉矶的即期运价上涨 18%,达到 2474 美元。根据德鲁里集装箱运力洞察报告,跨太平洋航线下周计划取消 10 个航次。

上海至热那亚航线的即期运价迎来两位数涨幅,上涨 10% 至每 40 英尺集装箱 3314 美元;上海至鹿特丹航线的即期运价上涨 8%,达到 2539 美元。亚欧航线即期运价已连续三周保持平稳或上涨态势,这一走势由季节性规律的转变所驱动。过去三年间,德鲁里数据显示 12 月集装箱需求均实现两位数的环比增长,年末货运量高位运行已成为 “新常态”。鉴于 2026 年 2 月农历新年前,各大航运公司已录得大量提前预订订单,德鲁里预计下周运价或将继续小幅上涨。

(德鲁里小编的水平真的是很菜,或者就是纯粹为了看空而看空,这种狗屁业余的预测今年已经好多次了。也就看看数据观点无视吧)

CCFI本周上涨0.6%至1124.73,SCFI本周上涨3.08%至1552.92. 美线继续大涨。

欧地航线:欧洲航线供需保持平衡,运价稳定;地中海航线前期运价经多次推涨处于较高水平,随着整体航线运力上涨,供需趋向平衡,运价涨幅较小。

北美航线:美东航线舱位维持紧张态势,运价小幅上涨;美西航线前期运价虽触底回涨,但仍处于较低水平,班轮公司计划收缩航线月底运力,运价推涨。

(供给过剩,需求不佳但是运价依然可以上涨,而且早就可以预测![]() 。实际运价走势跟我在运价最差时国庆给出的预测没什么两样)

。实际运价走势跟我在运价最差时国庆给出的预测没什么两样)

2309-11CCFI均值为854.29,2310-12月CCFI均值为853.63. 归母17.89亿。

2306-08月CCFI均值为892.09,2307-09月CCFI均值875.77, 归母55.1亿(释放了利润偏高)

2503-05CCFI均值为1127.92,2504-06月CCFI均值为1162.35,归母58.42亿(单季成本异常)

2509-11CCFI均值1073.41,2510月至今CCFI均值1068.77.

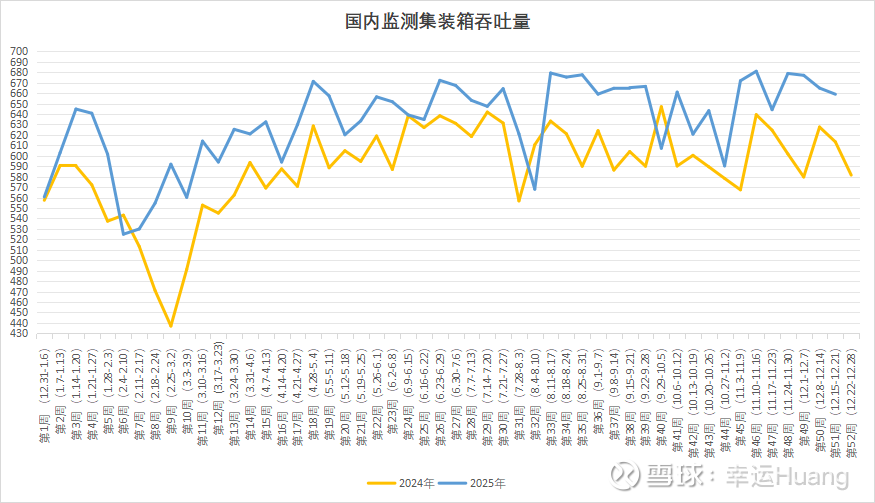

二、出口货量跟踪

全国重点港口上周的集装箱吞吐量(第50周,每周一更新)环比下降0.89%至658.9万TEU依然处在历史最高位附近.

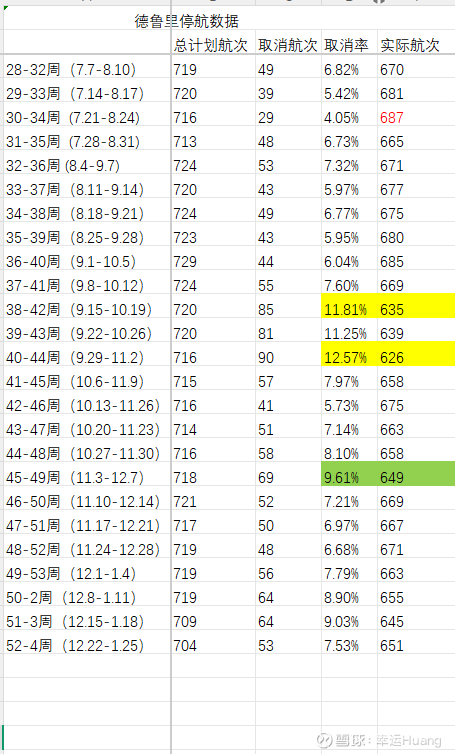

三、德鲁里停航数据

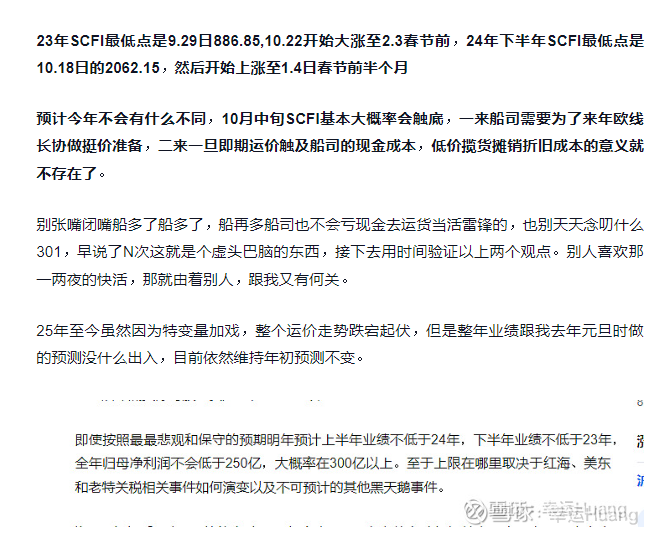

随着 2025 年步入尾声,集装箱航运市场的年末走势与年初如出一辙:波动频繁、运力管控严格,且市场格局由多变的市场力量主导,而非清晰的需求增长驱动。

短期内,运力管控仍是行业核心举措。在 2025 年第 52 周(12 月 22 日 —28 日)至 2026 年第 4 周(1 月 19 日 —25 日)的未来五周内,在计划的 704 个航次中,航运公司已宣布取消 53 个航次,约占计划发船量的 8%。取消航次主要集中在跨大西洋西行航线(占比 45%),其次是跨太平洋东行航线(占比 38%)以及亚欧 / 地中海航线(占比 17%),仍有 92% 的航次按计划运营。

仅 12 月单月就有 75 个航次被取消,这一举措实际推动可用运力环比提升约 2%;而 2026 年 1 月初计划取消的 35 个航次,预计将进一步带动运力增长 7%。

除航次计划外,市场注意力正逐渐转向 2026 年初的诸多不确定性因素。尽管航运公司一再强调尚未敲定具体时间表,但红海及苏伊士运河航道的船舶通行是否有望恢复,仍是市场核心关注点。

即便船舶分阶段恢复通行,也会向市场释放有效运力,可能对本已拥堵的欧洲港口造成新的压力。与此同时,更广泛的地缘政治动态 —— 包括俄乌两国就潜在和平协议展开的初步磋商 —— 也将持续影响市场情绪及长期贸易预期。

对于货主而言,随着行业迈入 2026 年,保持运营灵活性并密切监控市场动态至关重要 —— 毕竟运力增长与市场不确定性两大特征或将持续存在。

四、网页链接{Linerlytica Week 50(中国造船业占比变化)}

网页链接{虽然11 月货运量较 2024 年高位有所回落,但洛杉矶港有望迎来历史第三繁忙货运年}

五、集运行业2026年展望:8大头条左右全年行情! @养叔的猫 猫叔这个展望可以看看

六、中东形势

美国总统特使威特科夫定于美国时间19日在迈阿密与卡塔尔、埃及和土耳其三国高级官员举行会晤,重点商讨推动加沙停火第二阶段谈判的问题。这是自2025年10月加沙停火第一阶段协议签署以来,四个调解国在美国举行的最高层级协调会。出席会谈的人员包括卡塔尔首相兼外交大臣穆罕默德、土耳其外长费丹以及埃及外长阿卜杜勒阿提。

当前以色列与巴勒斯坦伊斯兰抵抗运动(哈马斯)均被指“消极拖延”协议执行,试图维持现状,美方及调解国对此深表忧虑,此次会议旨在统一立场,向双方施压,敦促其切实履行承诺。根据双方此前达成的协议内容,哈马斯需要同意交出加沙治理权、接受国际稳定部队(ISF)部署,并启动解除武装及地道系统拆除工作;以色列则需全面重开拉法口岸,并推进以军进一步撤出加沙、支持成立一个由技术官僚组成的加沙管理机构等关键步骤。

七、马士基12.20日宣布,其一艘船Maersk Sebarok近两年来首次成功通过红海及曼德海峡,但目前尚无全面重启该航线的计划。 马士基表示:“尽管这是向前迈出的重要一步,但这并不意味着我们已经到了考虑将更广泛的东西向航线网络重新调整回经苏伊士运河通道的时候。” 不过,马士基也表示,正在考虑以“循序渐进”的方式推进航线恢复。目前尚未计划安排更多相关航次。

八、海南全岛封关运作于 2025 年 12 月 18 日正式启动,是将海南岛建成 "境内关外" 的海关监管特殊区域,实施 "一线放开、二线管住、岛内自由" 的特殊政策制度。

核心就是让全球货物可以在此中转、加工。官方将海南洋浦港定位为海南自由贸易港的核心港口和国际枢纽海港,是一个联通全球、智能绿色的国际航运中心,未来会逐步取代部分新加坡港的功能。

洋浦港有三个优势:1、海南封关的政策红利,依托中国强大的加工制造能力,在海南加工完之后直接出口全球,这个环节是不用交税。

2、洋浦港手握1970米海岸线,还有双20万吨级泊位(可停靠全球最大的2.4万TEU船型),配备了全自动化岸桥和智能电子报关系统。洋浦港目前年集装箱吞吐量达 300 万 TEU,年设计通过能力500 万 TEU,拥有 6 个深水泊位 (含 2 个 20 万吨级),已跻身全国主要港口 20 强和全球港口百强。随着海南自贸港封关运作,预计到 2027 年实际吞吐量将达 500 万 TEU。中长期 (2035 年):洋浦港整体货物吞吐量将达 2.25 亿吨,集装箱吞吐量达 1,200 万 TEU,建成具有全球资源配置能力的国际枢纽港。

3、以后外国船只不用再跑新加坡了,在洋浦港就能完成后勤维护和保养服务。这就相当于在南海建了一个全球航运的“免费服务站”。要知道,以前船舶要维护保养得看新加坡脸色,现在在洋浦港既能搞定,还能享受税收优惠。

九、12.15日老特正式起诉BBC,索赔·100亿美元。BBC的纪录片经常搞剪辑拼接的把戏,这次被老特抓住了把柄。吃瓜。。。

十、泰柬边境战争,泰国高举打击电诈大旗。深得兔子民众人心,对于柬铁在西方教育背景的洪玛奈上任之后的一系列“多边平衡”骚操作兔子也需要敲打一下,所以目前泰柬之战的现状就很容易理解了。

十一、欧洲叫了好久好久,到最后还是只敢口嗨没敢实际没收大毛的资产。