25年持仓简单回顾和26年展望

预计到了25年是牛市,但是原以为经历了21年极致抱团导致的惨痛后果之后这一次市场应该会走的更加均衡,低估了人性低估了量化策略的所导致的历史走势复制。

海控H全年上涨21.85%,考虑到这是在23年上涨30.1%和24年上涨73.34%的基础之上可以接受 (前复权计算)

海控A全年仅上涨8.63%,23年上涨15.31%,24年上涨70.12%,在牛市背景下年利润300亿手握现金1700亿市值仅为2300亿的公司这个涨幅确实有点过分了。。。

26年继续持股待涨,不涨则继续分红复投,越晚涨收益越丰厚

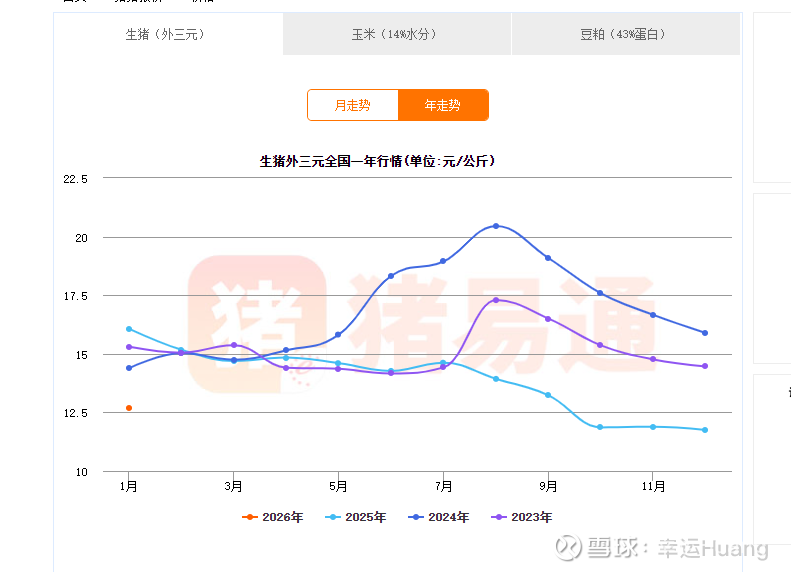

25年猪价上半年还在预期内,下半年着实走的有点离谱了,一方面确实有能繁数量下降不够供给依然过剩的原因,另外一方面政策反内卷要求行业降体重、降能繁导致的提前出栏因素也不可忽视。去年猪价和利润均低于预期,但是正因如此可以进一步上调今年的猪价和利润预期了。

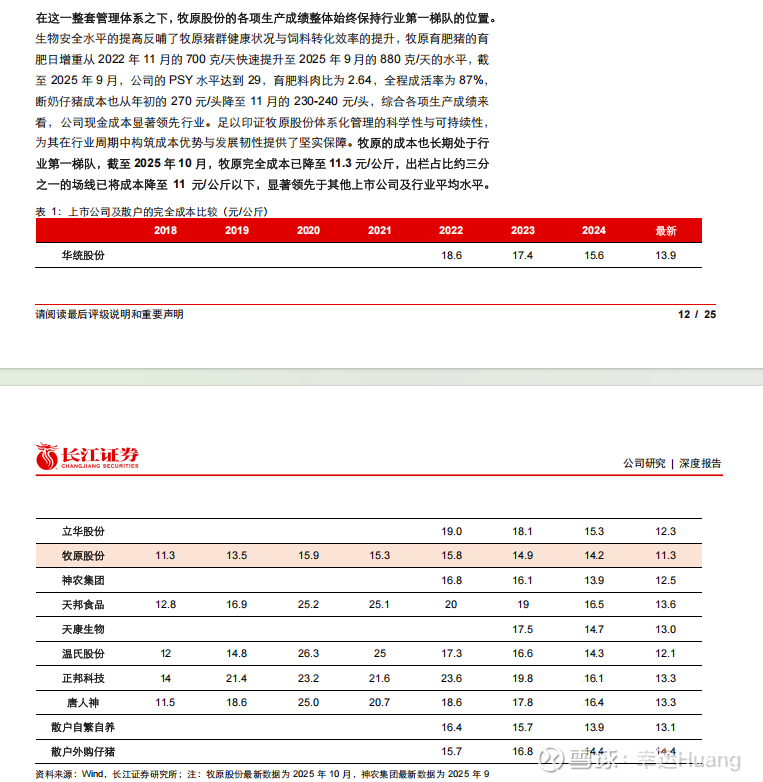

养殖生产成绩不断提升,成本控制方面全年成本持续下行,已经完全走出了疫情后快速扩张导致的成本失控,成本已经下降到了历史最低位附近,比行业平均水平低了近2块,比行业相对较优的温氏和神农低了近1块。

完全找不到悲观的理由,对26年牧原的表现充满了乐观,单论今年的确定性而言比海控更佳。

股价方面在经过四根大阴线之后25年全年上涨35.7%,下半年猪价如此差的情况下都能有如此涨幅还有什么不满意有什么值得悲观的,预计26年涨幅有可能更甚于25年迎接主升浪。

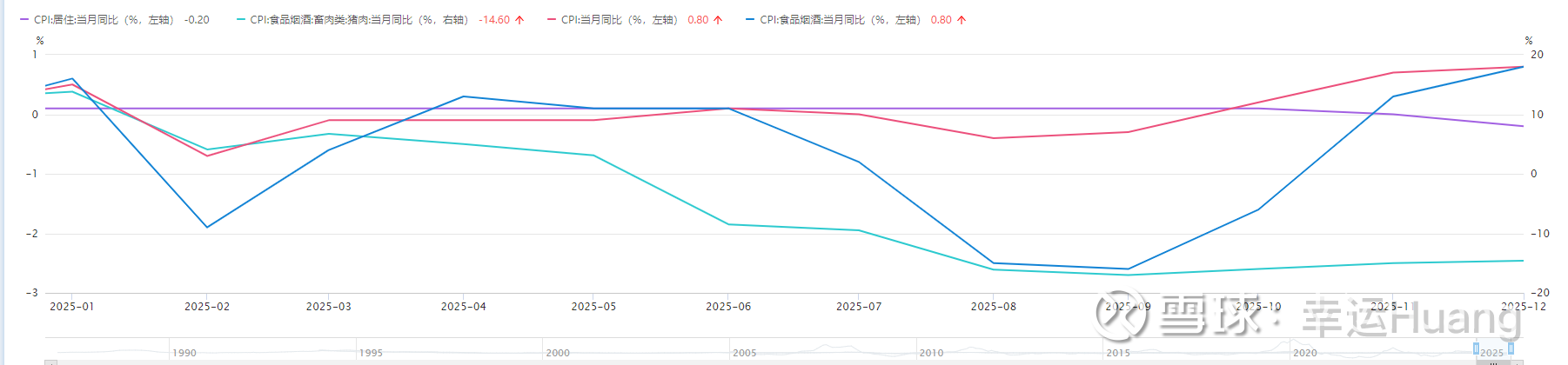

12月CPI同比上涨0.8%,涨幅比上月扩大0.1个百分点,回升至2023年3月份以来最高,同比涨幅扩大主要是食品价格涨幅扩大拉动。CPI环比由上月下降0.1%转为上涨0.2%。扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续4个月保持在1%以上。

CPI中最拉后腿的就是猪价了(所以25年发改委出手要求去产能反内卷了),CPI居住基本同比依然在零附近。

紫金全年上涨133%,没啥好说的,前两年就说了未来黄金会涨到让所有人相信一直会涨为止。涨到这种程度,我唯一能做的也只是逐步减仓了,目前已经减少了一半的仓位降到总持仓一成了,未来是涨是跌请随意我都开心。

短期股价体现的是市场共识,而不是公司的内在价值,在我眼里牧原的5000亿比紫金的一万亿更加合理,那我就减仓紫金加仓牧原,仅此而已,至于是对是错等潮水退去以后再看。知行合一,自己对自己的认知负责,错了又何妨?不需要动不动来提醒我紫金涨到一万亿了,我爱买哪个是我的自由。

小仓位的保险平安全年涨幅46.15%,中国太平全年涨幅64.5%,保险资产和负债端双击,涨本来也是一件必然性的事情,持股待涨到1倍PEV再说吧。

大盘走势方面,全年继续看涨离顶还早(小盘股除外),手上也没有什么市梦率的股票,没什么好担心的。持仓顶多也就是可能被拖累发生阶段性回调罢了。