集运相关跟踪周报 week2603

一、运价跟踪

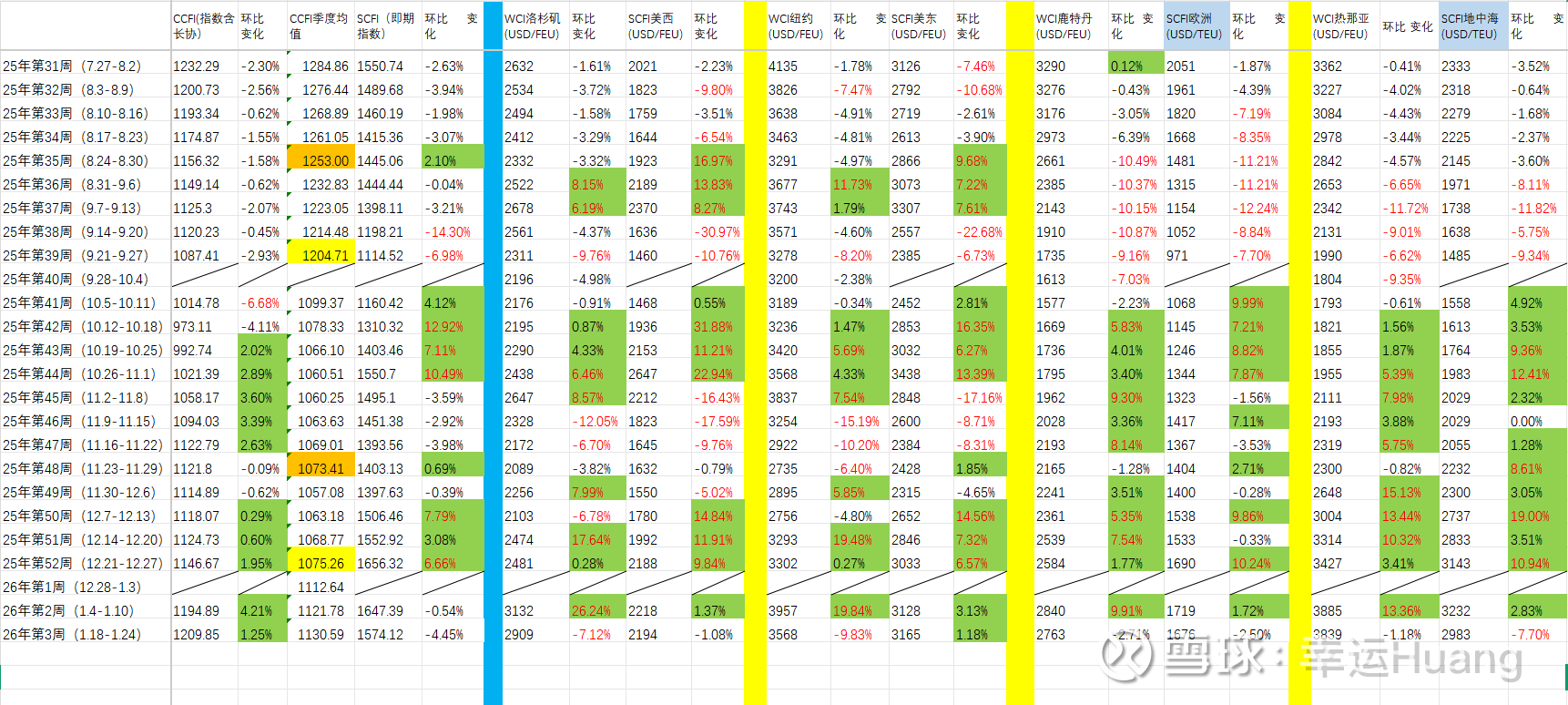

(注意表中CCFI季度均值橙色之前是前推一个月均值,黄色为当季均值,1月开始切换成11月至今均值计算)

德鲁里世界集装箱指数下降了4%,降至每40英尺集装箱2,445美元。这一下降主要是由于跨太平洋以及亚洲-欧洲贸易路线上的运输费用有所降低。

上海至纽约的即期运价下降了10%,现为每40英尺集装箱3,568美元;而上海至洛杉矶的即期运价则下降了7%,现为每40英尺集装箱2,909美元。由于需求疲软,各航运公司无法维持较高的运价水平。尽管2月中旬中国春节假期会导致工厂停产,从而对即期运价产生上行压力,但需求疲软的状况依然阻碍了运价的上涨。

上海至鹿特丹的运价下降了3%,现为每40英尺集装箱2,763美元;而上海至热那亚的运价则下降了1%,现为每40英尺集装箱3,839美元。由于伊朗的抗议活动不断升级,以及美国直接军事干预的可能性,各海运公司暂时放弃了通过红海进行运输的计划。这些因素持续导致该地区的局势动荡不安。

CCFI本周上涨1.25%至1209.85,SCFI本周下跌4.45%至1574.12.

欧地航线:市场货量不足,基本面供大于需格局下,地中海航线部分直达快航揽货优势较大,船司竞价揽货推动整体运价回落,跌幅大于欧洲航线。

北美航线:月末整体航线运力虽呈现收缩态势,但本期运力仍维持较高水平,货量缺口增加,运价跌幅扩大。

2309-11CCFI均值为854.29,2310-12月CCFI均值为853.63. 归母17.89亿。

2306-08月CCFI均值为892.09,2307-09月CCFI均值875.77, 归母55.1亿(释放了利润偏高)

2503-05CCFI均值为1127.92,2504-06月CCFI均值为1162.35,归母58.42亿(单季成本异常)

2509-11CCFI均值1073.41,2510-12月CCFI均值1075.26. 2511至今CCFI均值为1130.59.

二、出口货量跟踪

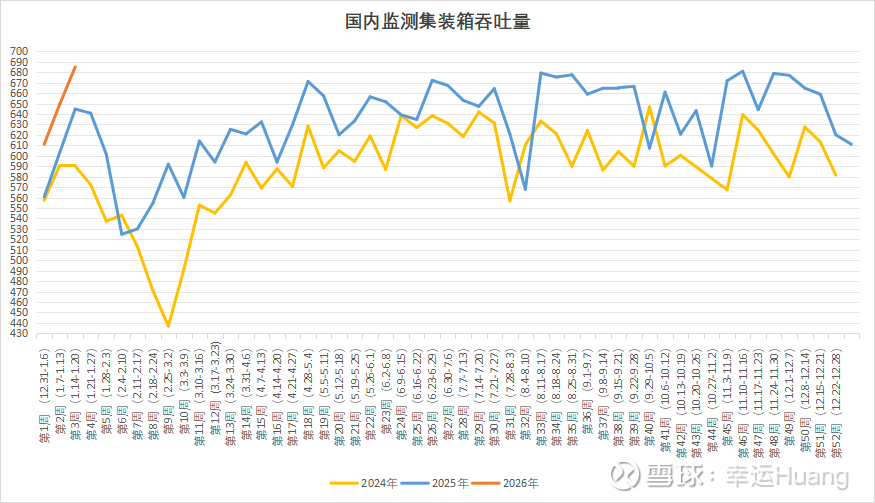

全国重点港口上周的集装箱吞吐量(第2周,每周一更新)环比上升5.5%至685万TEU ,一不小心再破历史最高单周吞吐量记录。

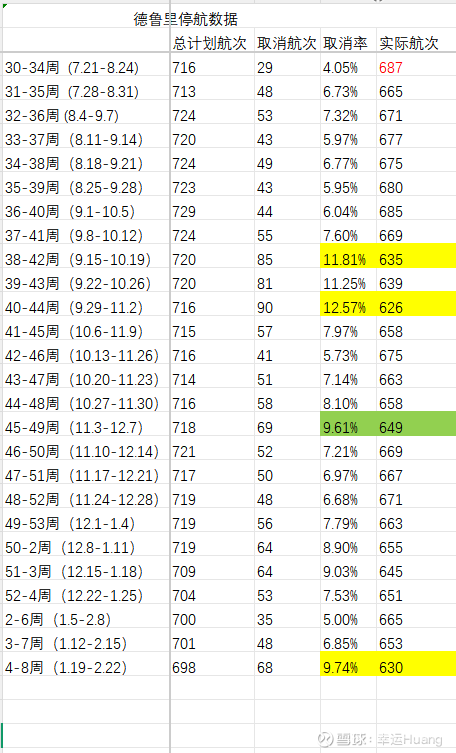

三、德鲁里停航数据

东西方集装箱航运市场已进入换挡调整阶段,随着节前货物出运前置以及航运公司前期运力管控措施效力消退,短暂的春节前行情提振效应逐步减弱,运价再次面临下行压力。

春节假期临近前,出口商加快了货物出运节奏,航运公司则缩减运力以把握季节性需求,为运价提供了短期支撑。但随着实际需求走弱,市场涨势开始放缓。

在此背景下,运力管理成为市场关注的核心。在未来五周,即第 4 周(1 月 19 日 —25 日)至第 8 周(2 月 16 日 —22 日)期间,在约 698 个计划航次中,航运公司已宣布取消 68 个航次,占计划航次总量的 10% 左右。取消航次主要集中在泛太平洋东行航线,占比达 47%;其次是亚欧 / 地中海航线,占比 38%;大西洋西行航线占比 15%。其余 90% 的航次仍将按计划正常运行。

受此影响,本周即期运价再度走弱。截至 1 月 15 日,德鲁里世界集装箱指数(WCI)单周下跌 4%,降至每 40 英尺集装箱 2445 美元。其中跨太平洋航线运价大幅回落,凸显出季节性涨幅的消退速度之快。

班轮准班率对市场的缓解作用十分有限。2025 年 12 月,德鲁里班轮准班率环比下降 2 个百分点,降至 47%。跨太平洋航线以及亚洲 — 北欧 & 地中海航线的准班率有所下滑,大西洋航线和南亚 — 北欧 & 地中海航线准班率则出现回升。不过,欧洲地区受天气因素导致的运输中断仍在持续影响航班计划,给东西方贸易运输增添了不确定性。

随着市场步入春节假期周期,整体行情仍呈现分化且波动的态势。建议货主将近期的运价波动视为季节性调整,而非结构性变化,并在节后市场格局重塑前,保持运输计划和航线选择的灵活性。

四、网页链接{Linerlytica Week 2602(红海绕行数据)}

五、中东形势

1、伊朗

1.12 欧美开始撤离伊朗公民,

1.14 伊朗革命卫队称处于最高战备,导弹储备增加;美军 “林肯” 号航母赴中东,部分士兵撤离卡塔尔基地

1.15 伊朗短暂关闭领空

1.16 欧盟航空安全局将伊朗空域设为 “红色警戒”;特朗普表态暂缓对伊军事行动

1.17 伊朗破获间谍网 + 美以和平方案遇冷

高高举起,轻轻放下,跟委内瑞拉没啥两样,搞得热闹得到了啥?失去了啥?草台班子就是草台班子。。。

2、加沙停火渺茫,地面战持续

加沙战场:以军本周在加沙多地清除哈马斯中部营地行动指挥官、火箭导弹阵列指挥官等核心人员,回应拉法西部武装开火事件。

和平进程遇阻:美国公布加沙和平委员会名单,遭以色列与杰哈德同声反对 —— 以方称未协调、与政策抵触,杰哈德斥其服务占领利益。

人道危机加剧:以色列退出联合国妇女署等机构,切断监督渠道,加沙人道援助面临缩水;联合国秘书长警告将诉至国际法院。

六、格陵兰岛

2026年第一个月,围绕着美国吞并格陵兰,西方内部直接开干:

欧洲国家在格陵兰岛搞“北极耐力”联合军演,除丹麦外的欧洲七国联军,总共出动了37个人,总共加起来,也就一个排的兵力,坐不满一辆大巴车。

特朗普勃然大怒再次挥起关税大棒:从2026年2月1日起,对丹麦、挪威、瑞典、法国、德国、英国、荷兰和芬兰的输美商品,加征10%关税。

从6月1日起再提高至25%,直到相关方就美国“全面、彻底购买格陵兰岛”达成协议。

真小人,我很喜欢。。。干得漂亮,符合当初对老特的预期

七、诺贝尔奖还有人吹吗?

诺贝尔奖本来就一直存在不公,西方掌握着游戏规则拿来叙事的东西,还有就是因为诺奖成果多需 30-50 年沉淀验证,当前获奖反映的是上世纪中后期的科研水平,而中国大规模科研投入始于 21 世纪初,成果转化周期未到。

但确实很多国人看不透动不动拿我们诺贝尔奖拿得少了来贬低自己,这次好了诺奖的神圣性再次被老特给毁了。

虽然诺贝尔研究所害怕诺贝尔和平奖被转手出送特意紧急发表了申明:“诺贝尔奖项一经公布,便不得撤销、不得共享、不得转赠他人”,而且,“这一决定为最终裁定,且永久生效。”

但是有用吗?1.15日委内瑞拉反对派领导人马查多将其获得的今年诺贝尔和平奖转手颁发给了老特(因为马抢了老特的和平奖导致这次即使绑走了现任总统老特都没有扶持委内瑞拉唯一有影响力的反对派领导人马查多),笑死了。。。真的是过于儿戏,过于草台。。。

八、“红海复航”再次刷屏

1月15日,马士基宣布,其MECL航线将恢复常态化经苏伊士运河通行。

Jyske Bank分析师Haider Anjum称,“现在进展很快”,他预计其他公司将在春节后效仿,预计全球集装箱船队最迟将在2026年第二季度末全面恢复红海航行。

Lars Jensen言,对于集运市场而言,运力过剩其实是常态。事实上,在充满不确定性的现实环境下,换个角度来看,集运市场拥有一定的运力冗余,对货主和全球价值链来说都肯定是一件好事。

全球托运人论坛董事James Hookham认为,集运市场从不缺少惊喜,“黑天鹅”事件随时都有可能发生......与此同时,造成最大不确定性的两个问题——红海通行和美国关税——仍然存在,很可能在2026年继续影响市场。

市场预计美国最高法院将在未来几天内作出裁决。特朗普本周一在社交媒体上表示,如果美国最高法院裁定“关税非法”,“我们就完蛋了”。

尽管如此,James Hookham表示,“我完全希望最高法院做出有利于政府的裁决”,并补充称,“他们去年推迟了裁决,我认为这是为了让政府有时间找到一种合法的方式来征收关税。”

著名航运分析师Lars Jensen表示,从过去几个世纪的角度来看,航运和地缘政治一直紧密交织在一起。他预计,2026年,美国驱动的地缘政治中断将继续影响航运。他指出,值得注意的是,世界不仅仅是美国。

集装箱贸易统计(CTS)数据显示,2025年前11个月北美货物仅占全球集装箱运输总量的25%,这比2024年的27%有所下降。如果仅看11月的最新数据,北美货物仅占全球集装箱运输量的24%。

就2025年前11个月,北美集装箱量下降了1%,而世界其他地区增长了7%。如果看4月到11月数据,北美集装箱量下降了2.4%,而世界其他地区增长了7.4%。

这也意味着市场参与者和分析师应该注意,不要将美国与全球集运市场的发展等同起来。他认为,这是一个很容易犯的错误,因为美国的地缘政治议程一直是全球头条新闻,并将继续如此。

九、股市回调

无感。。GJD控盘而已,长期利好, 躺平!