集运相关跟踪周报 week2605(月度和周度CCFI跟踪曲线更新和26展望)

一、运价跟踪

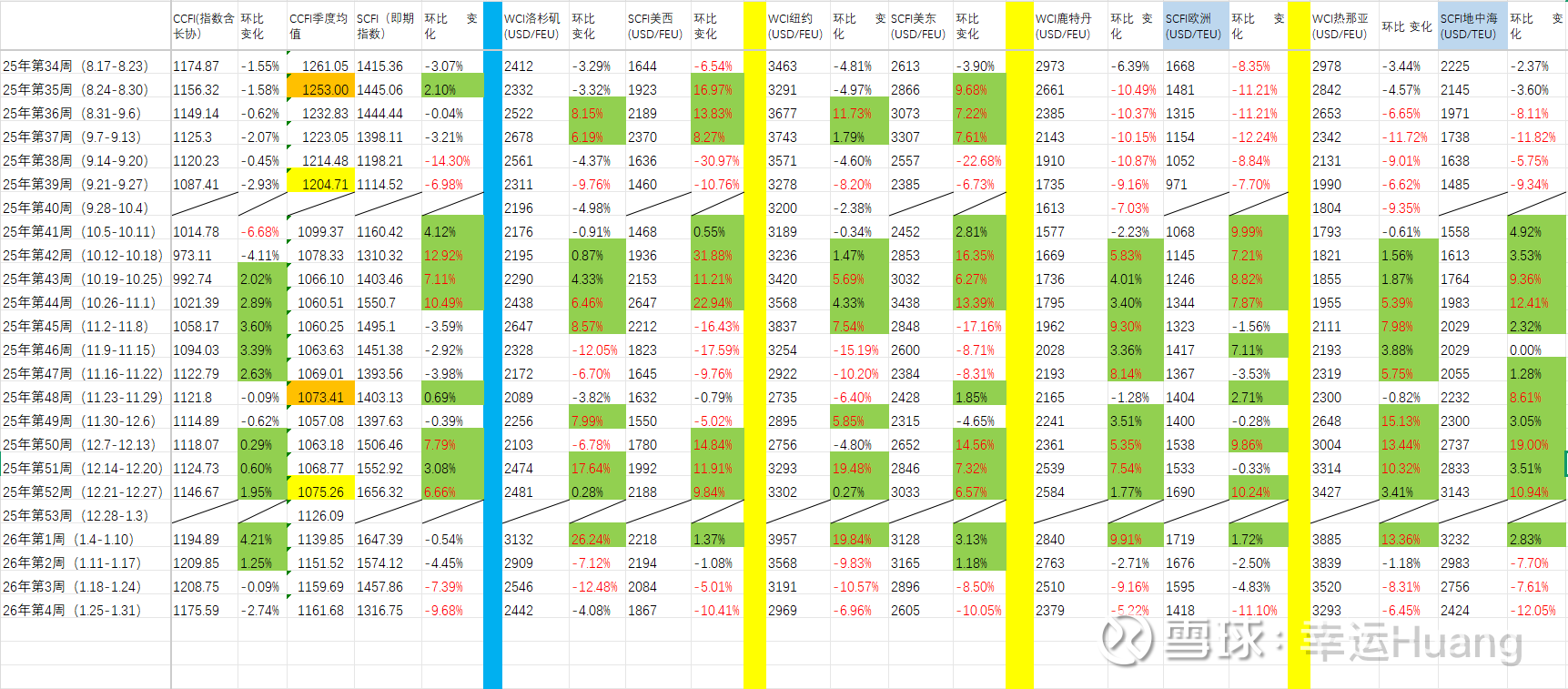

(注意表中CCFI季度均值橙色之前是前推一个月均值,黄色为当季均值,1月开始切换成12月至今均值计算)

德鲁里世界集装箱指数连续第三周下跌,跌幅达5%;40英尺集装箱的价格降至2,107美元。其主要原因在于跨太平洋及亚洲-欧洲贸易路线上的运费有所下降。

上海至纽约的运价下降了7%,达到每40英尺集装箱2,969美元;而上海至洛杉矶的运价则下跌了4%,为每40英尺集装箱2,442美元。各航运公司2月份宣布了63次空舱航次,而1月份这一数字仅为27次。由于春节前夕工厂停产导致需求疲软,运价预计在未来几周内会继续下降。Drewry认为运价还会进一步下跌。

亚欧贸易路线的运价连续第三周持续下跌:上海至鹿特丹的运价下降了5%,达到每40英尺集装箱2,379美元;上海至热那亚的运价则下降了6%,为3,293美元。在运价低迷的形势下,各航运公司采取了不同的策略:CMA CGM已暂停其亚欧航线服务;而马士基则计划恢复通过苏伊士运河从印度前往美国东海岸的定期航线。

这些相互矛盾的运营决策表明,有效的运输能力将逐步重新引入市场,而非一次性全部投放。这种“渐进式”方式使航运公司能够仔细评估相关风险,并据此调整未来的运营网络,从而避免运价出现灾难性暴跌。

CCFI本周下跌2.74%至1161.68, SCFI本周大跌9.68%至1316.75.

欧地航线:受春节期间运输需求减少影响,班轮公司为储备节中货源持续下调运价。

北美航线:节前整体运力虽呈现收缩态势,但市场整体货量仍不足以支撑高装载率,班轮公司为吸引货源持续下调运价。

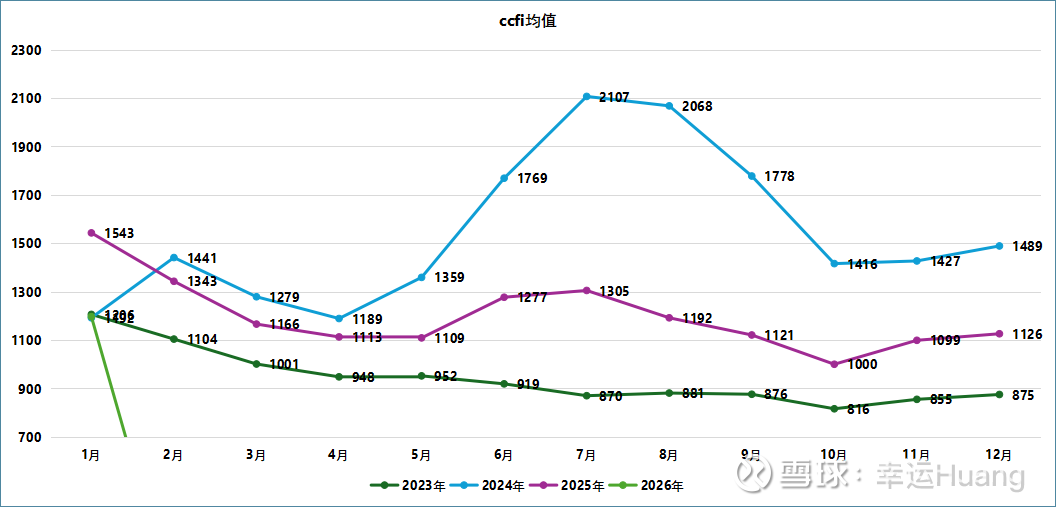

2309-11CCFI均值为854.29,2310-12月CCFI均值为853.63. 归母17.89亿。

2306-08月CCFI均值为892.09,2307-09月CCFI均值875.77, 归母55.1亿(释放了利润偏高)

2503-05CCFI均值为1127.92,2504-06月CCFI均值为1162.35,归母58.42亿(单季成本异常)

2509-11CCFI均值1073.41,2510-12月CCFI均值1075.26.

2512至今CCFI均值为1161.68。

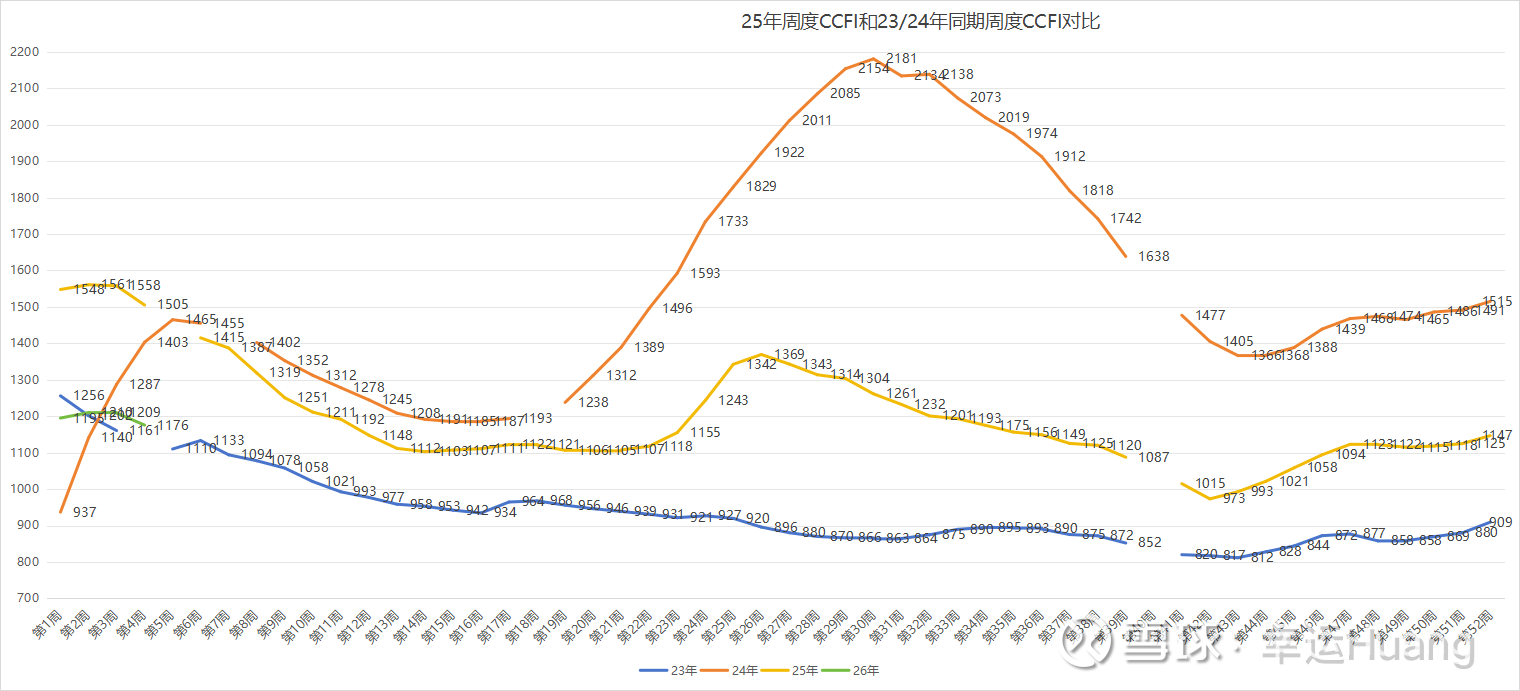

23,24,26年三年1月CCFI均值均基本一致,23年1月底SCFI为1007(目前1317),全年几乎持续下行到9月底的887后扭头上涨。那一年遇到的是产能过剩叠加上了疫情高需求之后的去库存需求下降年份,今年需求方面虽然增长可能不多但是不会是下跌,所以运价走势方面虽然不会很好但是想低于23年也很困难,成本方面虽然单箱折旧成本会有所上升,但是油价方面相比23年也是低了一大截,成本相比23年也不会上升。稳态利润方面虽然利息纯收入会有所下降,但是投资收益方面上升更多。23年行业大亏损状态下(马士基和萝卜下半年的EBIT利润率亏损幅度已经高于2016年行业最惨年份,海控依然可以盈利)海控全年238亿,找不出任何今年会低于200亿的理由。反而有可能出现另一种红海复航反复引起航班混乱集中到港堵港阶段性运费暴涨的情况。

狼来了已经很多年了,快来吧。。。

二、出口货量跟踪

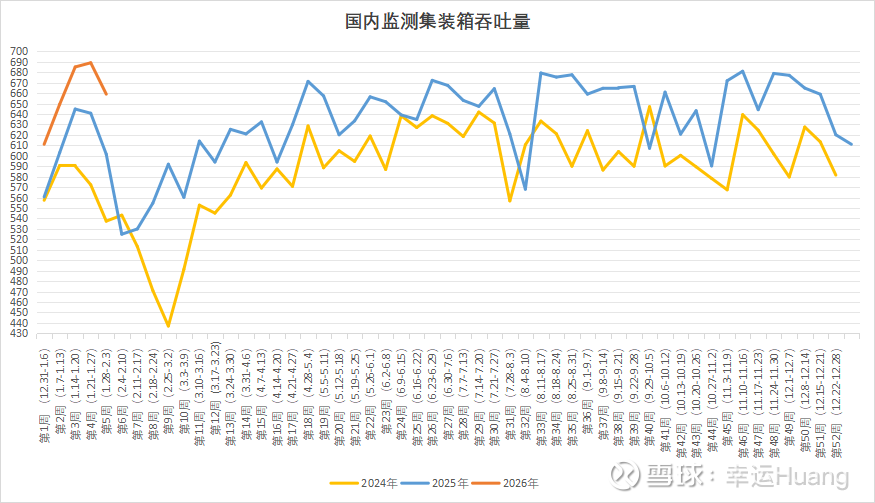

全国重点港口上周的集装箱吞吐量(第4周,每周一更新)环比下降4.35%至659万TEU.货量持续保持在600万TEU以上高位。

三、德鲁里停航数据

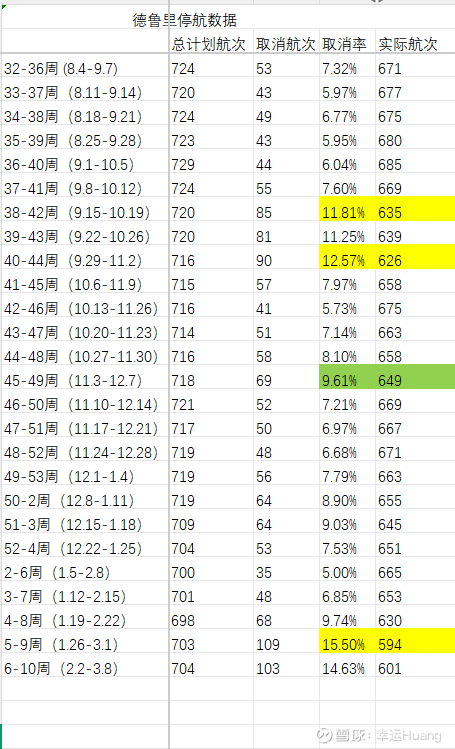

春节前的市场平静氛围已开始对市场产生影响。由于中国各地工厂从2月17日起停产,航运公司竭力排满船只的载货量。然而需求下降的速度比往常快(这个结论不知道数据从何而来,![]() 感觉像是看到运价下跌倒推的),尽管仍存在运力限制,运费依然面临压力。

感觉像是看到运价下跌倒推的),尽管仍存在运力限制,运费依然面临压力。

在接下来的五周里——即2月2日至8日的第6周至3月2日至8日的第10周——在总共约704个预定班次中,有103个班次被取消。这一比例相当于计划班次的15%。取消的班次主要集中在跨太平洋东行航线(占59%),其次是亚洲-欧洲/地中海航线(占33%)以及跨大西洋西行航线(占8%)。不过仍有85%的班次正常运营。

随着节前运输高峰期过去,运费持续下跌。这一现象反映了货物运输量减少,以及人们在前期大量订货后变得更为谨慎。

虽然空舱率有所上升,但运力依然充足。1月份共有57个航次未能满载,但实际运力仍环比增长了5%。2月份的停航情况预计会更加严重,但总体供应量仍比去年同期高出约12%。这一状况将继续对运费构成下行压力。

美国及北大西洋地区的天气异常、北欧地区的劳动力供应问题,以及从好望角航线改回苏伊士航线的不确定性,这些都加剧了市场的波动性。然而,这些因素尚未足以抵消产能过剩所带来的影响。

对发货方而言,重点应放在做好应对准备上,而非价格。必须保持运输路线的灵活性、确保交货时间具有合理性,并能清晰地了解潜在风险。

四、网页链接{Linerlytica Week 2604}

五、中东形势

1、巴勒斯坦伊斯兰抵抗运动(哈马斯)当地时间1月30日发表声明,强烈谴责以色列军队近日在加沙地带多地实施空袭和爆破行动,称这些行为构成“危险升级”,并严重违反现行停火协议。声明指出,以军30日当天轰炸了加沙地带中部马加齐难民营东侧,造成两名巴勒斯坦青年死亡;同时,以军还袭击了汗尤尼斯一顶安置流离失所民众的帐篷,导致多名平民受伤,其中包括一名孕妇。哈马斯表示,以军持续在加沙多地发动袭击,反映出以色列方面对停火协议的“公然蔑视”,并指责以色列总理内塔尼亚胡试图逃避协议义务。声明呼吁停火协议的斡旋方和担保国承担责任,制止以方破坏协议的行为,并敦促推动协议进入第二阶段,包括双向开放拉法口岸,以及允许巴勒斯坦技术官僚委员会在加沙地带开展工作。

2、2月1日获悉,位于加沙地带与埃及边境的拉法口岸当天正式开启试运行。今日的开放主要用于测试技术和安检系统,预计只有少量人员出入进行演练。预计从2月2日起,口岸将正式恢复双向人员通行。由埃及代表、欧盟观察员以及以色列相关部门组成的联合监管团队已进驻现场,重点对身份核验和安检系统进行调试。根据各方此前消息,在开放初期,拉法口岸仅限有限的行人通行。通关人员需提前至少24小时提交名单,并接受以色列安全部门的远程审核。目前以色列官方尚未就此表态。

六、伊朗

又是航母舰队又是发出盟友预警之类花招感觉都是为了极限施压而已,就目前这个派兵规模拿不下伊朗,狂轰滥炸几天能解决什么问题,能拿到多少好处?

搞个加沙炸了多久?又地面入侵了多久?当年海湾战争老美派了多少兵力?

当然对于这个草台班子来说,干出啥蠢事都说不好

七、1.26日老美突然对韩国加税

1.27印度和欧盟达成自由贸易协定

2025 年 7 月 —2026 年 1 月,英、加、澳、新四国领导人先后访华,最反华的五眼联盟也在对华政策上出现 “经济优先” 与 “安全优先” 的分歧。

八、当地时间1月29日,巴拿马最高法院裁定,长江和记公司持有的巴拿马运河两岸港口特许经营权合约“违宪”,理由为未公开招标、欠税及收益分成不足,合同即刻失效且不可上诉,长和丧失两港控制权,出售计划彻底终止。后续港口由马士基临时接管(美军军工方指定合作商,这次看来还有更深层次的关联),巴拿马拟重新招标。

消息传出后,鲁比奥30日在社媒平台X上发帖称,美国对此“感到鼓舞”。长和旗下的巴拿马港口公司声明回应表示,该裁决违反了相关的法律框架及批准合约的法例,有违诚信及背弃合约精神,“令人不齿”。

此前特朗普曾表示,巴拿马应该将运河的控制权交还给美国。鲁比奥上任后首访的国家就是巴拿马,他表示,中国对巴拿马运河的影响“不可接受”,还放话说如果现状不改变,美国将采取“必要措施”。

反正啥不要脸的事情都干得出来了,也不差这么一两件。。

好消息是重大事项应该算是结束了,回购可以重新开始了吧,也不必要再担心收购价格过高了。