写在小鹏Q2财报前,核心数据的梳理与推测

今天是8月15日,下周二也就是8月19日,$小鹏汽车(XPEV)$ 就要发布Q2财报了。

今天对关键财务数据做了一些整理,也顺便对Q2的毛利率,总营收,单车售价,毛收入做一个提前推测。

这么做的原因呢,一是为了看看数据趋势,二是为了在财报当天,对这些核心指标有个大概的心理预期,从而可以更好的分析Q2财报,也看看实际数据与自己的预测出入有多大,出入大的原因在哪里。

这里还是得免责声明一下:以下数据的梳理和推测,仅仅是个人为更好地分析即将到来的Q2财报,做的准备而已。虽然是基于数据和一定的逻辑做出的推测,但是可能不准,请不要作为投资的参考,但是欢迎讨论交流~

接下来,进入正文。

(以下经营数据均来自财报和官方公告,部分销量数据来自易车APP,所以数据基本不会错)

先看收入端

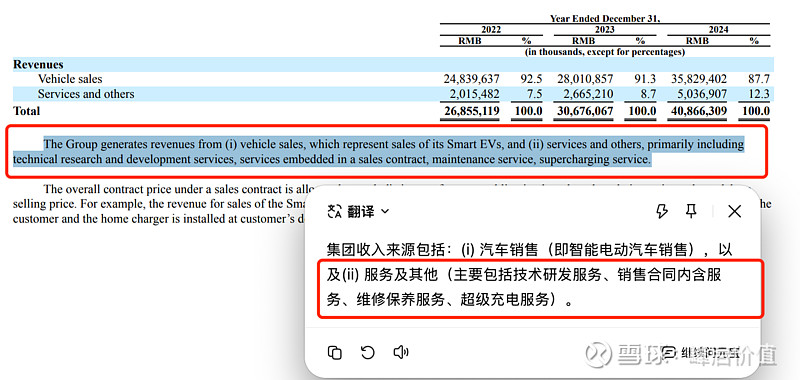

营业收入=汽车销售收入+服务收入及其他收入

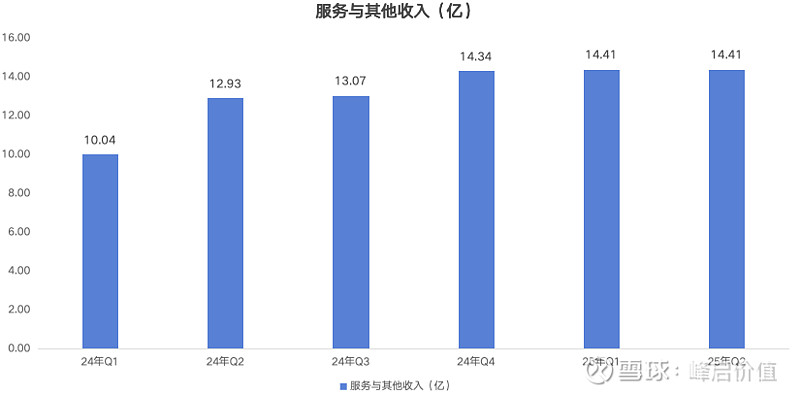

服务收入及其他收入:今年Q1是14.41亿。这块收入主要是来自大众的技术服务收入,根据实际的合作进展,确认每个季度的服务收入。但是除了来自大众的服务收入,财报里的这项收入其实还包含整车的售后、充电等服务收入,这部分很小,可先忽略。

汽车销售收入=单车售价*销量

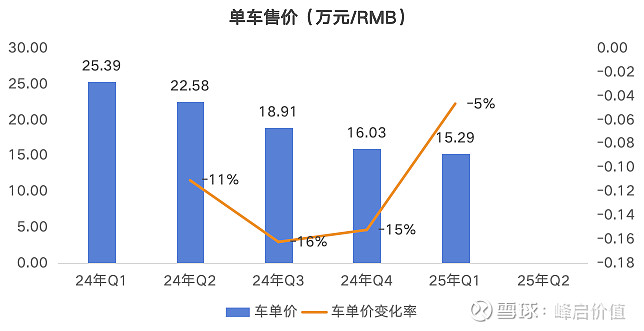

单车售价:绝对值上,季度环比持续走低;这里需要重点注意的是,去年Q4环比去年Q3车单价下降15%,但是今年Q1车单价环比去年Q4降5%,下降幅度大幅缩窄。降幅缩窄的原因是去年Q4和今年Q1销量结构差异不大,请看下面的表格。并且今年Q1环比去年Q4车单价继续微降5%的原因是,今年Q1环比去年Q4 MONA占比+8%,X9和G9占比-2%,海外销量占比-1%。

那么,问题来了:今年Q1 环比去年Q4,MONA占比+8%,X9和G9占比-2%,海外销量占比-1%,导致今年Q1环比去年Q4车单价降5%。那么,今年Q2环比今年Q1,MONA占比-12%, X9和G9占比+7%,海外销量占比+3%,今年Q2的车单价环比Q1的增幅该多大呢?

数据推测:由于自己确实比较懒,就不去深纠每一个车型,在每一个季度的车单价了,并且每一个车型的平均售价数据,确实也拿不到。所以拍个脑袋,根据上面的事实,推测一下吧:今年Q2销量结构改善太大了,车单价一定是会高于今年Q1的15.29万,也高于去年Q4的16.03万(因为上表显示,今年Q2相比去年Q4,MONA占比-4%,X9和G9占比+5%,海外销量占比+2%)。

保守估计今年Q2车单价环比今年Q1提高10%,即今年Q2车单价=今年Q1*1.1=15.29万*1.1=16.81万。

Q2车单价16.81万,预测完了,该轮到汽车销售收入了。

已知,今年Q2销量是103189台。那么今年的汽车销售收入=10.3189万台*16.81万=173.5亿。

假设,今年Q2的服务与其他收入,和今年Q1的服务与其他收入14.41亿一致(虽然可能不一致,但是这个收入取决于小鹏和大众的实际合作进度,所以无法准确预测,姑且假设为一样吧,其实实际略有差异,影响也不大)。那么今年Q2的服务与其他收入就是14.41亿。

好了,那今年Q2的总营收推测就呼之欲出了,等于汽车销售收入173.5亿+服务与其他收入14.41亿。所以,今年Q2的总营收预计是187.9亿。而官方给到Q2营收指引是175亿~187亿,Q2的销量指引是102000辆~108000辆。

这里有个比较有意思的事情是:Q2实际销量是103189辆,略高于指引下限102000辆;但是推测出来的Q2营收却略超指引上线的187亿。到底预测的对不对,就等下周二再揭晓了。

顺便说一下,我看到机构给的小鹏Q2营收预测,大致是178亿,比指引下限略高3亿,但是比我的推测低了10亿。如果Q2营收真的能到187.9亿,那么,下周二财经新闻上估计就有会:“小鹏Q2营收超分析师预期”的报道了,这可能会是财报当天的一个利好。

其实上面这个营收的推测,我认为是有逻辑和数据支撑的,因为销量结构改善非常大,导致推测的车单价上升了10%,加上Q2销量又环比增长了10%,所以我比较有信心地推测:今年Q2营收会略超指引上线(这个推测可能还保守了,因为还是可能低估了车单价)。

以上是收入端的数据整理和推测,接下来,看看营业成本端。

营业成本=汽车销售成本+服务成本

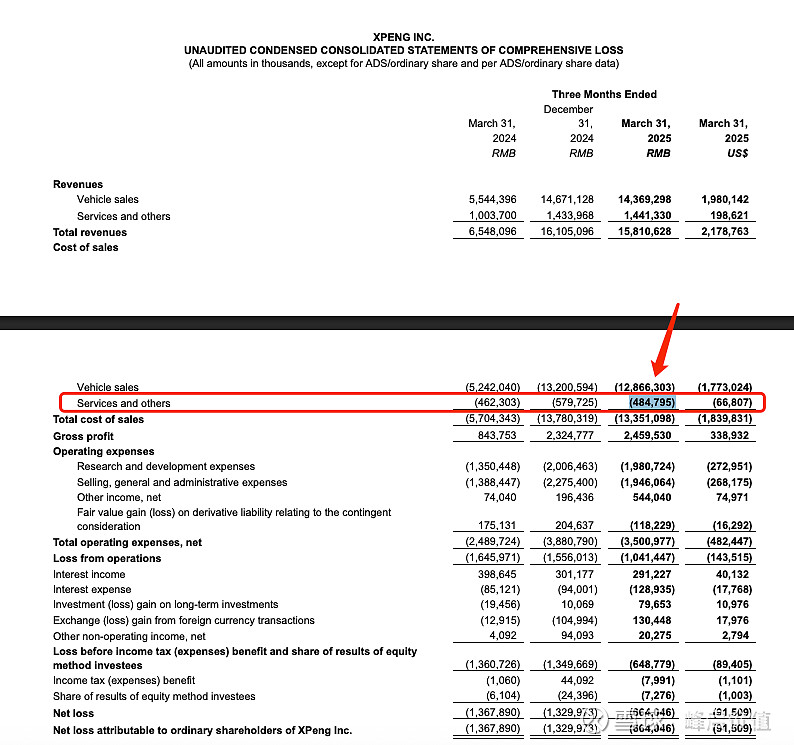

先看简单点的服务成本,这里主要是给大众提供技术服务的成本,以及提供汽车售后、充电等服务的成本。其实没什么好特别分析的。因为前面,假设了Q2服务和其他收入=Q1的服务和其他收入,加上这部分收入的毛利比较稳定,大概66%,所以这里也沿用服务收入的假设,今年Q2服务成本=今年Q1的服务成=4.84795亿

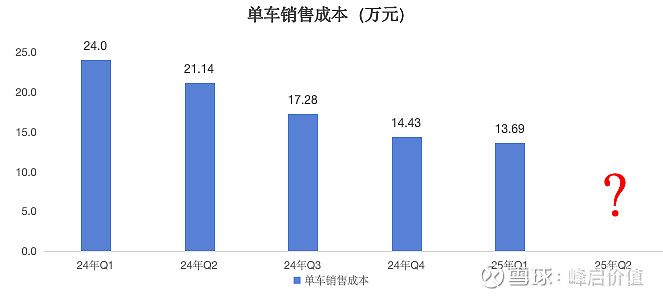

汽车销售成本=单车成本*销量

今年Q2销量已知是103189辆,这里需要推测的是单车成本。这个其实很难推测,也只能依据非常有限的事实和逻辑,来拍脑袋了。

事实1与推论1: 今年Q2环比Q1销量结构改善很大,换句话说就是贵的车卖的多了,但是用到的贵的零部件也多了,所以今年Q2的单车成本环比会更高。

事实2与推论2: 汽车销售成本的构成是料、工、费。下面这个截图来自年报,可作为这部分费用明细的参考。1)“料”是原材料,也就是汽车零部件,这个费用是跟着车走的,一般来说,贵的车用贵的料,但是由于Q2销量环比Q1销量+10%,再加上和大众的联合采购,有没有可能发生规模效应,零部件单价降低了呢?有可能,至少可以小部分抵消“贵的车用贵的料”导致的单车成本增加。2)“工”是工人工资,不会因为生产贵的车就变高。3)“费”,就是工厂里面所有的制造费用,包括资产的折旧与摊销。这部分费用也不会因为生产贵的车就变高,反而会因为车销量增加,导致平摊到每台车的费用减少。而这就是我们常说的规模经济(前面提到的量大之后采购单价的降低,也是规模经济的表现)。

事实和推论列举完了,基于上面的事实和推论,Q2单车成本的环比增幅,应该是会小于,Q2单车售价环比Q1 10%的增幅。

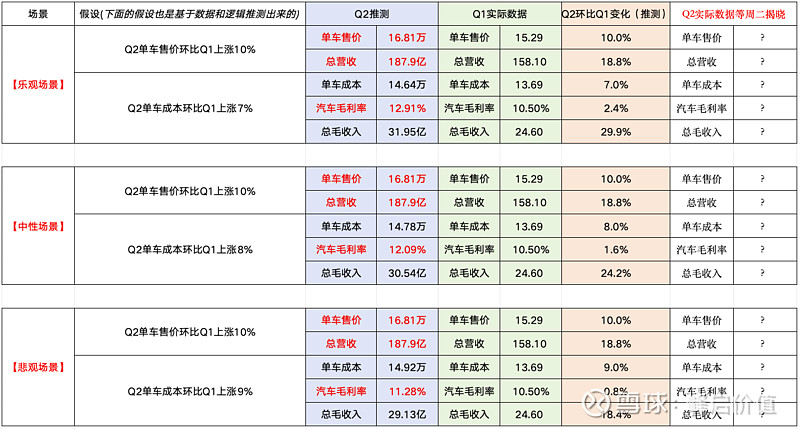

好了,写到这里,Q2的单车成本,汽车毛利、毛收入就可以分场景推测出来了。

Q2单车售价的推测是环比Q1上涨10%至16.81万、Q2总营收推测是187.9亿(这两个推测还记得吗,在文章的前面部分推测过,这里就不赘述了)

【乐观场景】

假设:今年Q2单车成本环比Q1只上涨了7%

结论:

Q2的单车成本=Q1单车成本13.7万*1.07=14.64万

Q2的汽车毛利=12.91%=(Q2单车售价16.81万-Q2单车成本14.64万)/Q2单车售价16.81万

Q2的毛收入=31.95亿=Q2汽车销售收入173.5亿*Q2汽车毛利12.91%+(Q2服务及其他收入14.41亿-Q2服务成本4.84795亿)

【中性场景】

假设:今年Q2单车成本环比Q1上涨了8%

结论:

Q2的单车成本=Q1单车成本13.7万*1.08=14.78万

Q2的汽车毛利=12.09%=(Q2单车售价16.81万-Q2单车成本14.78万)/Q2单车售价16.81万

Q2的毛收入=30.54亿=Q2汽车销售收入173.5亿*Q2汽车毛利12.09%+(Q2服务及其他收入14.41亿-Q2服务成本4.84795亿)

【悲观场景】

假设:今年Q2单车成本环比Q1上涨了9%。

结论:

Q2的单车成本=Q1单车成本13.7万*1.09=14.92万

Q2的汽车毛利=11.28%=(Q2单车售价16.81万-Q2单车成本14.92万)/Q2单车售价16.81万

Q2的毛收入=29.13亿=Q2汽车销售收入173.5亿*Q2汽车毛利11.28%+(Q2服务及其他收入14.41亿-Q2服务成本4.84795亿)

总结:

三个场景的核心指标推测结果,汇总在下面的表格里了:

我认为表格里标红的指标:单车售价,总营收,汽车毛利率是在财报当天需要核心观察的。

并且,个人更倾向中性场景的推测:

单车售价16.81万元,环比+10%;

总营收187.9亿,环比+18.8%,略高于指引上线的187亿;

汽车毛利率:12.09%,环比+1.6%

备注:官方给到Q2的营收指引是175亿~187亿,销量指引是102000辆~108000辆。

再次声明一下:以上的数据梳理和推测,仅仅是个人为更好地分析即将到来的Q2财报,做的准备而已。虽然是基于数据和一定的逻辑做出的推测,但是可能不准,请不要作为投资的参考,但是欢迎讨论交流~

免责声明:本文所载信息及观点均基于作者个人分析,仅供参考与交流之目的。所述内容不构成任何形式的投资建议、要约或承诺。市场有风险,投资需谨慎。