小鹏汽车Q2、核心经营数据&电话会要点

【核心经营数据】

1. 三季度指引:销量113000-118000辆,营收196亿-210亿元

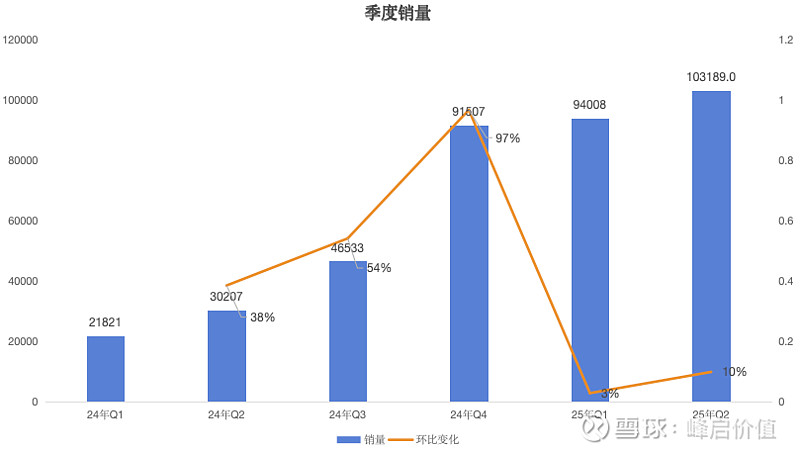

2. 季度销量:Q2销量103189辆,环比增长10%。

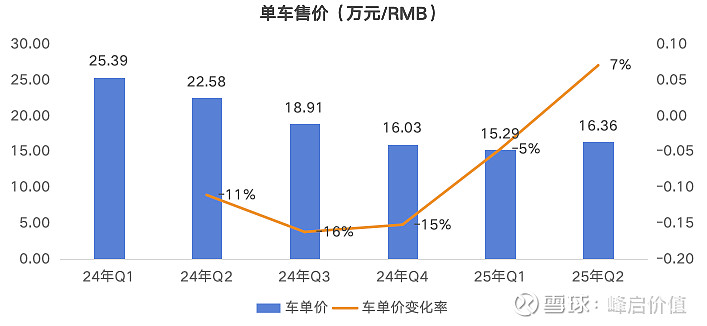

3. 单车售价:Q2车单价16.36万元,环比+7%

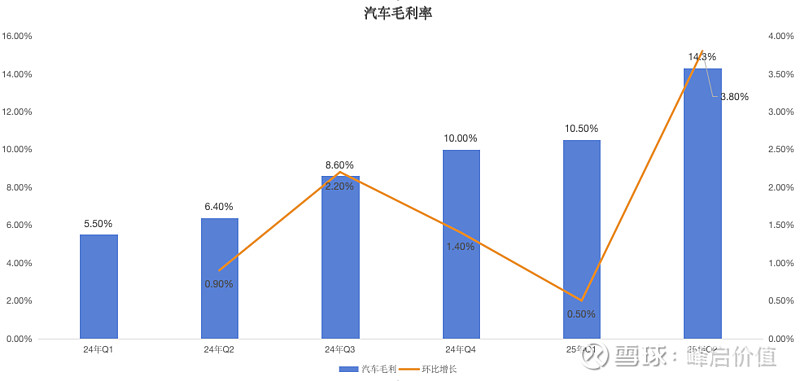

4. 销量结构:销量结构改善环比明显,mona-12%,X9+G9占比+7%,海外销量+3%。这是2季度车单价提升和车毛利率提升的最大原因。

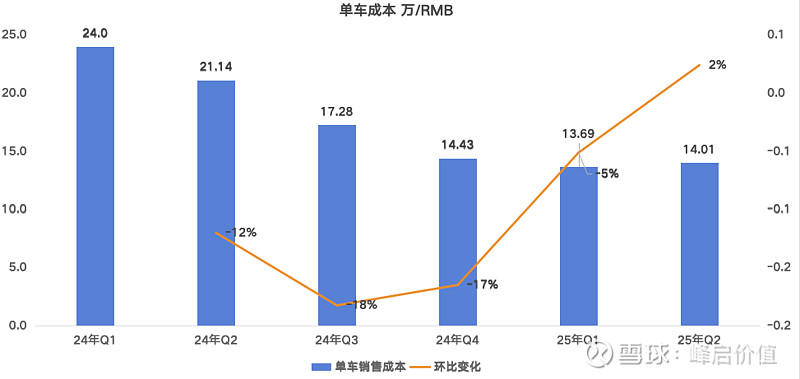

5. 单车成本:主要包含生产汽车所需要的“料”(原材料费用),“工”(工人)“费”(固定资产的摊销与折旧,工厂的制造费用)。

销量结构环比变化来看,低价mona卖的少了,高价车型卖的多了,单车售价涨7%,单车成本却只上涨2%。这里的原因是财报电话会里提到的三点(这也是汽车毛利率提升的原因):

1)车型平台共享化带来的成本下降

2)销量环比增10%,规模经济效应显现

3)供应链管理优化带来的零部件成本的下降

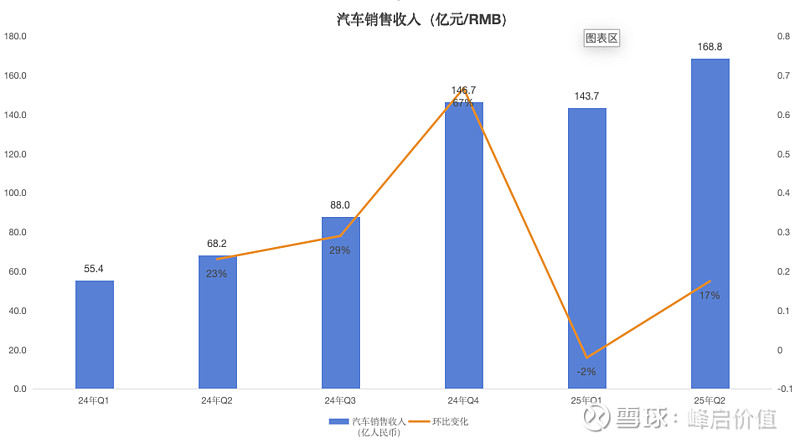

6. 汽车销售收入:Q2卖车的收入是168.8亿万,环比+17%。增长的原因,是车单价环比+7%,销量环比+10%

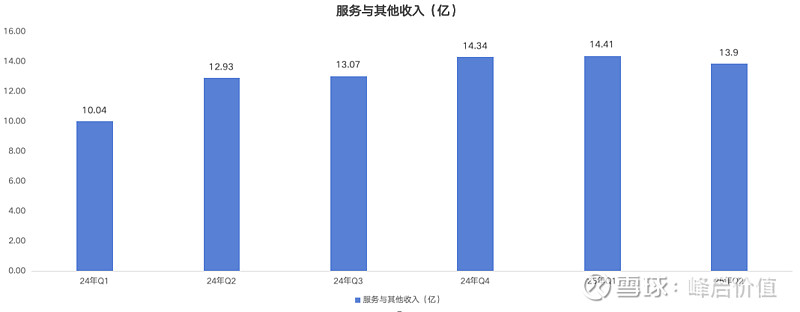

7. 服务与其他收入:主要包涵来自大众的技术服务收入,以及售后维修服务收入、充电服务收入等。Q2是13.9亿,环比略下降。这个属于正常波动,不用过度解读。

8. 汽车毛利率:二季度报告,最大的亮点,没有之一。电话会上,James在回答分析师提问时,解释了此次毛利率能环比增长3.8%的原因:如下

1)最大的原因是销量结构的改善,由于mona max车型的5月底的上市,导致2季度mona占比环比下降;并且新G6,G9占比提升,由于技术驱动的降本,这两款车型有非常健康的毛利率。

2)车型平台共享化带来的成本下降

3)销量环比增10%,规模经济效应显现

4)供应链管理优化带来的零部件成本的下降

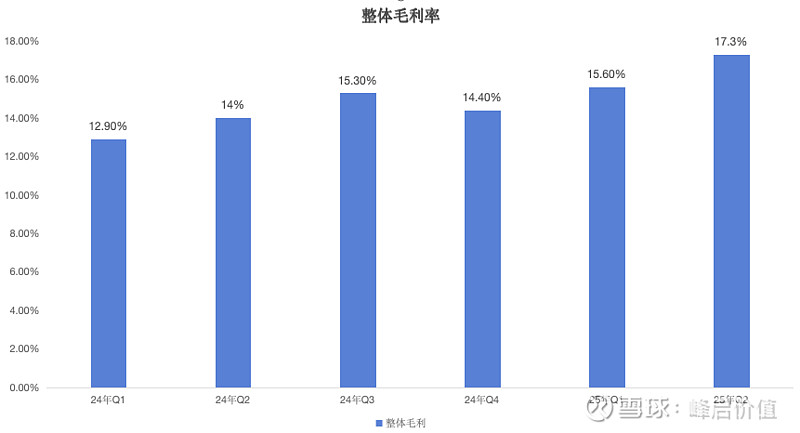

9. 整体毛利率:Q2整体毛利率17.3%,环比+1.7%,增长得益于汽车毛利率的增长。

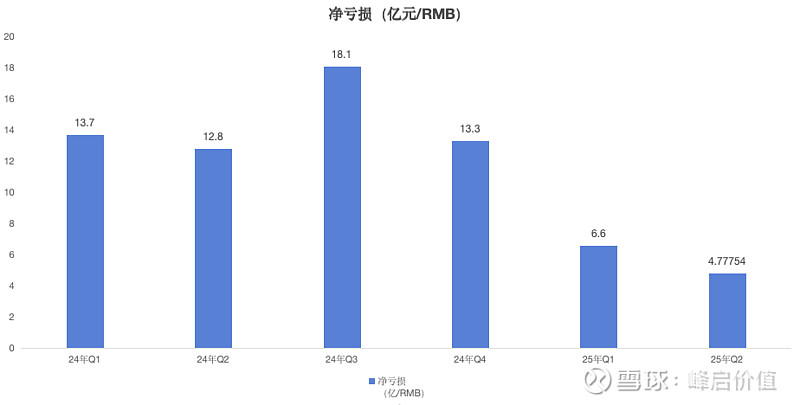

10. 净亏损:Q2净亏损4.78亿,在大幅增长的汽车毛利率的驱动下,季度盈利已经鹏子想不想,而不是能不能的问题了。那么盈利拐点:最快Q3,最迟Q4。

【财报电话会内容】

以下是财报电话会内容整理,这部分我就不做过多解读了,管理层其实已经说的非常清晰了,强烈建议认真看看,因为这里是管理层接下来的战略方向,今后是会按照这个去实际推进的。

1. Mona max版本在mona中占比持续超过80%

2. G7在过去4周里面,销量在同级车型是top1,且ultra版本超过50%

3. 随着G7的批量交付,$小鹏汽车(XPEV)$ 引领的MAX和ultra两个高阶自动辅助驾驶时代将到来。加上今年4季度鲲鹏超级电动车型开始量产,这意味着2025年将全面完成智能化和一车双能,这两个全新一代技术平台的升级。包含了纯视觉的智驾、AI大模型、图灵AI芯片、5C超快充电芯,以及鲲鹏超级电动体系。这将会跟竞争对手全面拉开技术代差。确保在未来两年的大产品周期里面可以更好的模块化,更好的供应商管理,支持产能的快速向上提升的能力,最后加速整体的规模的增长。

4. AI汽车的竞争在相当长的一段时间内会是一场没有终点的马拉松比赛,那么因此我们会继续加强小鹏汽车整体的基础能力建设,并聚焦在四个核心支柱。

1)技术领先:我们希望打造物理世界AI的全域的技术站,包括垂直领域的全栈自研和软硬件的横向跨域融合。那么在垂直领域里面,我们会坚定的把造型、AI、质量这三个体系化的长板进一步做扎实。

2)组织能力:我们希望团队要有优秀且适合的人才,把管理自动化工具集做好,从CEO开始,全面把AI应用在企业的管理研发跟协作里面,最大化把企业的群体复利效应做起来。

3)建立更强大的商业能力,要把好的用户产品做到好的商业产品。并且品牌做强,知道省钱,知道花钱,更会赚钱。

4)把全球化基础能力进一步夯实。用更好的科技和品质打动海外消费者是我们的长期主义,我们会长期在海外耐心投入和布局。

5. 从新P7开始的每一款车,我们都要追求科技第一,同时也要颜值第一的产品逻辑。我们会把更多的资源跟权重给到造型团队。希望未来的产品,和整个的体验能给大家带来不一样的设计和情绪价值。

6. 自从P7首秀以来,我们看到用户对P7的关注度远超想象。小订数据打破了之前所有车型的历史记录。我们期待全新的P7的销量会成为30万以内纯电轿车市场的前3名。

7. 随着新P7的交付,我们的目标从9月份开始,月交付量将会稳健的超过4万台。

8. 今年四季度,推出首款鲲鹏超级电动车型X9,这标着小鹏将正式开启一车两种能源的大产品周期。超电的X9,纯电续航450公里+,综合续航1500公里+。之后还会发布多款超级电动车型,这些产品的目标都是具备同类新能源产品中,最长的纯电续航,和最快的5C超级超电。

9.近期将向G7的ultra版车主,推送VLA模型的初始版本,并且在今后几个月里面通过OTA快速迭代。目标是在未来的18个月,小鹏基于图灵芯片的VLA、VLM模型的能力将会成为比现在行业主流的城市级辅助驾驶能力提升数十倍以上。在安全全场景和整体的用户体验上,对比有人驾驶的L3,实现断代式的领先。

10. 支持L4的车型,将会在2026年量产,并且会在部分区域开始试点robotaxi的运营和服务。小鹏将会成为在第一家,在前装量产上就具备L4的算力,软件、硬件和云端算力的车企。

11. 新一代人形机器人取得了可喜的突破,基于图灵芯片VLA和VLM,我们正在向拥有机器人领域的初阶L4能力的可量产版本,快速向前。我们正在为2026年量产人形机器人做相关的准备工作。今年的小鹏科技日,将进一步介绍我们全新一代的人形机器人的情况。

12. 小鹏的AI技术,不仅在中国,而且在全球,都具备很好的落地泛化能力,我们也非常欢迎全球的友商们,如果对我们的图灵芯片和AI技术感兴趣的话,可以跟我们一起探讨相关的合作。

13. 2026年下半年,小鹏会全面完成鲲鹏超级电动以及ultra 版本在全球海外市场的上市。

「投行分析师提问环节,比较有价值的信息整理」

1. 智能驾驶上的目标:Ultra版本车型的配置与明年计划试运营的robotaxi上面的模型是同源的,除了Ultra版本车型没有硬件容余和云端的管控。到明年robotaxi开始试运营时,ultra车型将会与友商的智能辅助驾驶车型拉开巨大的差距(数十倍的差距)。

2. 和其他robotaxi公司的差异:1)我们是前装车,2)我们没有区域限制,因为我们的无图模式。在初步测试的时候,我们会自己运营robotaxi,但是我们一旦测试通过,我们会再去寻求更多的合作伙伴,也欢迎在那个时候有更多的合作伙伴和我们一起来探讨关于robotaxi的运营。

3. 关于新P7,我们相当有把握的把新P7做到20-30万纯电轿车的前三。

4. 汽车毛利率环比提升3.8%的原因拆解:

1)最大的原因是销量结构的改善,由于mona max车型的5月底的上市,导致2季度mona占比环比下降;并且新G6,G9占比提升,由于技术驱动的降本,这两款车型有非常健康的毛利率。

2)车型平台共享化带来的成本下降

3)销量环比增10%,规模经济效应显现

4)供应链管理优化带来的零部件成本的下降

5. 关于营销费用,由于三季度G7和新P7上市,Q3营销费用大概率会增加。

免责声明:本文所载信息及观点均基于作者个人分析,仅供参考与交流之目的。所述内容不构成任何形式的投资建议、要约或承诺。市场有风险,投资需谨慎。