Tenbagger十倍股

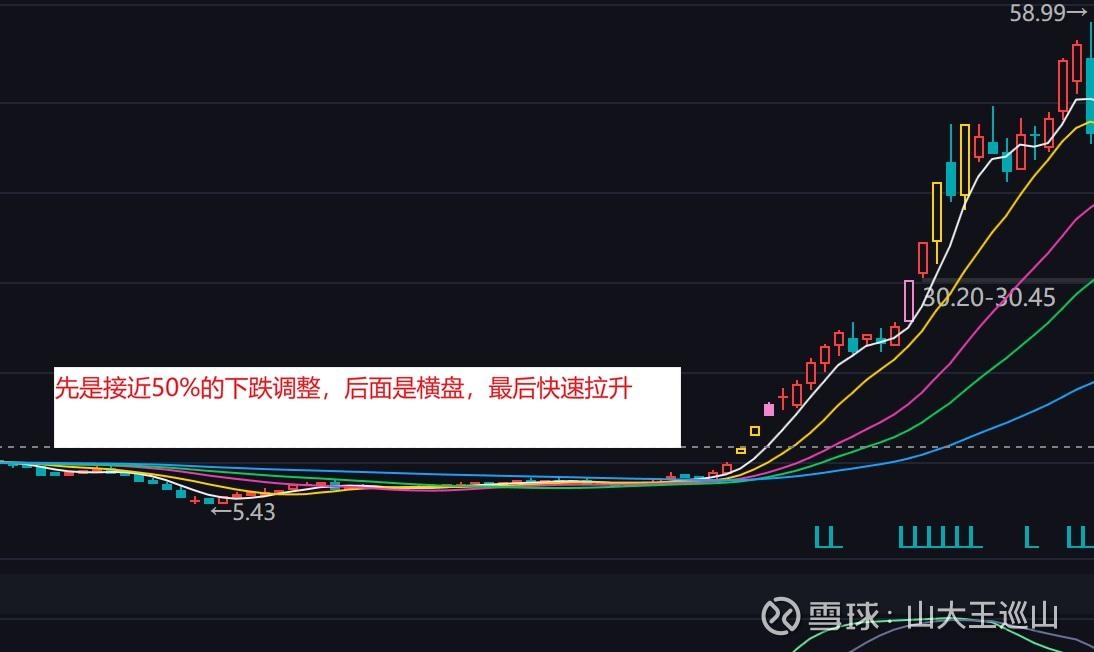

正丹股份(300641.SZ)在2024年2月至6月期间股价出现超过10倍的惊人涨幅。但这个涨幅并不是简单的无脑炒作,确有内在的逻辑。但在股价快速上涨的前期,却经历了一次腰斩和横盘。(上图)

根本原因是其主营产品偏苯三酸三辛酯(TOTM)的主要原材料——偏苯三酸(TMA) 出现了全球性的供需严重失衡,导致价格飙升。“产品价格暴涨 → 业绩预期剧增 → 市场情绪狂热” ,完美的复合这样一个逻辑链条。

以下是详细的驱动因素拆解:

一、 核心驱动:TMA全球供应危机,价格疯狂上涨

这是所有逻辑的起点。正丹股份是全球TMA的重要生产商,其业绩与TMA价格直接挂钩。不可抗力的供给冲击,关键竞争对手停产:2024年初,全球TMA的主要生产商之一美国的巴斯夫-盖斯马工厂传闻涉及生产故障、停产检修或不可抗力,出现长期、大面积的供应中断。该工厂的产能占全球总产能的比重非常高,它的停产瞬间导致了全球TMA市场出现了巨大的供给缺口。

供给弹性极低,短期无法弥补。TMA是一个产能集中、工艺门槛较高、扩产周期长的细分化工品。面对突然的巨量缺口,其他国内外厂商(包括正丹自身)短期内无法通过快速提升产量来填补。新增产能需要数年时间建设。这导致了市场从平衡瞬间转为严重短缺 。

价格飙涨:在供需严重失衡下,TMA价格从2024年初开始启动,并在4-6月呈现加速暴涨态势。国内市场价格从每吨1万多元人民币,最高飙升至超过6万元人民币,涨幅达数倍。作为对比参照,同期欧洲地区的TMA价格一度暴涨至超过1万欧元/吨,凸显了全球性的紧缺。

二、 对公司基本面的直接影响:盈利预期“火箭式”上调

量价齐升的逻辑:公司销售的TMA和以其为原料的TOTM产品价格随行就市大幅上涨。作为市场上稳定的供应商,正丹股份的订单激增,处于满产满销状态。由于化工品成本相对刚性,产品售价的暴涨几乎全部转化为毛利的暴增。

业绩预期重估:券商和投资者开始测算公司在此极端价格下的盈利能力。市场普遍预期,公司2024年二季度及全年的净利润将出现数十倍甚至百倍级别的同比增长。这种业绩预期从“平淡”到“史诗级暴增”的剧烈转变,是股价上涨最坚实的基础。

三、 市场情绪与资金面的催化

强周期股的魅力:在A股市场,产品价格驱动的强周期股(尤其是化工股)一旦进入景气周期,其股价弹性极大,容易吸引最活跃的短线资金。

题材稀缺性:TMA的短缺故事逻辑清晰、难以证伪,且正丹股份是A股中最纯正、受益最直接的标的,形成了独特的“孤品”效应。

财富效应与趋势交易:股价初期上涨后,巨大的财富效应吸引了大量趋势投资者、游资甚至散户涌入,形成 价格上涨→股价上涨→吸引更多资金的正反馈循环,进一步推高了股价。正丹股份的这轮十倍行情,是一次由突发性全球供给危机引发的、在强周期股特性与A股市场情绪共同催化下的极端价值重估案例。

四、 总结:正丹股份的这轮上涨,是典型的由极端产品价格上涨,业绩预期暴涨,进而引发短期股价暴涨,但这种机会的发现,依赖对化工细分行业有很深的理解,否则可能发现不了,或者也拿不住。