三达膜:高增长与低估值?

之前朋友提过一次三达膜(688101.SH),看了下股价走势,近期如此平稳的强(但实际上也是最近才涨到发行价附近(哭笑不得)),好奇这家公司到底是做什么的,最近抽时间研究了下。

1、基本情况

三达膜环境技术股份有限公司,2019年11月上市科创板,实控人为LAN WEIGUANG/CHEN NI(新加坡籍),发行价18.26元,最高价26.72元,最低价8.52元。

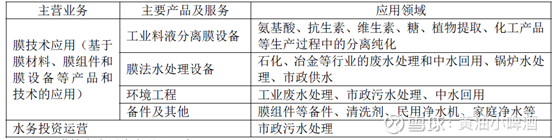

三达膜是一家以膜技术开发应用为核心,集先进膜材料研发生产、膜技术综合解决方案提供和水务投资运营为一体的膜分离工业龙头企业,主要收入来源于膜技术应用和水务投资运营,前者还包括工业料液分离和膜法水处理。

2025年9月末总资产61.80亿元,负债率28.59%;2024年收入13.91亿元,同比-4.11%,归母净利润3.15亿元,同比+23.97%,扣非归母净利润2.80亿元,同比+21.13%。2025年前3季度收入11.56亿元,同比+11.00%,归母净利润2.98亿元,同比+40.20%,扣非归母净利润2.90亿元,同比+45.74%。2025年Q3单季度收入4.39亿元,同比+19.17%,归母净利润1.03亿元,同比+98.82%,扣非归母净利润1.10亿元,同比+99.20%。

今年前三个季度,扣非归母净利润的同比增速分别为15.63%、32.14%和99.20%,这基本能够解释6月以来股价的表现了。

2、业务情况

三达膜的业务包括膜技术应用和水务投资运营,后者很好理解,就是以污水处理为主的市政水项目运营,模式包括BOT(由公司投资、建设,并负责管理和运营一定年限,收取一定费用,运营到期后无偿移交给政府)、TOT(公司与政府签订市政水项目的特许经营权协议,由公司直接收购已建成的市政水项目,并负责管理和运营一定年限,收取一定费用,运营到期后无偿移交给政府)、委托运营(公司与政府部门或国有企业签订委托运营协议,政府部门或国有企业将已建成的市政水项目委托给公司,由公司负责运营和维护获取污水处理费)等。

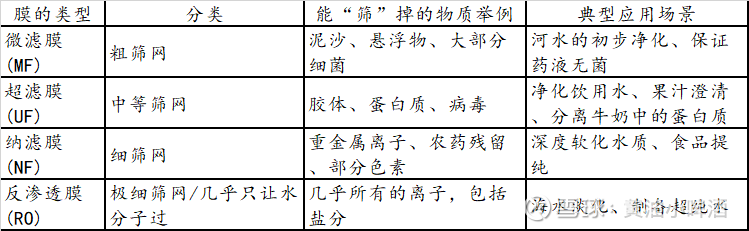

那么“膜”是个什么东西?膜其实就像一张超级精细的“筛网”,它筛的是我们肉眼根本看不见的、水中或其他液体里极其微小的物质,比如盐分、细菌、病毒,甚至更小的离子和分子。膜的类型包括:

三达膜的核心产品主要是陶瓷膜、中空纤维膜,其中:

陶瓷膜具有耐高温、耐腐蚀、机械强度高等特点,可用于水资源化(含油废水处理、超细颗粒废水处理、高温酸碱废水处理)、物料分离(发酵液澄清和除菌、果料饮料、酱油除杂过滤)、资源回收(气体除尘、盐水精制、稀有金属富集)等。

中空纤维膜具有高通量、抗污染能力强、寿命长等特点,主要应用于工业废水处理、污水处理、中水回用;市政污水、农村分散式污水处理;地表水处理、反渗透预处理等。

总体来看,陶瓷膜在苛刻环境下表现优异,而中空纤维膜在水处理领域应用广泛,两者共同构成了公司膜技术应用的核心产品体系。

3、业绩表现

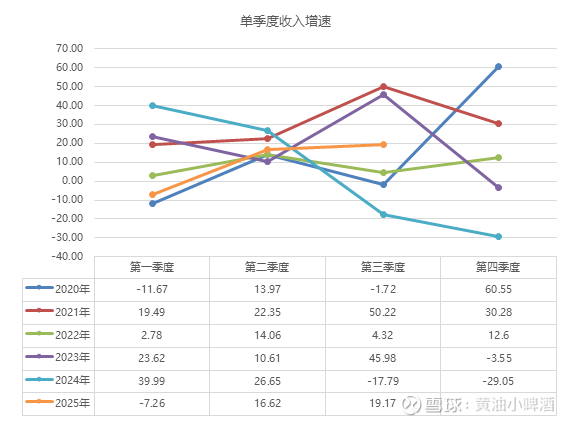

最开始提到了,三达膜近期的盈利表现非常突出,Q3单季度基本翻倍,拉长时间看如何呢?

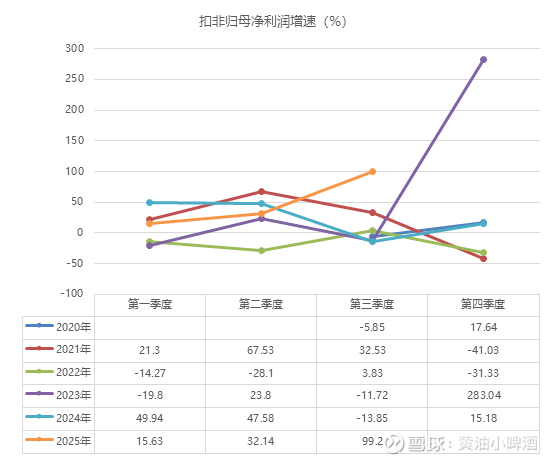

Q3收入约20%的增速处于上市以来的平均水平附近,但确实走出了连续3个季度的同比负增长;翻倍的扣非归母净利润增速却也不是最高,23年Q4曾录得283.4%的增速。往年Q3来看,25年达到了最高水平,尤其是23年和24年Q3均下滑的情况下,今年的改善更加突出。

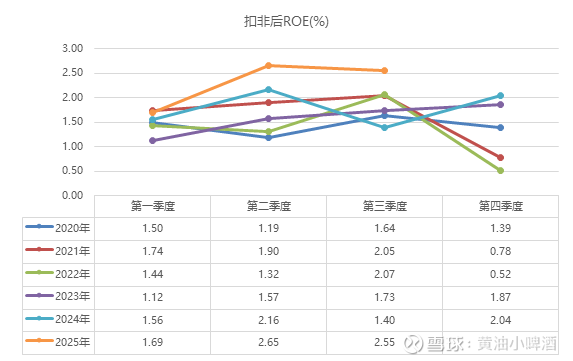

ROE改善的更加直观,下图可以清晰的看到,25年的橙线显著的高于往年,不仅Q3,Q2也是,甚至Q2的扣非后ROE才是近几年的最高水平。

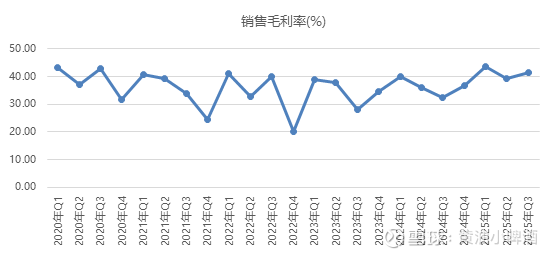

拆开业务来看,2024年收入的下滑主要是膜技术应用的拖累,2025年以来的报告尚未披露收入结构,但收入增速无法完全解释利润的增速,因此还需要从其他维度需要原因。答案在毛利率,25年Q3达到41.44%,同比提高了9.12个百分点;而期间费用率(销售、管理、研发和财务费用)也同比提高了1.56个百分点,相当于利润空间提升了7.56%。从历史水平来看,25年Q3的毛利率也在高位,而24年Q3则在历史偏低水平。公司基本已走出了24年Q3以来的“困难时期”(收入下滑,毛利率回落至低位)。

由于过去毛利率的季度波动较为明显,未来出现向下的情况可能依然会出现,这是需要警惕的点。

4、竞争分析

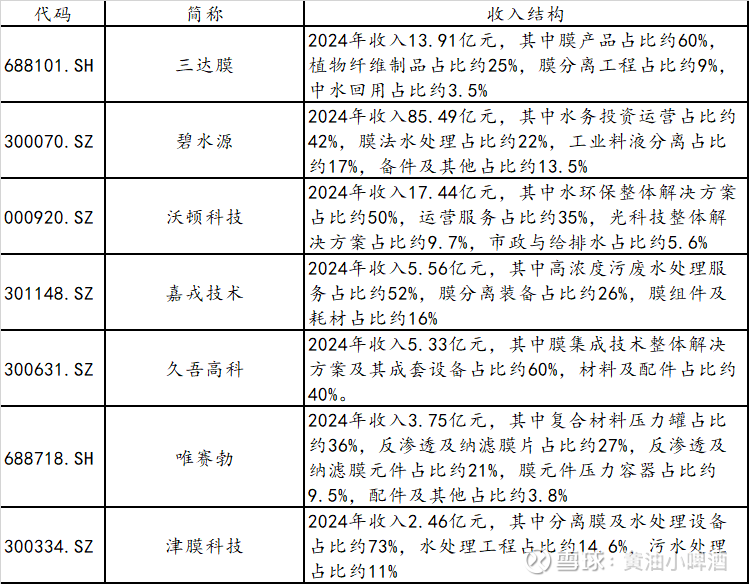

膜行业虽然不算特别大,但竞争者着实不少,国外龙头陶氏化学和日本东丽暂且不谈,国内厂商包括:碧水源(中国MBR行业标杆企业,在市政污水处理领域具有更强的市场地位)、沃顿科技(反渗透膜领域技术积累深厚)、嘉戎技术(工业废水处理及过程分离装备领域具有一定优势)、久吾高科(专注从事以陶瓷膜为核心的膜分离技术研发与应用)、唯赛勃(国内最早自主研发纳滤膜技术的企业之一,在纳滤膜领域技术领先)、津膜科技(在超滤、微滤膜及膜组件领域技术积累深厚)等。

前面提到,三达膜近期业务改善明显,那么改善的程度在行业中如何呢?可比公司就选择上述企业。

1)收入增速,可以看到,对同业相比,近期三达膜的收入增长并不突出,尤其是此前还经历了连续3期的负增长,而其他同业同样面临显著的波动性,最近2个季度仅三达膜、沃顿科技和久吾高科连续增长,后两者增长出现了放缓,三达膜增速则略有增长。

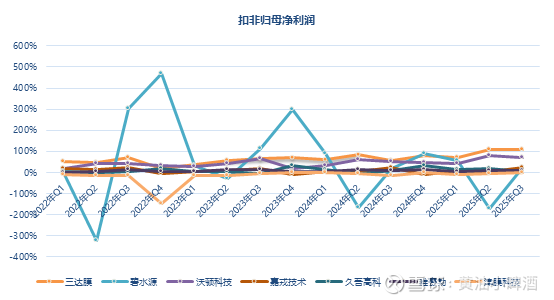

2)扣非归母净利润,2024年以来的单季度水平,三达膜只有2024年Q1和Q4不是最高的(次高,最高为碧水源),其他季度均是最高水平,从下图可以清晰的看出,碧水源的单季度水平波动太大。

3)扣非归母净利润同比增速,最近连续4个季度保持正增长的只有三达膜、沃顿科技、嘉戎技术。从增速来看,三达膜持续走高,沃顿科技近三个季度平稳的维持在较高的增速,嘉戎技术则波动较大。

4)毛利率,可以看到,连续多季度来看,除个别时期外,三达膜的毛利率均处于行业中等或偏上的水平,尽管并非最高,但很少出现低于平均水平的情况。

5)扣非ROE,行业内的格局较稳定,沃顿科技最好,津膜科技最差,三达膜基本稳定在第二的水平。

6)经营活动现金流净额,三达膜同样胜在相对稳定,很少出现行业内最差的情况,基本都在平均水平或之上,且近期相对表现有所提升。

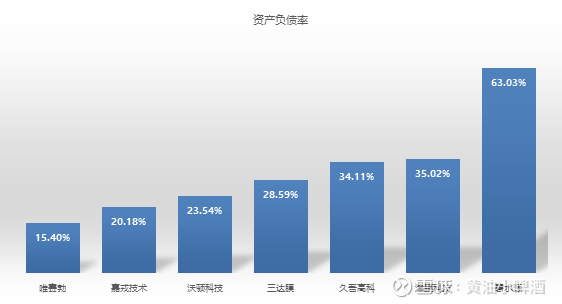

7)负债率,三达膜也处于中等水平。

以上,通过核心指标的对比,可以看到三达膜均处于行业中等或以上的水平,很少出现低于行业平均水平的情况,而扣非归母净利润及增速已成行业首位。

5、估值

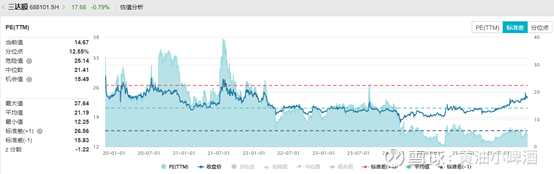

上市以来,三达膜PE(TTM)的中位值为21.41,截至12月2日为14.67,分位点12.55%,基本处于中位值低1个标准差的位置。

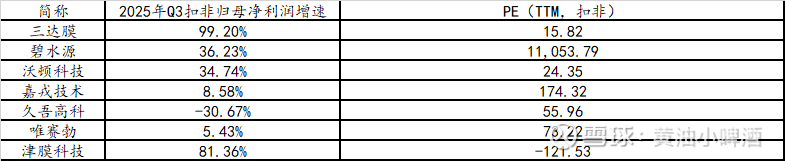

同业对比方面,三达膜估值最低。

无论自身对比,还是行业内比较,三达膜依然大有可为。

当然,利润增速需持续跟踪,翻倍的增速并不是常态。

6、风险因素

1)业绩增速下滑,这是对股价影响最大的因子了。

2)应收账款风险:2025年9月末三达膜应收账款达到10.77亿元,占总资产的比重达到17.43%,已接近2024年全年收入,膜技术应用业务销售回款较慢,应收账款账龄相对较长;水务投资运营业务的项目主要分布在经济发展程度较低区域,受各地财政状况的影响,存在部分地方政府不能及时支付污水处理费的情形,可能会导致水务投资运营业务应收账款账期延长。

3)环保风险:公开资料显示,济环汶罚〔2025〕3号处罚决定书,对济宁三达水务(三达膜全资子公司)罚款62.5万元,处罚书下达日期为2025年3月21日。起因是济宁三达水务自2024年2月7日12时开始,污水外排口总氮小时值经常超标,自2024年3月至2024年4月中旬对废水稀释后进行排放,系干扰自动监测设施排放污染物。

对于一家主营为膜应用和污水处理的公司,这一点尤显“奇怪”。

4)诉讼风险。2022年3月7日,三达膜与蓝晓科技签署《5000吨电池级碳酸锂吸附设备供货及安装施工合同》,合同总价款为1.14亿元。该合同是三达膜盐湖提锂业务的重要项目,涉及电池级碳酸锂吸附设备供货及安装施工。合同双方因部分款项的支付是否具备支付条件存在严重分歧,蓝晓科技于今年2月向法院提交财产保全申请书,分两次累计冻结三达膜资金约9882万元,其中包括募集资金账户。目前该案二审已经审结,三达膜已全部履行该案二审法院的判决,蓝晓科技向法院申请解除之前冻结本公司存放在中信银行及工商银行的两个募集资金账户,解冻资金为5861万元。

此外,三达膜的涉诉还包括白城子公司与安基建筑的工程施工合同纠纷仲裁。截至11月15日,三达膜尚有巨野募投项目募集资金账户及白城三达子公司银行一般账户被法院冻结,合计冻结金额为人民4020万元(其中募集资金金额为人民币1174万元)。

从规模来看,上述诉讼影响有限,但也折射出其一定的管理问题。

5)高管与股东减持。据wind统计,2025年公司发生多起减持,包括股东、高管和核心技术人员。