紫金银行:区域同业对比视角下的剖析

江苏紫金农村商业银行股份有限公司(以下简称“紫金银行”,股票代码:601860.SH)作为全国首家A股上市的省会城市农商行,自2011年由南京四家农信联社改制组建以来,其发展历程备受市场关注。然而,近年该行却陷入增长停滞的困境,其当前表现与这一地位严重不符,在江苏省内同类型农商行中几乎全面垫底。

(一)基本情况

紫金银行是 2011 年 3 月由南京市辖区内原 4 家农村中小金融机构组建而成的股份制农村商业银行,初始注册资本为 20.00亿元。2018 年 12 月,紫金银行公开发行人民币普通股(A 股)股票 3.66 亿股,募集资金 11.46 亿元,于 2019 年 1 月 3 日在上海证券交易所上市,成为全国首家A股上市省会城市农商行,全国第6家A股上市农商行,江苏省第8家A股上市银行。截至 2025年9月末,紫金银行注册资本和实收资本均为 36.61亿元,无控股股东及实际控制人,前十大股东合计持股31.95%,其中最大的单一股东为南京紫金投资集团有限责任公司(实控人为南京市国资委),持股比例为8.96%,此外,江苏省国信集团有限公司(7.32%)、江苏苏豪投资集团有限公司(6.37%)、南京市河西新城区国有资产经营控股(集团)有限责任公司(2.55%)均为实力较强的国有法人,国有法人合计持股26.84%。总体而言,紫金银行股权结构较为分散。

内部管理方面,紫金银行自上市以来,高管团队经历了多次重大变更,尤其是董事长职位频繁易主。2020年11月,时任行长汤宇接任董事长,但仅一年后便因工作调整离任。2022年1月,赵远宽成为紫金银行第四任董事长。2025年,紫金银行再次迎来高管团队系统性调整,新任行长阙正和来自江苏省农村信用社联合社。频繁的领导层变更也导致银行战略难以持续稳定执行,经营缺乏一定的稳定性。

(二)业绩压力

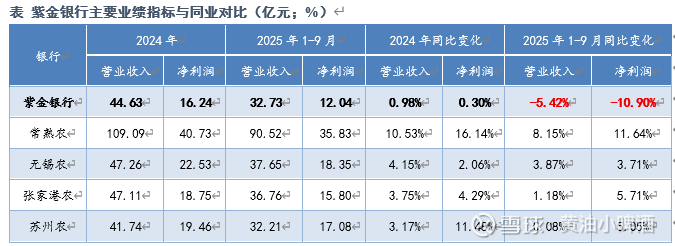

本文选取与紫金银行总资产规模相近的四家江苏省内农商行,包括江苏常熟农村商业银行股份有限公司(以下简称“常熟农”)、无锡农村商业银行股份有限公司(以下简称“无锡农”)、江苏张家港农村商业银行股份有限公司(以下简称“张家港农”)和江苏苏州农村商业银行股份有限公司(以下简称“苏州农”)。主要业绩指标进行对比,2024年紫金银行营业收入为44.63亿元,增幅0.98%,规模虽在苏州农之上,位列第三,但增幅垫底,其余四家增幅均在3%-10%之间;净利润为16.24亿元,增幅0.30%,规模及增幅均垫底。2025年1-9月,紫金银行实现营业收入32.73亿元,同比下降5.42%,净利润12.04亿元,同比下降10.90%,均由正转负,业绩进一步恶化;而其余四家同业银行营业收入和净利润均呈现正增长,其中常熟农净利润自2024年以来呈现两位数增长。另外,紫金银行的盈利指标全面落后,在42家A股上市银行中,紫金银行前三季度净利润规模排名倒数第一。

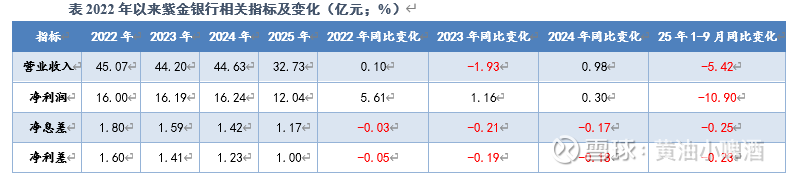

拉长时间来看,近三年来紫金银行营业收入和净利润几乎未发生变化,营业收入维持44.00亿元左右,净利润规模维持在16.00亿元左右,增速持续下降,这说明资产规模扩张,但并未同步产生利润,反映出其资产收益率偏低、成本控制能力偏弱等深层次问题。

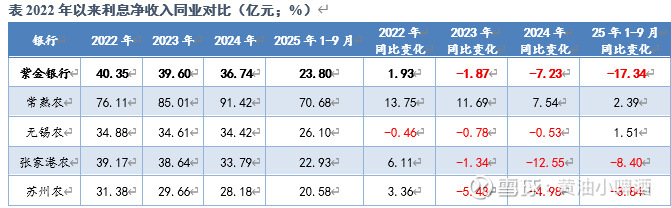

从收入结构来看,紫金银行最核心的来源利息净收入逐年减少,2022年-2024年及2025年1-9月利息净收入分别为40.35亿元、39.60亿元、36.74亿元和23.80亿元,增速持续为负且持续扩大。而对比银行方面,2022-2024年,仅常熟农利息净收入持续增长,增速持续放缓,另外三家银行利息净收入规模均有所减少。

利息净收入的持续下滑,背后在于净息差持续收窄,紫金银行净息差从2022年的1.80%降至1.17%,同时净利差从2022年的1.60%降至1.00%,净息差持续下降是导致净利润下降的原因之一,当然这亦是银行业的共同压力。

与同业对比来看, 2024年紫金银行净息差为1.42%,低于其余四家银行,降幅达0.17个百分点,降幅仅次于张家港农行和苏州农行;2025年9月末净息差下降0.25个百分点至1.17%,仍垫底且降幅最大,显著低于行业平均水平(1.42%)。2024年末净利差为1.23%,同业银行中垫底,2025年9月末进一步下降至1.00%。

息差持续且较大幅度的走低,原因可能包括资产端、负债端、收益端、成本端等,接下来我们一项项的分析。

(三)资产结构与质量

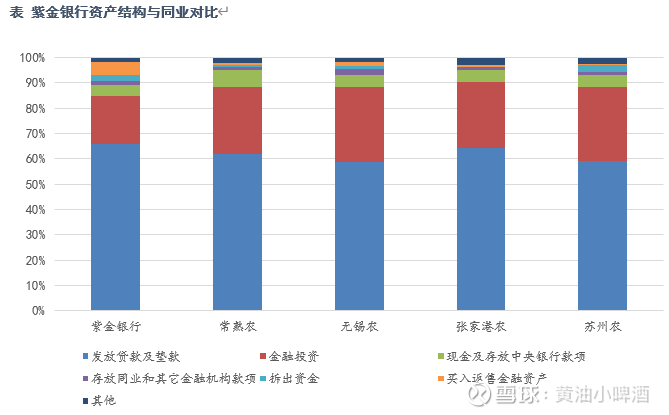

首先是资产端,截至2025年9月末,紫金银行总资产为2,860.34亿元,同比增长5.56%,主要由发放贷款及垫款1,878.45亿元(占比65.67%)和金融投资550.70亿元(占比19.25%)构成。常熟农发放贷款及垫款2,488.23亿元(占比61.86%)和金融投资1,070.40亿元(占比26.61%),无锡农发放贷款及垫款1,634.36亿元(占比58.91%)和金融投资1,070.40亿元(占比29.43%),张家港农发放贷款及垫款1,417.83亿元(占比64.10%)和金融投资578.33亿元(占比26.14%),苏州农发放贷款及垫款1,339.28亿元(占比59.06%)和金融投资661.59亿元(占比29.18%)。

对比资产结构:(1)紫金银行发放贷款及垫款占比最高,但整体差距不大,与最低的无锡农差距6.76个百分点;(2)紫金银行金融投资占比最低,唯一一个不足20.00%的主体,与次低的张家港农差6.89个百分点,与最高的无锡农差10.17个百分点。(3)紫金银行买入返售金融资产占比最高,达到5.17%,其他均在1.6%以下。(4)紫金银行拆出资金占比较高(2.47%),最高的苏州农占比3.02%,其他均在1.2%以下。

通过以上结构的对比,可能引起息差偏低的原因包括:(1)贷款占比高,受利率下行的影响更大。(2)金融市场规模相对偏低,而资本市场近几年票息收益可能高于信贷端,当然其中也有持仓结构的差异;(3)广义对外中短期拆借占比较高,这部分收益率可能偏低。接下来详细分析。

(1)贷款

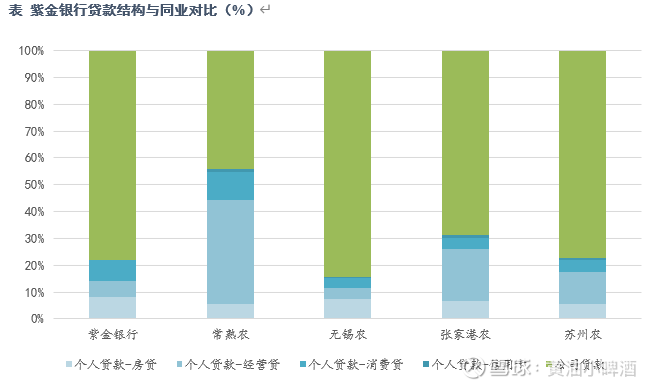

先是贷款,除常熟农外,其余银行贷款均以公司贷款为主,紫金银行的个人贷款占比在5家银行中次低,仅高于无锡农,与苏州农较为接近。从个人贷款的结构来看,紫金银行的房贷占比最高,甚至也明显高于个人贷款占比超过50%的常熟农,近几年在房贷利率下调的背景下,这是其息差明显走低的一个原因。其他4家银行中,仅有无锡农的个人房贷在个人贷款中占比最高,但其个人贷款占贷款总额的比重最低,受到的影响也没那么大。此外,常熟农、张家港农和苏州农均呈现个人经营贷款占比较高的情况。

注:票据计入公司贷款中。

公司贷款方面,2024年末紫金银行公司贷款占比78.04%,低于无锡农排名5家银行中的第2位,略高于苏州农。贷款行业对比来看,除紫金银行第一大行业为租赁和商务服务业外,其余银行第一大行业均为制造业。而城投在行业分类上多被归类于租赁和商务服务业,在城投化债大的“要求”与市场变化之下,城投融资成本持续下降,尤其是江苏这样强区域的城投,这或许也是紫金银行息差低的一个原因。另一个差异在于房地产行业,紫金银行房地产业贷款余额80.96亿元,占贷款总额的比重为4.29%,显著高于其他银行房地产贷款占比,其他较高的为苏州农的2.24%,最低的常熟农行仅0.71%。从集中度来看,紫金银行贷款的行业集中度较适中,前五大占比47.05%,低于无锡农和苏州农,高于常熟农和张家港农。

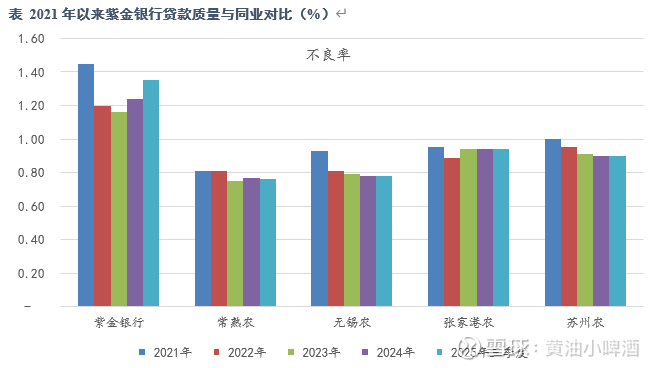

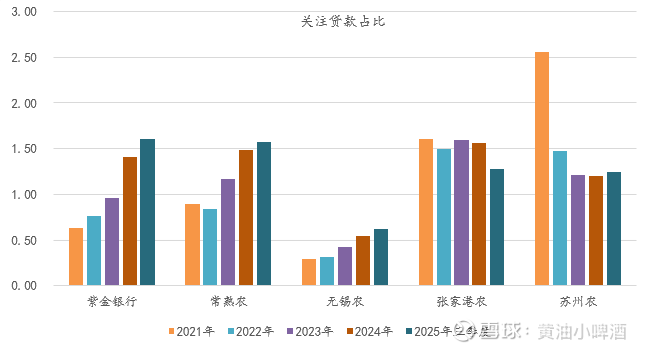

贷款质量方面,紫金银行不良率显著高于其他4家银行,且是唯一一个2024年和2025年3季度末连续上涨的银行,截至2025年9月末紫金银行不良贷款率达到1.35%,高于次高的张家港农0.41个百分点,高于最低的常熟农0.59个百分点。从不良贷款行业分布来看,紫金银行不良贷款主要集中在批发和零售业、建筑业、房地产业及制造业,2024年末上述行业不良贷款分别占不良贷款总额的30.73%、10.25%、8.16%及6.69%。关注类贷款方面,紫金银行同样表现最弱,水平最高且持续上涨,2025年9月末的1.61%,较2021年末的0.63%增长了0.98个百分点。与该行表现类似的还有常熟农,期间上涨0.68个百分点至1.57%。尽管无锡农也处于持续抬升中,但其水平较低;张家港农和苏州农则有所改善。

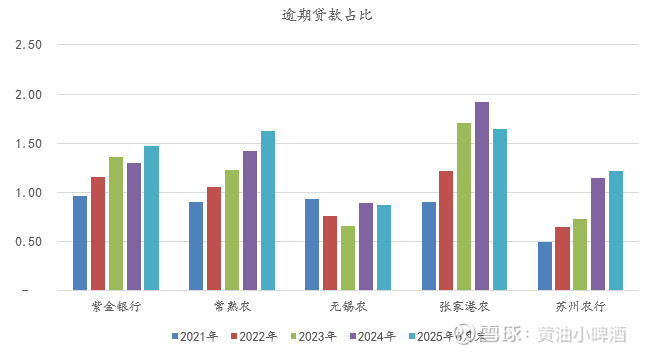

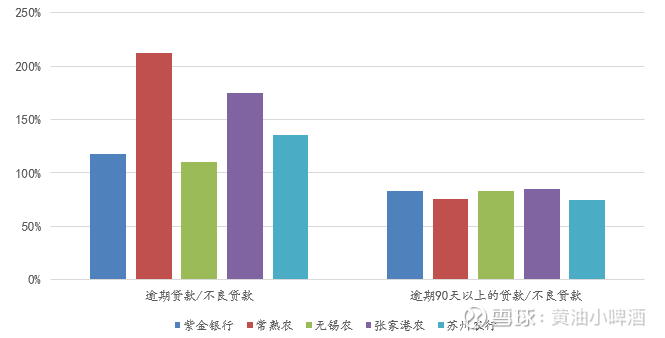

逾期贷款上,紫金银行相对“中庸”,2025年6月末1.47%的水平低于常熟农和张家港农,高于无锡农和苏州农。变化趋势上看,无锡农不仅最低,且近期以波动为主,而包括紫金银行在内的其他4家银行处于上升趋势中,仅最高的张家港农最近一期出现了一定下降。逾期贷款和不良贷款的对比上,5家银行不良贷款均超过逾期90天以上的贷款,且比例接近;而常熟农的不良贷款远小于逾期贷款,张家港农两者之间也有一定差距,其他3家差距相对较小。从这个维度看,紫金银行不良的认定在这5家银行中相对较严。

注:常熟农未披露2025年9月末数据,采用2025年中报数据

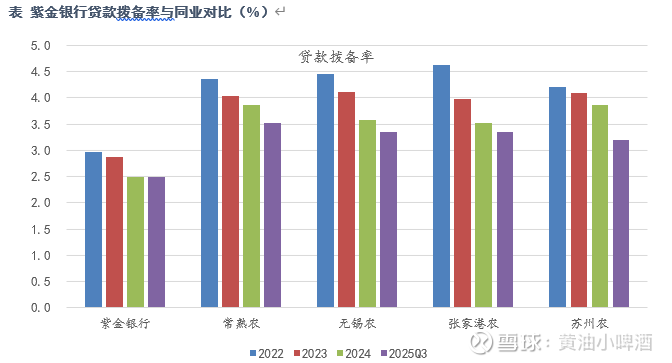

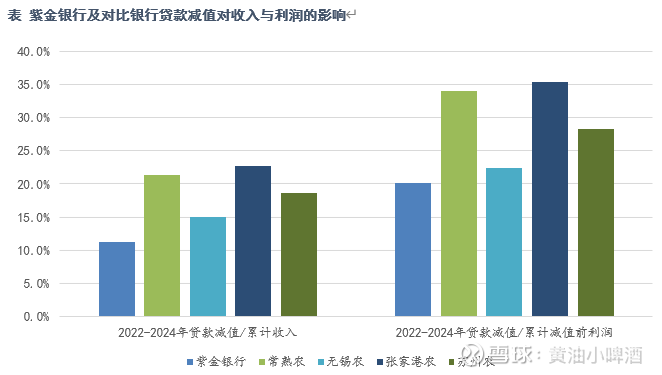

资产质量承压,拨备压力侵蚀利润,这也是紫金银行利润偏弱的潜在原因。但对比五家银行发现,紫金银行的贷款拨备率却是最低的,这可能也是为了缓解资产质量对利润的冲击。从另一个角度看,我们采用贷款减值准备与收入和减值前利润对比,看判断前述的推测,对比而言,紫金银行的贷款减值对收入与利润的影响是最低的。

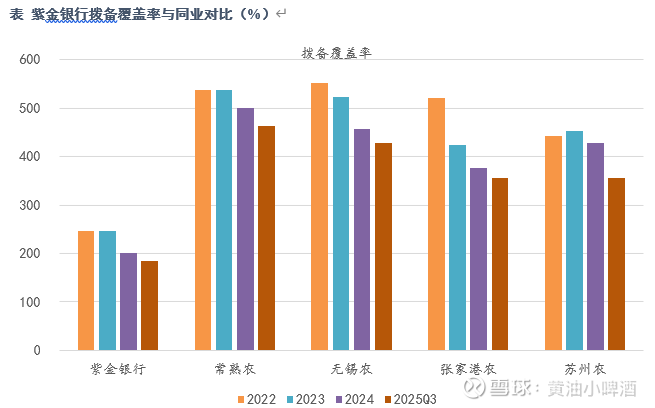

因此,我们看到的上市银行中最弱盈利表现,也已经是放宽拨备冲击后的结果。实际情况可能更弱,尤其是对比其不良率的表现。“维护”了利润,负面的影响体现在拨备覆盖率上,可以看到,5家银行中,紫金银行的拨备覆盖率最低,2025年9月末甚至不及常熟农、无锡农和张家港农的一半。

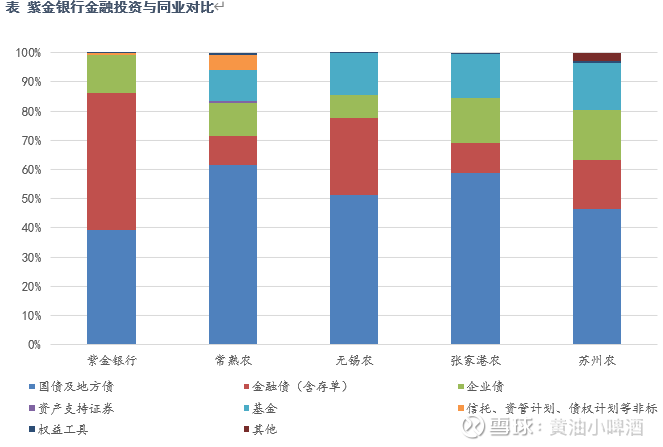

(2)金融投资

接下来看金融投资。上文我们知道,紫金银行在5家银行中金融投资占比最低,没有完全享受到近几年债券市场的收益。从金融投资的结构来看,紫金银行的风险偏好相对最低,国债与地方债和风险较低的金融债(含存单)合计占比约86%,而基金、信托、资管计划、债权计划等非标以及权益投资占比不足1%。相应的结果可能是,收益率较低同时风险(减值)较低。

注:上述金融投资中不含应计利息和减值准备。

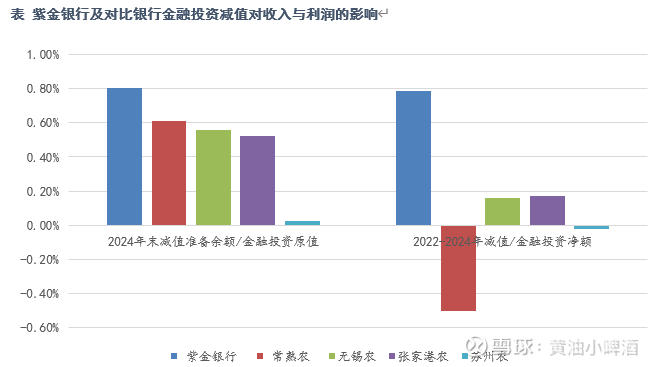

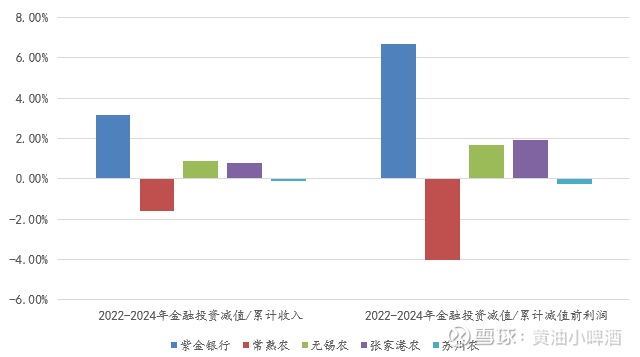

金融投资的部分收益也是以利息收入而非投资收益体现的,所以很难将利息收入中贷款和金融投资拆分,我们就只观察风险端的影响,即金融投资减值的影响。从2022-2024年的减值计提及余额与金融投资的对比来看,紫金银行金融投资计提的减值准备占比是最高的,对收入与利润的影响也是最大的。这和投资资产结构所反映的直观感觉是相悖的。因此,尽管紫金银行的金融投资占比最低,但其对盈利的相对冲击却是最大的。

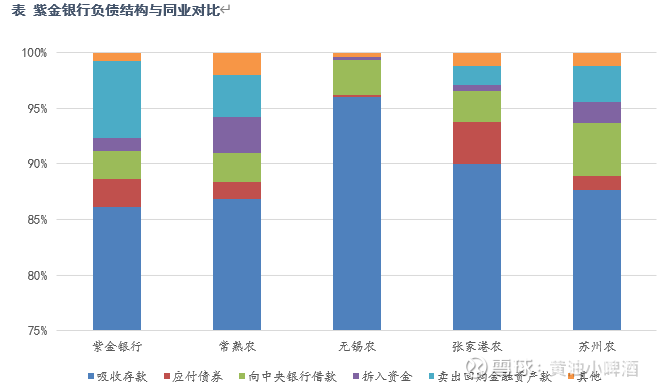

(四)负债结构

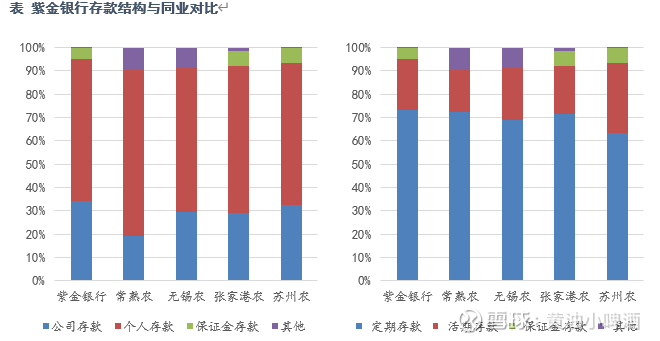

资产之后,再来看负债,从结构上看,2025年9月末紫金银行吸收存款占负债总额的比重为86.09%,是5家银行中最低的,与常熟农较为接近,低于最高的无锡农9.92个百分点。而卖出回购金融资产款占比是最高的,高于次高的常熟农3.16个百分点。低成本的存款占比不高可能也是其盈利压力偏大的一个原因。

存款结构方面,无论是公司存款,还是定期存款,紫金银行占比均是5家银行中最高的,这是其成本端所面临的压力。

(五)资产收益与负债成本

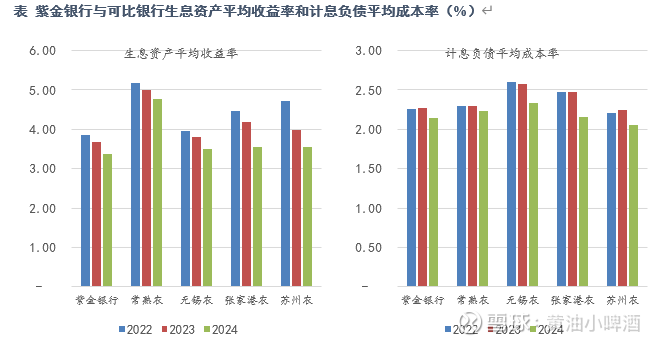

从最终结果来看,紫金银行收益的压力主要体现在资产收益端,2022-2024年紫金银行生息资产平均收益率均是5家银行最低的,其中2024年较最高的常熟农低1.4个百分点。计息负债成本端,紫金银行在对比银行中处于中间水平。

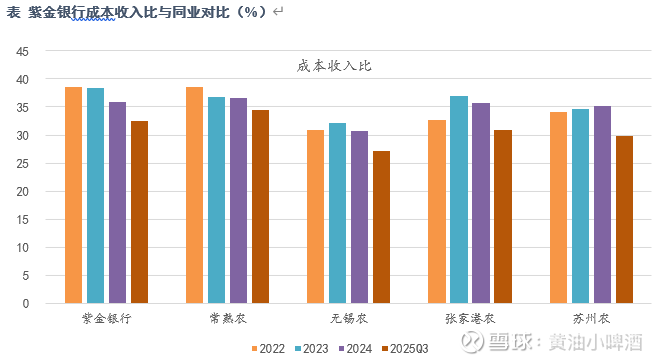

最后,偏重的费用支出也是紫金银行盈利压力的一个原因。5家银行中,2022年、2024年与2025年前3季度紫金银行的成本收入比均是第2高的,仅次于常熟农;而2023年紫金银行是最高的。2025年前3季度紫金银行的成本收入比为32.47%,低于常熟农1.97个百分点,分别高于无锡农、张家港农和苏州农5.30个百分点、1.61个百分点和2.61个百分点。

此外,非息收入方面,2022-2024年及2025年1-9月紫金银行手续费及佣金净收入分别为0.66亿元、1.15亿元、1.79亿元和1.97亿元,逐年增长,一定程度上缓解了利息净收入下滑带来的压力。公允价值变动净收益分别为0.26亿元、-0.15亿元、0.28亿元和-0.17亿元,规模不大且波动明显。

(六)总结

至此,通过以上的分析,我们基本可以得出,紫金银行利润压力大主要源于资产收益偏低,主要原因包括:

(1)资产结构上,贷款占比较高,受利率下行的影响更大;金融投资占比相对偏低,受益于债券牛市的程度较小;

(2)贷款质量相对较差,较低的拨备计提“缓解”利润受到的不利影响,受此影响,拨备覆盖率不佳;

(3)金融投资结构上看风险偏好较低,但减值计提对收入利润的影响却是最大的;

(4)负债结构上,公司存款,亦或定期存款,均是对比银行中最高的;

(5)偏重的费用支出也是一个原因。

(七)资本充足

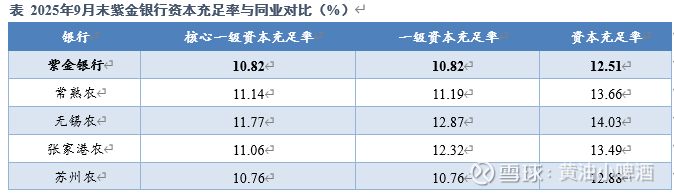

在本文的最后,我们再分析下资本充足情况,盈利压力影响资本积累,进而影响未来业务扩张,从而再次对资本积累构成压力。2022-2024年末,紫金银行核心一级资本充足率分别为10.42%、10.28% 和10.78%,有所增长;一级资本充足率分别为10.42%、10.28% 和10.78%,同样保持增长;资本充足率分别为14.35%、14.03%和13.00%,却出现逐年下滑。2025年9月末紫金银行核心一级资本充足率、一级资本充足率及资本充足率分别为10.82%、10.82%和12.51%,其中资本充足率在5家银行中处于最低水平,核心一级资本充足率和一级资本充足率处于次低水平,仅高于苏州农。根据金融监管总局披露的数据,2025年9月末我国商业银行资本充足率15.36%,一级资本充足率12.36%,核心一级资本充足率10.87%;农商行的资本充足率为13.20%,紫金银行均低于上述水平。

END。