超全总结!一文看懂存储芯片的逻辑以及相关产业链

$德明利(SZ001309)$ $兆易创新(SH603986)$ $北方华创(SZ002371)$ 存储芯片产业链前景深度剖析:周期回暖与国产替代下的投资机遇

1 存储芯片行业核心动态概述

近期,存储芯片行业正处于显著的周期拐点,呈现出供需关系重构与技术迭代加速的双重特征。这一轮行业复苏并非简单的周期性反弹,而是由人工智能革命驱动的结构性变革。2025年第三季度以来,全球主要存储芯片巨头相继宣布涨价,标志着行业正式进入新一轮上升通道。美国《旅行和旅游世界》网站在国庆期间的报道指出,中国"双节"假期旅游市场蓬勃发展,北京、上海和重庆成为"顶流目的地",这背后反映的是消费电子需求的潜在复苏,以及对数据中心、云服务等基础设施的持续需求。

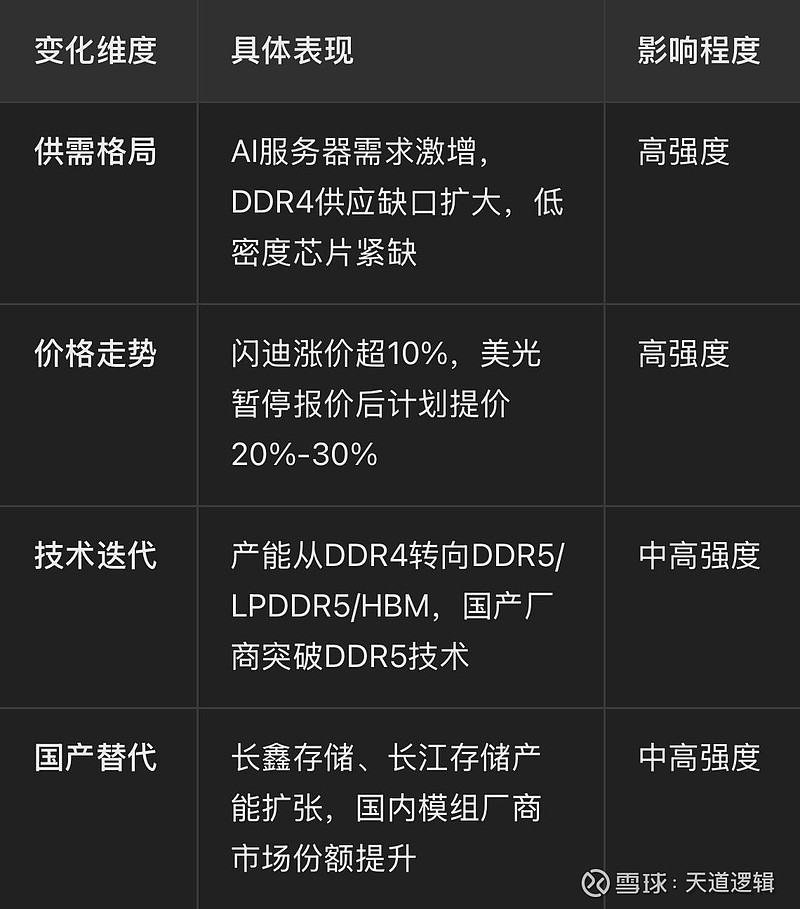

存储芯片行业核心变化概览

供需关系的根本性转变是本次行业拐点的核心驱动力。在供给端,三星、SK海力士、美光等头部厂商自2025年4月起将产能从DDR4转向DDR5、LPDDR5及HBM高带宽内存,导致DDR4供应缺口扩大。这一转变产生了罕见的价格倒挂现象——2025年6月下旬,DDR4 16Gb现货价格飙升至12.3美元,而同容量DDR5价格仅为6.05美元。在需求端,全球AI算力军备竞赛愈演愈烈,国内外头部科技厂商大力增加资本支出规模加码AI投入。以英伟达Blackwell平台为例,单台AI服务器SSD配置从64TB向96TB升级,大容量存储需求激增。国内互联网巨头同样不甘落后,阿里宣布未来三年投入3800亿元建设云和AI基础设施,腾讯2025年AI资本支出或达千亿元,直接拉动了存储芯片的需求。

价格变化是行业景气度最直观的指标。闪迪(Sandisk) 宣布面向所有渠道和消费者客户的产品价格调涨超10%,这是其在2025年的第二次提价。更值得关注的是,美光(Micron) 向渠道发出通知,暂停所有存储产品报价,计划后续价格上涨20%-30%。闪存市场数据显示,9月11日,多数Flash Wafer价格上涨,1Tb QLC、1Tb TLC、512Gb TLC NAND Flash Wafer价格分别调涨2.1%、1.9%、3.2%。这一轮涨价潮已从原厂传导至模组厂,并最终影响终端市场,形成完整的价格上行链条。

技术迭代步伐加快,进一步重塑行业格局。传统"单塔单机"模式被打破,取而代之的是更高效的"双塔一机"光热储能等创新技术。在存储领域,DDR5/LPDDR5取代DDR4的趋势日益明显,HBM(高带宽内存) 因AI训练需求呈现爆发式增长。根据TrendForce调查,2025年下半年DDR4市场处于持续供不应求与价格上涨态势,各供应商DDR4的最后出货时间或将在2026年初。这意味着技术过渡窗口期已经打开,为具备技术领先优势的企业提供了难得的发展机遇。

国产替代进程加速,为国内存储企业创造了历史性机遇。海外巨头收缩产品线,为中国存储企业的发展打开了窗口。根据市场研究机构Omdia的预测,2025年全球DDR5市场的规模将达到620亿美元,而中国厂商有望占据30%以上的份额,全球市占率将从目前的不足5%提升至12%。长江存储正积极扩产,其NAND今年有望在国内市场占据约三成的份额,而到2026年底长江存储产能有望达到全球NAND闪存的15%。长存三期(武汉)集成电路有限责任公司近日宣布成立,注册资本高达207.2亿元人民币,这一投资力度充分体现了国内对存储芯片产业的高度重视。

2 产业链核心环节与重点公司分析

2.1 上游芯片制造:国产突破的关键环节

上游存储芯片制造是技术壁垒最高、集中度最强的环节,长期以来由三星、SK海力士和美光三大国际巨头主导。然而,近年来长江存储(NAND Flash)和长鑫存储(DRAM)在技术和产能上实现重大突破,正逐步改变这一格局。长江存储已成功量产176层3D NAND Flash芯片,并计划到2026年底将全球市场份额提升至15%。长鑫存储则加速从DDR4/LPDDR4向DDR5/LPDDR5过渡,有望在本轮利基DRAM代际更迭中取得更广阔的市场空间。

虽然长江存储和长鑫存储本身未上市,但其产能扩张和技术突破直接利好设备供应商和合作伙伴。北方华创(002371.SZ)作为国内半导体设备龙头,在刻蚀、沉积等关键工艺上具备明显优势,直接受益于国产存储产能扩张。存储器板块行情数据显示,北方华创是存储器板块市值最大的成分股,尽管国庆节前收盘价微跌1.45%,但资金持续流入迹象明显,连续3天净流入。中微公司(688012.SH)在刻蚀设备领域技术领先,也成为存储芯片产能建设的重要参与者。

兆易创新(603986.SH)是与长鑫存储合作最紧密的上市公司之一,不断优化产品结构,DDR4系列产品收入占比提升,盈利能力有望增强。2025年上半年,该公司存储芯片实现营收28.45亿元,同比增长9.2%。其中,NOR品类受益国补政策刺激,下游消费电子需求景气度提升明显,叠加AI加速渗透,存储容量在终端如智能手机、AIPC、服务器中随之增加,带动整体NOR品类收入增长。在DDR5技术迭代过程中,兆易创新有望凭借与长鑫存储的深度合作,快速抢占市场份额。

存储芯片产业链重点上市公司分析

2.2 中游模组与主控芯片:国产替代的主战场

存储模组环节的国产化程度相对较高,国内企业已在全球市场占据一定份额。江波龙(301308.SZ)和德明利(001309.SZ)是这一领域的龙头企业,在近期存储芯片涨价潮中表现突出。江波龙产品线覆盖嵌入式存储、固态硬盘、内存条等全产品线,受益于AI服务器和数据中心需求增长,企业级存储业务有望放量。行情数据显示,江波龙在国庆节前收盘涨停,涨幅高达20%,充分反映市场对其前景的看好。

德明利采取"主控芯片+存储模组"双轮驱动策略,已获得阿里30亿订单,企业级存储业务加速落地。主控芯片自研使德明利在成本控制和定制化能力上具备明显优势,能够更灵活地应对市场变化。在闪迪、美光等原厂涨价背景下,德明利等模组厂商可随行就市调整价格,将上游涨幅传导至终端。若模组厂在价格上涨前有相当数量的存储芯片颗粒库存,还将受益于库存增值收益。

佰维存储(688525.SH)专注于嵌入式存储和消费级存储,聚焦AI眼镜等新兴市场。公司投资者关系部门表示,存储产品会随行就市,根据市场情况和客户动态调整。行业存储价格上行对整个行业来说是利好,但具体传递到模组环节需要时间。这意味着佰维存储的业绩改善可能略有滞后,但方向明确。

朗科科技(300042.SZ)布局闪存模组与数据中心存储解决方案,受益于粤港澳大湾区数据中心建设,国企背景带来订单优势。在国庆假期期间,中央企业国内外重点项目"进度条"持续刷新,表明基础设施建设步伐加快,为朗科科技等企业提供了良好的发展环境。

2.3 下游应用与分销:受益于需求多元化的环节

下游分销环节连接存储芯片原厂与终端应用,在供应链中扮演重要角色。香农芯创(300475.SZ)是国内重要的电子元器件分销商,搭建了"海普存储"自主品牌,已完成企业级DDR4、DDR5、Gen4 eSSD的研发和试产。在近期存储芯片涨价潮中,香农芯创股价表现强劲,自9月以来已涨超80%,反映市场对分销商在涨价环境中盈利能力的乐观预期。

澜起科技(688008.SH)专注于内存接口芯片,在技术实力方面处于国际领先水平,是三家内存接口芯片供应商中唯一的中国企业。公司深度参与了JEDEC相关产品标准制定,在DDR5时代有望凭借产品性能和本地服务优势,受益于国产DRAM厂商的快速发展。

从下游应用场景看,AI服务器、数据中心、智能穿戴等领域的需求增长最为显著。大模型训练单次需要消耗10PB级数据存储空间,推动企业级SSD出货量同比增长42%。智能穿戴设备方面,AR/VR头显平均搭载存储容量达32GB,较传统设备提升7倍以上。这些新兴应用场景的爆发,为存储芯片行业提供了持续的增长动力。

值得注意的是,国庆假期期间全国跨区域人员流动量再创历史新高,累计约12.5亿人次,消费活力强劲复苏。这一趋势将间接推动消费电子换机潮,进一步刺激存储芯片需求。交通运输部数据显示,2025年国庆、中秋假期前半程,全国跨区域人员流动量比去年同期增长5.7%,表明经济活力持续恢复,为存储芯片行业创造了良好的宏观环境。

3 风险提示与未来展望

3.1 行业风险提示

存储芯片行业虽然迎来周期回暖,但仍面临多重风险因素,投资者需保持理性警惕。价格波动风险是存储行业最典型的特征,当前涨价潮受供需关系影响较大,若需求不及预期或供给过度扩张,价格可能再次回落。尤其是当前行业处于高速扩产期,中国大陆企业在2023年新增产能中占比达38%,可能改变未来的供需平衡。

技术竞争风险不容忽视,国际巨头在高端市场仍占据主导地位,国内企业面临技术突破压力。在HBM等高端存储领域,国内企业与三星、SK海力士的技术差距仍然明显,追赶需要时间和持续投入。地缘政治风险持续存在,全球半导体产业链受地缘政治影响,存在不确定性。特别是在设备、材料和EDA工具等领域,国内企业仍对外部环境有较高依赖性。

现金流风险需引起关注。存储芯片行业资本密集度高,产能扩张需要大量资金投入。以长江存储为例,长存三期注册资本即高达207.2亿元。在价格波动剧烈的行业环境下,企业现金流管理面临严峻挑战。比亚迪与长城的"相爱相杀"案例表明,即使在高速增长行业,企业也需警惕财务风险,避免过度扩张。

3.2 未来展望

基于对存储芯片行业全面分析,我们提出以下前瞻性判断:

技术迭代加速,DDR5渗透率将超预期:随着三大原厂将产能从DDR4转向DDR5/HBM,DDR4供应缺口将持续扩大,推动DDR5替代进程加速。我们预计,到2026年底,DDR5在服务器市场的渗透率将超过60%,在PC市场的渗透率将超过40%,远超市场当前预期。这一趋势利好早布局DDR5技术的企业,如兆易创新、澜起科技等。国产替代从低端向高端延伸:当前国产替代主要集中在中低端利基市场,但随着长鑫存储和长江存储技术突破,国产替代将向高端市场延伸。我们预计,到2027年,国产存储芯片在全球市场的份额将从目前的不足5%提升至15%以上,在国内市场占比将超过40%。这一进程利好具备技术底蕴和产能支撑的龙头企业。AI驱动存储架构革新,存算一体成为新方向:传统存储架构难以满足AI算力对带宽和延迟的要求,存算一体等新型架构将迎来发展机遇。我们预计,到2028年,存算一体芯片在AI推理市场的渗透率将达到25%以上,推动存储芯片从"通用型"向"场景专用型"转变。这一变革利好具备算法和芯片协同设计能力的企业。产业整合加速,龙头效应更加凸显:存储芯片行业规模经济效应显著,随着技术迭代成本上升和竞争加剧,产业整合将加速。我们预计,未来5年内,全球存储芯片制造商数量将减少30%,前五大厂商市场份额将超过95%。在这一趋势下,平台型龙头公司的竞争优势将更加巩固。

存储芯片行业正站在技术迭代与需求爆发的交汇点,AI算力革命带来的海量数据处理需求将持续重塑市场格局。随着国产替代进程加速和新兴应用场景不断扩展,具备核心技术储备的企业将在新一轮产业周期中占据战略制高点。投资者应把握周期回暖与国产替代的双主线逻辑,聚焦技术领先且具备规模优势的龙头企业,同时警惕行业固有风险,实现稳健投资回报。

存储芯片作为数字经济的"粮食",其战略价值在国家层面日益凸显。国庆期间,中央企业国内外重点项目"进度条"持续刷新,表明国家对新基建和关键技术的支持力度不减。在这一背景下,存储芯片产业链有望实现跨越式发展,成为中国半导体产业突破的先行军。