从破产到爆赚155亿,现成国家队

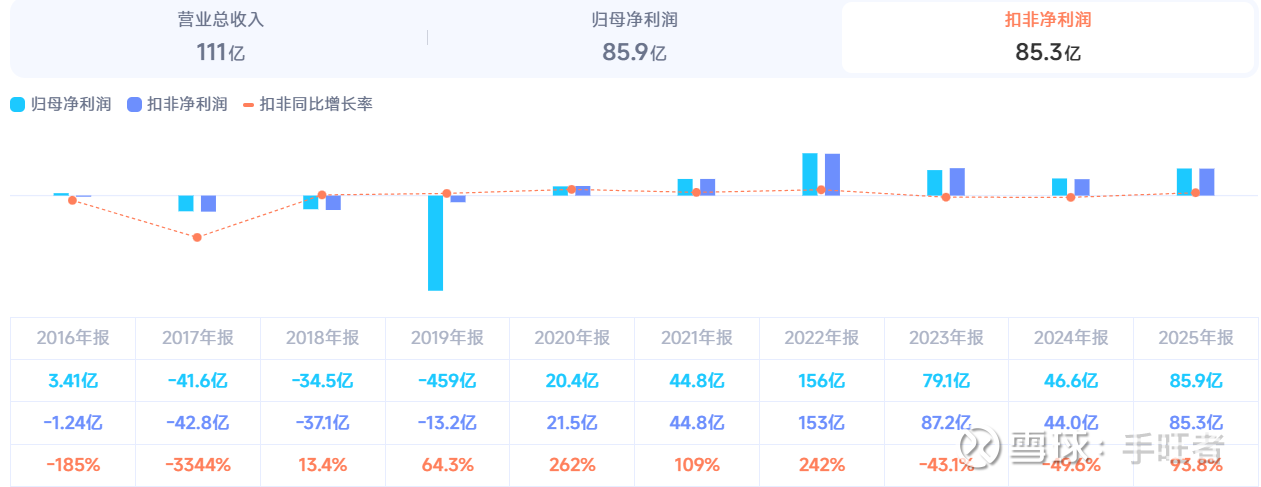

大家好,我是青海格尔木的一家老牌国企,祖辈就在察尔汗盐湖挖宝。这是全球第二大盐湖,钾、锂储量占全国半壁江山。我还是中国最大的钾肥厂,每年能产500万吨钾肥(占全国70%),同时还是盐湖提锂龙头,碳酸锂年产能4万吨,全国排前三。曾经风光无限,钾肥赚得盆满钵满,但手痒搞多元化,投镁矿、化工厂,结果被坑惨了——2019年巨亏458亿,荣登A股亏损王。聪明的你猜到我就是盐湖股份了吧。

2019年破产重整后,我把烂摊子收拾干净,轻装上阵,立马扭亏为盈。钾肥涨价+锂价疯涨,2022年爆赚155亿,股价从5块涨到35块。但2023年锂价腰斩,又跌回44亿利润,日子又紧巴了。

我主营的氯化钾(营收占比79%,毛利60%),碳酸锂(应收占比18%,毛利50%),销路都是在国内。

我国钾资源匮乏,一半以上依赖进口,国内钾肥进口依赖度70%,国产替代我仍需加倍努力。手握500万吨产能,我还起到保供稳价的作用,得到高层的点赞。

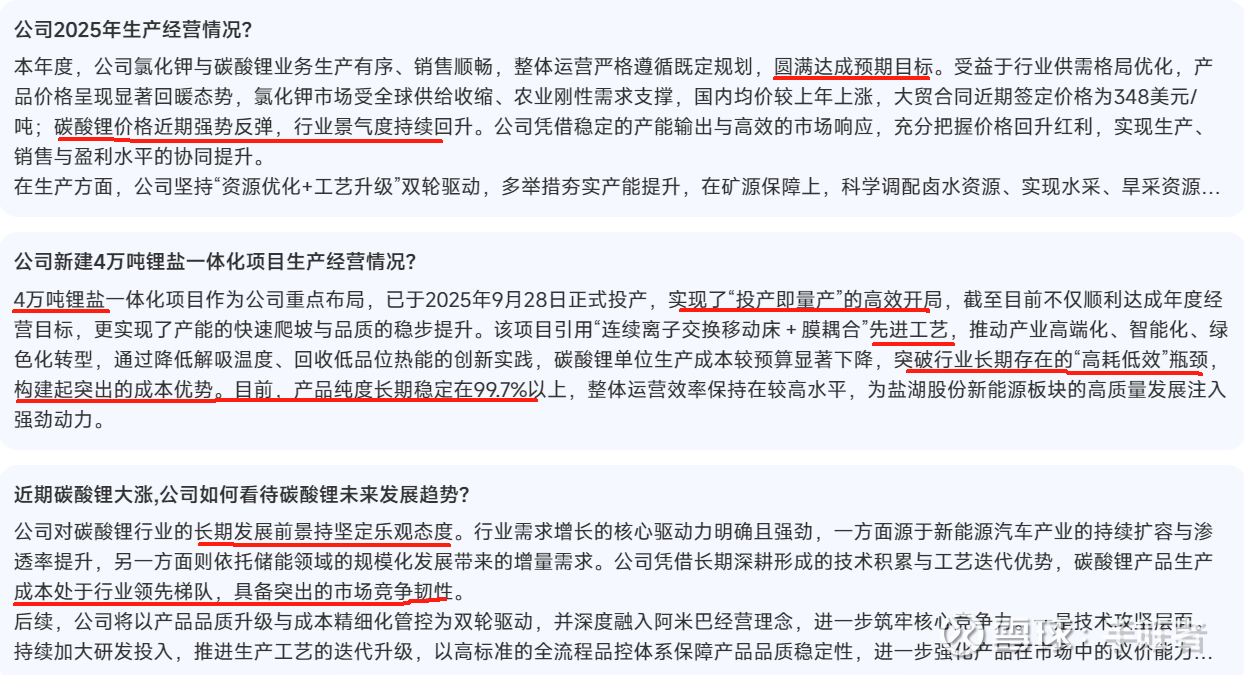

盐湖提锂每吨成本3.6万,比矿提便宜一半。我用的是生产钾肥后剩下的“老卤”来提锂,变废为宝。新投产的4万吨项目试车成功,产能翻倍到8万吨。全球 “电车+储能” 的确定性趋势,直接拉动了对锂这一关键电池原料的长期刚性需求,是最重要的战略资源之一。盐湖是我重要的护城河。

2024年底,全球矿业巨头中国五矿集团正式入主,成为我的实际控制人。这意味着我不再只是青海的企业,更成了保障国家粮食和能源资源安全的“国家队”一员,未来在资源、资金、技术上都有了强大后盾。

到2030年:形成 1000万吨/年钾肥和20万吨/年锂盐的产能规模,几乎比现在翻一番。强劲的市场需求,让我有了更广阔的

到2035年:成为世界一流的盐湖产业集团。

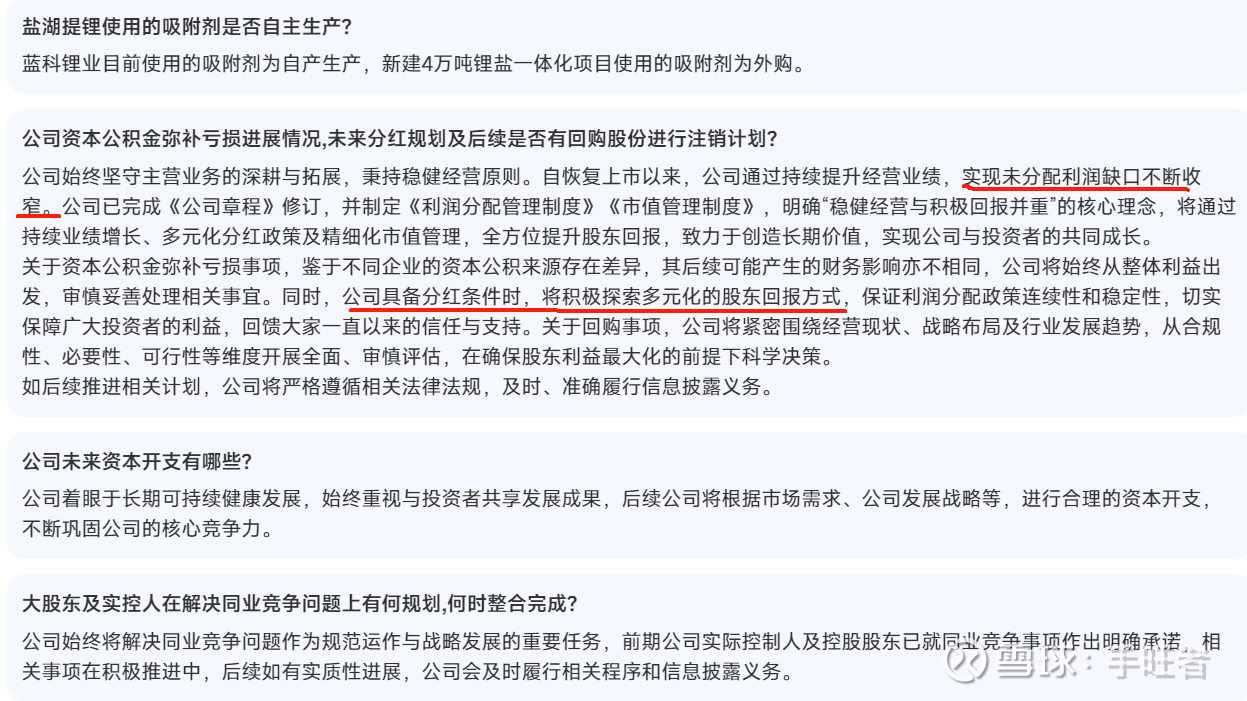

我,盐湖股份,一个从盐湖里为国家“种”出粮食安全和能源安全的老兵,历经风雨,如今重整行装再出发,目标直指世界级盐湖产业基地。轻资产公司,专注于主业发展,应收账款最近两年都在1%以下,产品畅销,毛利率最近4年都超过50%,成本控制能力好,主业盈利能力强,利润质量高,之前败家太多,最近五年都没达到分红的标准,对不住各位股东了。对下游掌控能力强的,对上游就不太行了。钾肥价格受全球供给(如俄罗斯、白俄罗斯的局势)和农业需求影响;碳酸锂价格则取决于新能源车的销量和行业供需。我的竞争对手有$藏格矿业(SZ000408)$ 氯化钾产能约200万吨/年,是国内第二大钾肥生产商。$西藏矿业(SZ000762)$ 拥有西藏扎布耶盐湖的独家开采权。该盐湖是富锂低镁的优质盐湖,提锂工艺路径(太阳池结晶法等)与青海盐湖不同,具有天然的成本优势,但受制于海拔高、基础设施和环保要求,大规模开发进度较慢。西藏城投、西藏珠峰、赣锋锂业、天齐锂业等都是我值得敬重的竞争对手。

公司业绩难免随之起伏,各位看官,自我介绍完毕,感觉不错的话就点个赞呗!

随着中国五矿集团的入主,盐湖股份将在资源整合、资本运作和技术升级上获得更强支持,其与国内外同行竞争时的“国家队”优势将更加凸显。未来的竞争,不仅是市场与成本的竞争,更是资源掌控力和战略使命的竞争。