从南通走向全球:揭秘封测巨头的崛起之路与AI时代新野望

我将从我是做什么的,发展如何,行业前景,我的竞争对手,我的未来如何等五方面介绍我自己。

大家好,我是1994年在江苏南通出生,2007年在深交所上市,全球领先的集成电路封装测试服务商$通富微电(SZ002156)$ 。我专攻集成电路封装测试(营收97%,毛利14%,69%销往国外),就像给芯片穿"铠甲"。

简单说,芯片设计公司画好“图纸”(电路设计),交给台积电、中芯国际这类厂做出“晶圆”(像一片片饼干),再送到我这儿来。我的工作就是把晶圆切割成小块芯片,封装进保护壳里,再测试功能是否完好,最后变成能用在手机、电脑、汽车上的成品芯片。可以把我理解成芯片的“包装车间+质检中心”。现在火遍全球的AI芯片,我给它们做7nm甚至5nm的精细封装,让算力更强、功耗更低。

2025年我研发的2.5D/3D封装技术已量产,这种技术能让芯片像搭积木一样堆叠,性能直接翻倍。最近我还攻克了光电合封(CPO)技术,未来给AI服务器用的光模块芯片封装,这块市场预计到2028年规模能到5000亿美元。

重资产型的我专注于主业的发展,现在扩张之中,成长性较好。60%的负债率,发展需要缺钱,对上游,买封装材料(基板、引线等)时,因为采购量大,有一定议价能力,但高端材料仍依赖海外供应商,现在国家大基金帮我搞国产替代,像长电科技、华天科技这些兄弟单位也在供应链上互相支持。面对AMD下游这类大客户,话语权有限,得靠技术和服务绑定,同时也在拓展新朋友,比如给国产存储芯片长江存储、长鑫存储供货,还跟联发科、英飞凌这些国际大厂合作;但对中小客户,我的规模优势明显,整体来看我的 资金还是被上下游占用了。虽比不过日月光、安靠(Amkor)那些全球巨头,但算行业第一梯队,全球排第五。毛利率15%左右,成本控制能力差,产品容易销售,主业盈利能力弱,净利润含金量较高。净资产收益率5%,最近两年度股利支付率10%左右。我的第一买家占我销售额50%。

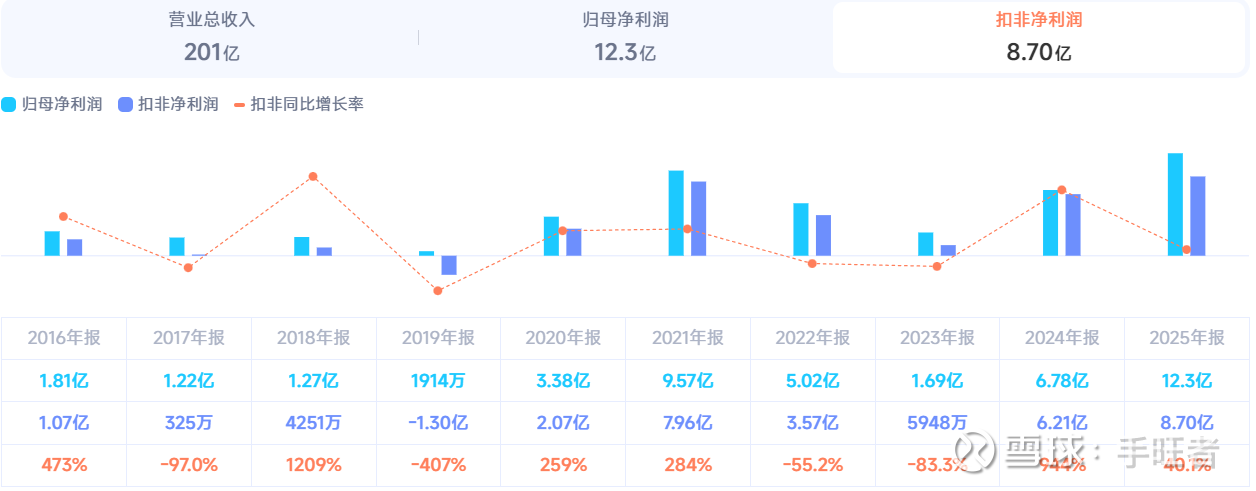

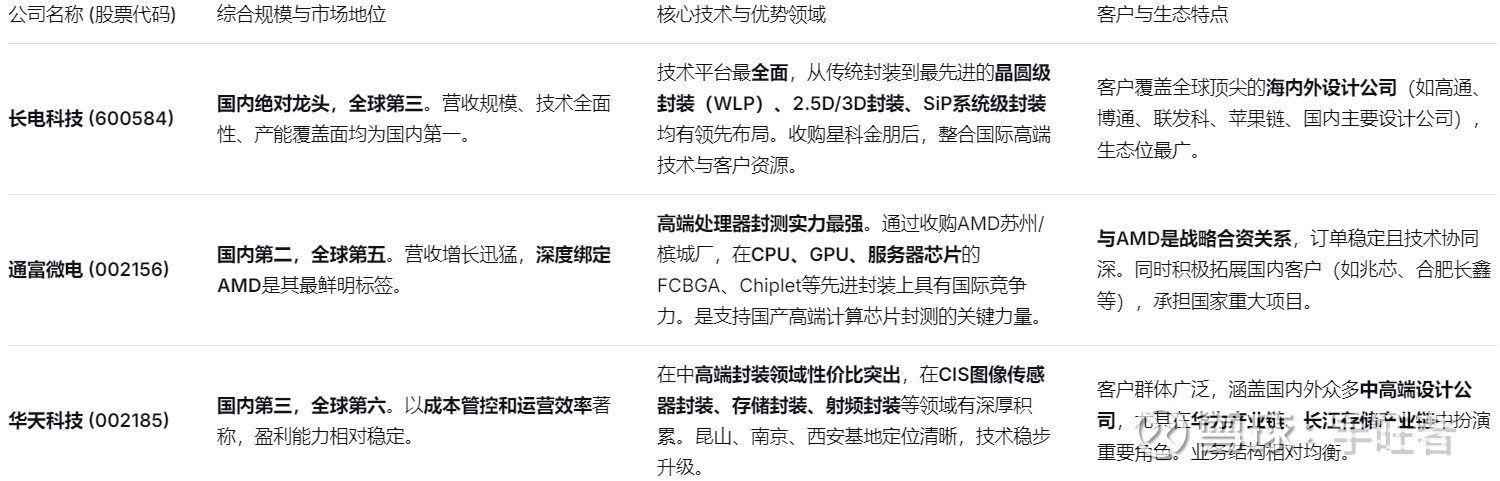

南通华达微电子集团是我最大股东(截至2026 年1月 23 日,减持首次发行公司股份 15,000,000 股,占公司当前总股本的0.99%,持股比例从 19.79%下降至 18.80%,成交均价为 56元/股 ,套现 8.41亿元),国家集成电路产业投资基金是二股东(持股9.36%)。在马来西亚槟城、苏州、合肥等地有七大生产基地,员工近2万人。全球封测行业排第四,国内和长电科技、华天科技并称"三巨头"。2024年营收238亿,净利润7.9亿,虽然毛利率14.8%比日月光25%低,但增速全球第一。

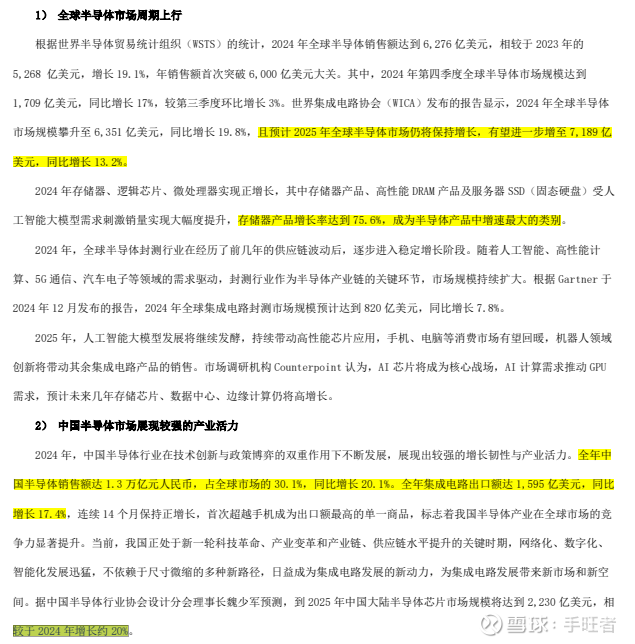

我所处在的行业还是很不错的,全球和国内增速都超过10%,我的营收预测16%,利润增速40%。2025 年内,全球半导体行业呈现结构性增长,公司积极进取,产能利用率提升,营业收入增幅上升,特别是中高端产品营业收入明显增加。同时,得益于加强经营管理及成本费用的管控,公司整体效益显着提升。净利润增长62%-99%。我的核心竞争力:丰富的国内外市场开发经验和优质的客户群体+行业一流的封装技术水平和广泛的产品布局优势+多地布局和跨境并购带来的规模优势。

关于我的同行竞争对手情况如下:

$长电科技(SH600584)$ 全能冠军,引领先进技术

优势:作为国家集成电路产业基金重点支持的企业,长电科技通过一系列并购整合,实现了全品类的封测技术覆盖。其最大的优势在于先进封装技术的领先性和前瞻性布局,特别是在为手机、AI、HPC(高性能计算)等提供的高密度SiP和晶圆级封装解决方案上,是国内其他厂商短期难以全面超越的。其全球化的生产基地和销售网络,使其能更好地服务国际巨头。

挑战:规模巨大带来的管理整合挑战,以及需要持续投入巨额资本维持技术领先。

$华天科技(SZ002185)$ 稳健增长者,效率与均衡取胜

优势:华天科技以出色的精益管理和成本控制能力闻名。在保持较高产能利用率的同时,能维持业内较好的毛利率水平。其技术发展采取稳健跟随、重点突破的策略,在特定领域(如CMOS图像传感器封装)做到了国内领先。业务结构相对均衡,受单一行业波动影响较小。

挑战:在追逐最顶尖的、需要巨额资本开支的先进封装技术(如3D封装)上,步伐相对谨慎,可能在未来争夺最高端订单时面临压力。

对于投资者或行业观察者而言:

若看好半导体全产业链国产化和最前沿技术,可重点关注长电科技。

若看好AI算力、数据中心芯片的长期需求,我因其与AMD的深度绑定而具备高弹性。

若更看重行业的稳健增长和公司的盈利质量,华天科技是典型的价值型选手。

现在行业在复苏,AI芯片需求火爆,我跟着AMD吃红利;汽车芯片订单稳定;但手机、消费电子还在回暖中。未来计划押注先进封装(Chiplet、2.5D/3D封装),这是增长引擎。扩张产能,尤其东南亚工厂应对全球供应链分散。降本增效,争取提升利润率。我是中国封测行业的扛把子之一,靠技术绑定国际大客户,吃到了国产替代和AI的饭。但这行赚钱辛苦,周期起伏大,我得不断砸钱研发、扩产才能不掉队。短期看行业回暖,长期看技术升级能不能成。股民朋友如果关注我,得多留意半导体周期、大客户订单和我的负债情况,尤其是我财务报表。