Grab 估值分析

Grab Holdings 估值分析

Grab Holdings Limited(以下简称“Grab”)财务演变路径体现了从资本扩张向高质量盈利的转型。2025 年是其具有里程碑意义的一年,公司连续三个季度实现 IFRS 净利润盈利,并在经营利润层面实现转正。本报告汇总了 2021 年至 2025 年前三季度的核心财务指标,并基于分部估值法(SOTP)对其内在价值进行深度严谨的拆解。

1. 集团年度财务汇总 (2021-2024)

自上市以来,Grab 总收入增长了 4 倍,经调整 EBITDA 利润率从 -5.2% 改善至 1.7%。

注:2024年统计口径调整为“按需 GMV”,剔除了金融 TPV 。加星号(**)表示亏损收窄。数据源自Grab 投资者关系网站,NM表示数据不可以(上一年度亏损而这一年度转正)。

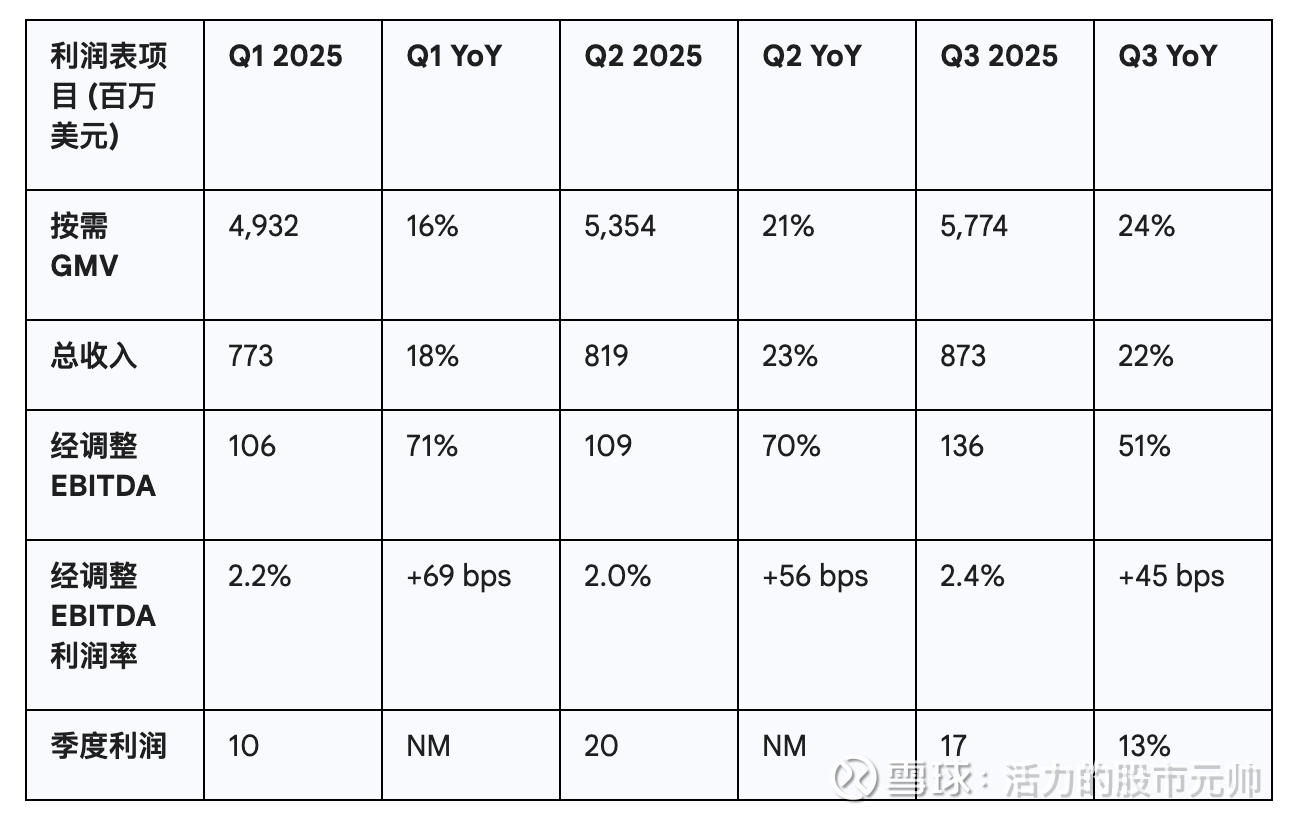

2. 集团 2025 年季度表现

2025 年,Grab 连续三个季度实现 IFRS 准则下的盈利,并在 Q2 和 Q3 实现了经营利润转正。

注:ebitda margin基于按需 GMV 计算。数据源自Grab 投资者关系网站。

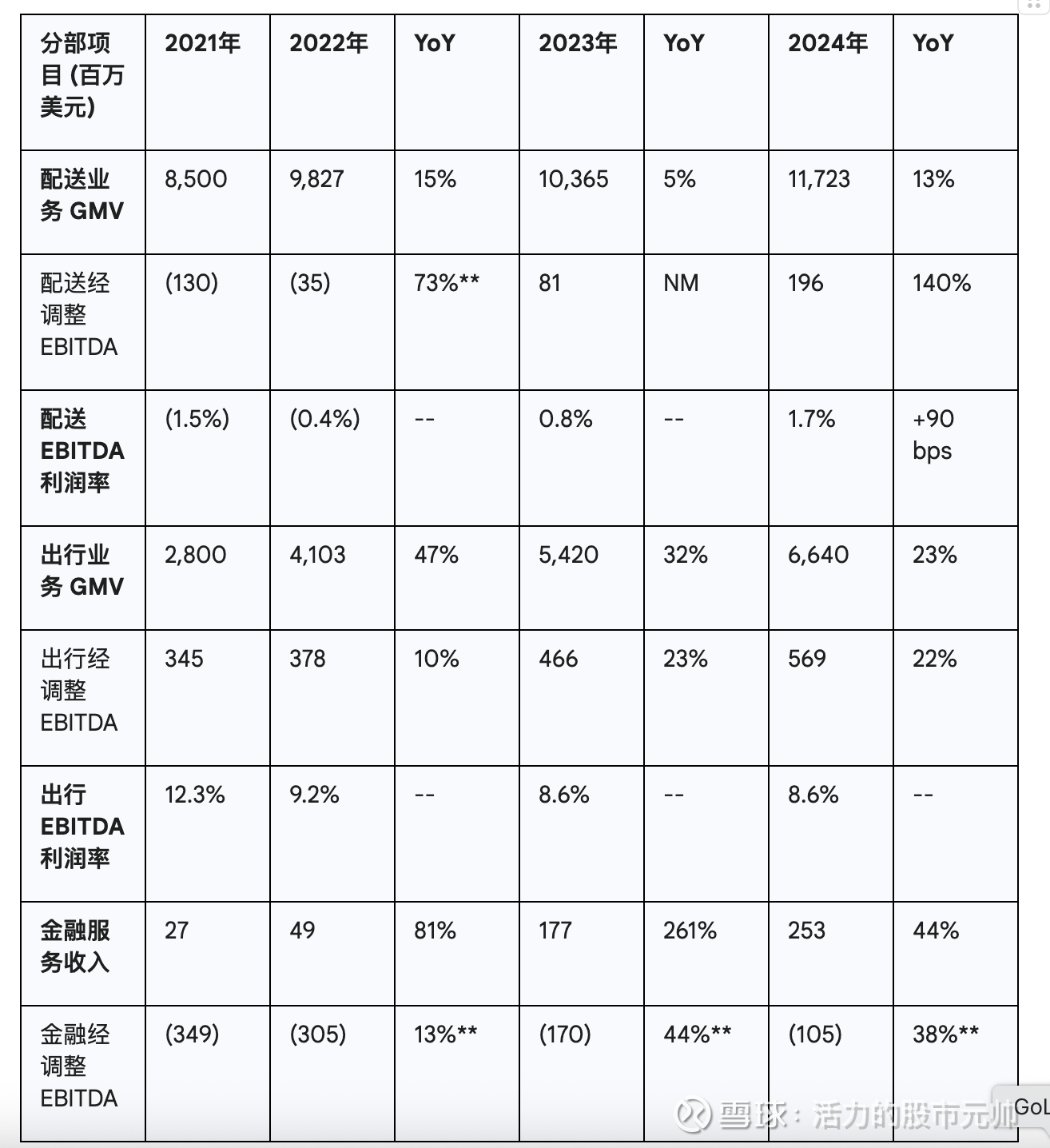

3. 分部年度财务表现 (2021-2024)

出行和配送分部已成为稳定的利润中心,而金融服务分部正缩减亏损。

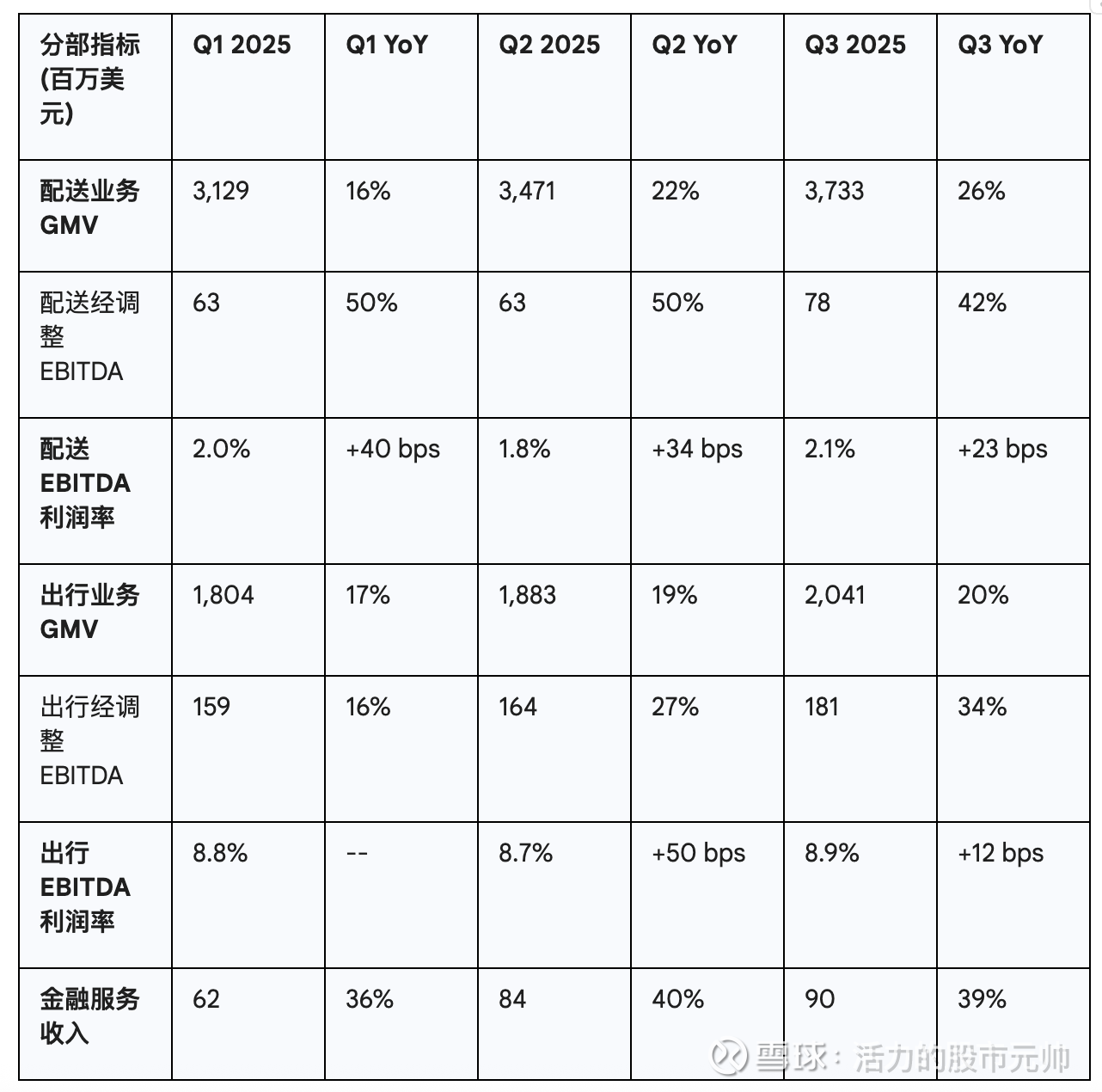

4. 2025 年分部季度财务表现汇总

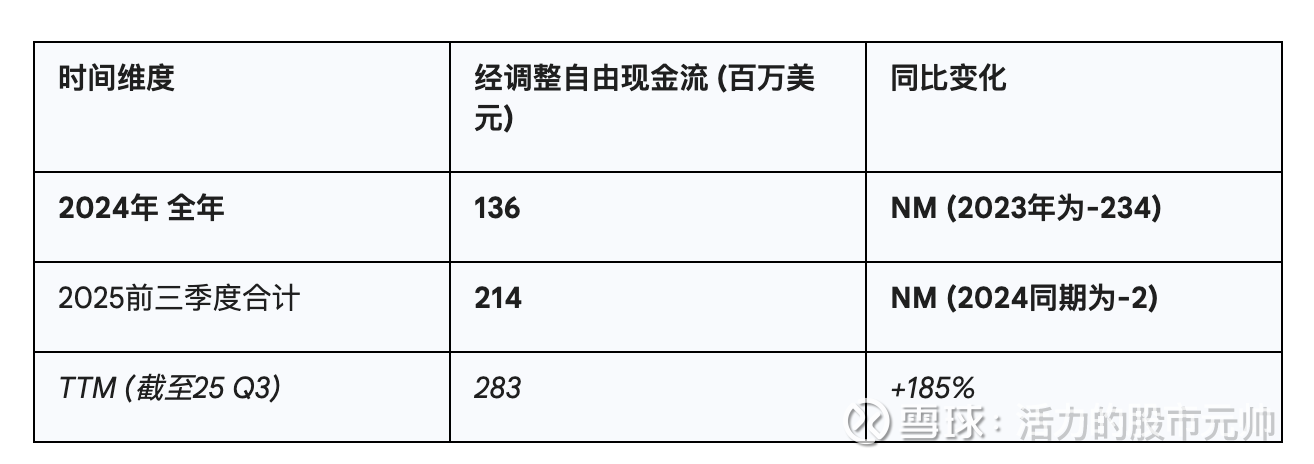

5. 自由现金流

经调整自由现金流(Adjusted FCF)剔除了数字金融营运资金波动,反映了核心业务的造血能力。

6. 估值方法选择:

在评估 Grab 的内在价值时,我们决定采用分部估值法(SOTP)而非传统的集团层折现现金流(DCF),主要基于以下考量:

业务风险偏好的显著差异:Grab 旗下的 Mobility&Delivery 是趋于成熟的现金牛,而 Financial Services 仍处于高增长、信贷风险驱动的投入期。使用整个集团的 DCF 无法计量金融业务的特殊风险和成长性。

终值(Terminal Value)的高度敏感性:由于 Grab 刚刚实现盈利,前几年自由现金流较小,DCF 估值中终值占比往往超过 80%。长期增长率或折现率的微小扰动会导致估值大幅波动,缺乏容错率。

成本中心对股东价值的压制透明化:SOTP 允许我们将巨大的股权激励(SBC)视为一种“永久性负债”进行资本化减除,从而清晰地识别核心业务价值与冗余支出之间的关系。

7. Grab 最终估值分析:分部估值法 (SOTP)

基于 FY2026 前瞻性预测(根据 2025 年前三季度趋势外推)及根据同行公司决定估值倍数,估值逻辑如下, 下面预期EBITDA和估值倍数的假设推导过程可以参考第8章:

A. 核心业务分部估值 (企业价值)

出行业务 (Mobility):预计 2026 年 EBITDA 为 8.04 亿美元(基于管理层提供的 9.0% 稳态利润率)。采用 21.0x EV/EBITDA 倍数。分部价值: 168.8 亿美元。

配送业务 (Deliveries):预计 2026 年 EBITDA 为 5.13 亿美元(取 3.2% 中性利润率预期,管理层预计配送业务的稳态利润率可达到4%,25年Q3达到2.4%)。采用 23.0x EV/EBITDA 倍数。分部价值: 118.1 亿美元。

金融服务 (Financial Services):预计 2026 年收入为 5.4 亿美元。采用 5.0x P/S。分部价值: 27.0 亿美元。

总企业价值 (Total EV): 313.9 亿美元。

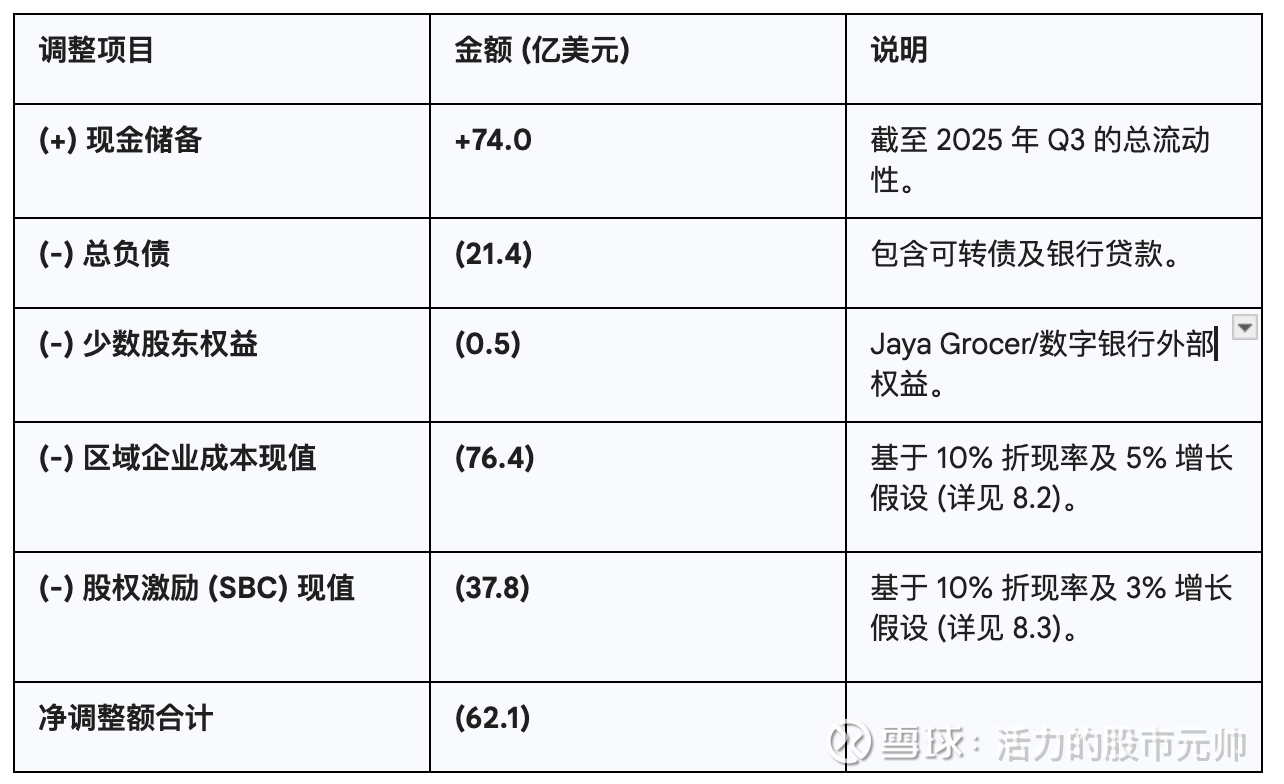

B. 股权价值调整项

需考虑财务资产及长期总部支出的资本化折现现值:

备注: 区域企业成本主要是包含一些云服务费用、基础设施成本、跨区域的运营费用等未包含在分部成本的项目,所以需要在对各分部估值后,对其进行抵扣。

而股权激励已经从adjust ebitda 中移除了,也就是说adjust ebitda没有包含股权激励的费用,所以保守估值,也需要减去股权激励的折现值。

C. 最终目标价结论

股权价值: $313.9B - 62.1B =$251.8 亿

可流通股数: 41.9 亿股

隐含每股价格: $251.8 / 41.9 = $6.01

8. 核心预测假设与折现推导过程

8.1 2026 年增长预测推导公式

本预测基于 2025 年前三季度的年化运行率进行外推。

推导公式:

配送 GMV(g=17%): (10,333M × 4/3) × 1.17 ≈ 16,119M 。

出行 GMV (g=16%): (5,728M × 4/3) × 1.16 ≈ 8,859M 。

金融收入 (g=23%): (236M × 4/3) × 1.7 (杠杆因子) ≈ 535M。

备注: 23% 是管理层给出的金融服务长期复合年增长率(CAGR)指引。但在 2026 年这一特定窗口期,Grab 的金融业务正经历从“获取存款”向“发放贷款”的质变。贷款组合(Loan Portfolio)的扩张速度远超基础收入增速,例如 2025 年 Q3 的贷款余额同比增长高达 65%, 所以这里设置的是1.7而不是1.23

8.2 区域企业成本 (Regional Corporate Costs) 折现推导

预测基础: 2025 年 前三季度 为2.73亿,年化 FY25 约为 3.64亿。设定长期增长率 g = 5%(随 GMV 规模必要扩张)。

折现率 r=10%(详见8.5):

区域成本现值 = (FY25 × (1+g)) / (r - g) = (364M × 1.05) / (10% - 5%) = 7,644M

8.3 员工股权激励 (SBC) 折现推导

预测基础: 年化 FY25 约为 2.57亿。设定长期增长率 g = 3%(反映研发投入平稳化趋势)。

折现率 r=10%(详见8.5):

员工股权激励成本现值 = (FY25F × (1+g)) / (r - g) = (257M × 1.03) / (10% - 3%) = 3,781M

8.4 合理估值倍数 (EV/EBITDA) 衍生推导逻辑

为了得出 Mobility (21x) 和 Deliveries (23x) 的合理倍数,模型进行了如下对标:

Mobility (对标 Uber):

同行基准: Uber 的 FY2026 前瞻 EV/EBITDA 约为 15.0x。

Grab 溢价依据: Grab 预计 FY24-26 EBITDA CAGR 约为 40%,显著高于 Uber 的 29%。且 Grab 在东南亚拥有更高的市场集中度。给予 Uber 基准约 40% 的溢价 (15x × 1.4 ≈ 21x)。

Deliveries (对标 Meituan/DoorDash):

同行基准: Meituan 当前 TTM EV/EBITDA 约为 11x(受中国宏观折价影响);DoorDash 由于处于超高增长期,倍数常年处于 35x+。

Grab 溢价依据: Grab 采用 23x 倍数,处于成熟盈利(Meituan)与高成长(DoorDash)的中间带,符合主流研报(如 DBS 22-24x)的预估水平 。

8.5 折现率 (WACC) 推导逻辑

采用阿斯瓦斯·达莫达兰(Aswath Damodaran)教授的综合风险溢价模型:

修正后的风险自由利率 (R_f):

由于 2025 年 5 月美国主权信用评级下调至 Aa1,必须从 10 年期美债收益率(4.15%)中扣除违约利差(0.27%)。

R_f(adj) = 4.15% - 0.27% = 3.88%

Grab股权风险溢价 (ERP):

基于 Grab 在东南亚各国的营收贡献权重计算。

ERP = 成熟市场 ERP (4.48%) + 国家风险加权补偿 (1.78%) = 6.26%。

权益成本 (K_e):

采用底向上贝塔 beta = 1.10。

K_e = 3.88% + 1.10 × 6.26% = 10.77%

债务成本(K_d):

Moody对Grab 的评级为 Ba3, 相同评级公司相对无风险利率的credit spread 大概在2.3%

税前债务成本: R_f + credit_spread = 3.88% + 2.3% = 6.18%.

税后债务成本(K_d): 6.18% x (1 - 0.215) = 4.79%

最终 WACC:(权益权重 90%, 债务权重 10%)

WACC = (10.77% × 0.90) + (4.79% × 0.10) = ~10%

所以上面对区域成本和员工股权激励的折现率使用10%

8. 结论

通过分拆配送与出行估值并扣除总部永久性现金消耗项,Grab 的内在价值约为 $6.01/股。这意味着在当前约 $5.00 的市价基础上,市场仍存在一定的低估。