欢聚和趣店25Q1季报分析

$欢聚时代(JOYY)$ 欢聚这两天出了一季报之后股价出现小幅上涨,我在前段时间开始介入欢聚,经过这几天的兑现,获利16%左右全部出了。

卖出的理由很简单,经过简单的计算我认为当前的股价已经逐步兑现未来3年内的回购和分红带来的内在价值的提升。而我的获利带来的复合年化收益率已经达到72%左右,所以我认为欢聚在未来适当的时候可能仍会出现一定的投资价值。

另一方面的担忧则体现在业绩指标中,简单看一下。

欢聚2025Q1季报业绩回顾

营收

首先是营收方面,当季营收4.9亿美元,环比与同比均出现不同程度的下滑。经营利润方面,若扣除2024年Q4的商誉减值的影响,实际上公司2025Q1的经营利润是出现了环比下降。这与公司在2024年报中给出的对未来业绩的乐观指引是不符合。

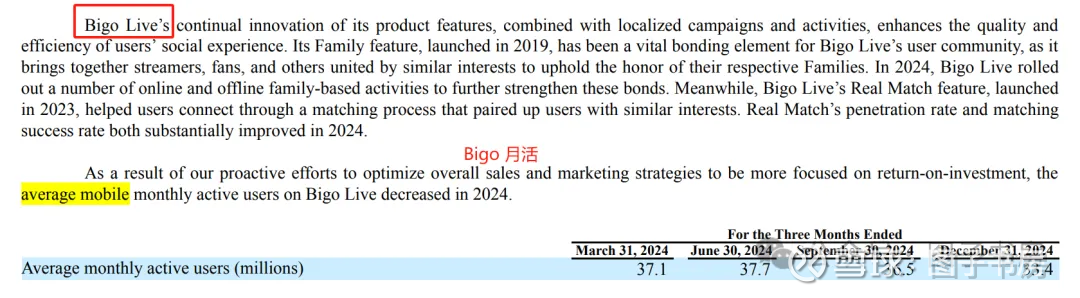

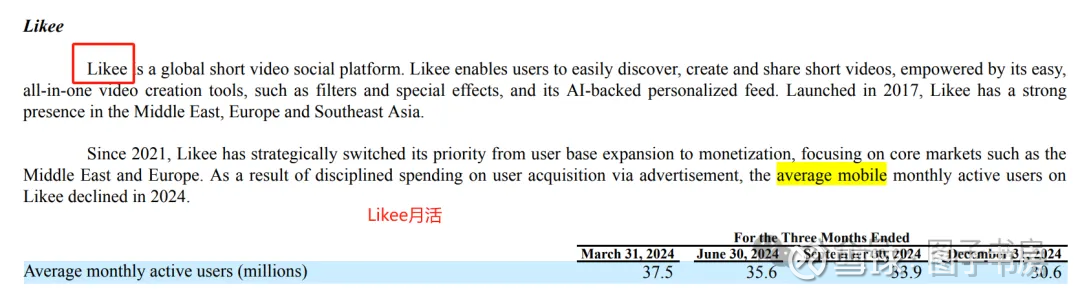

月活数据

首先整体来看,当季的月活数据MAU为2.6亿用户,同比下降1700万;环比下降300万用户。

分部来看,主力产品Bigo live和Likee当季月活分别为2890万和3020万,同比分别下降820万和730万;其中Bigo live环比下降490万。

更重要的是,每付费用户的平均营收ARPPU出现了下滑。当季为221.6美元,同比下降14美元/人;据2024年财报数据,年均ARPPU为391美元,由于2024年Q1该数据为235美元/人,推测2024Q4该数据应该是显著高于391的平均值。所以当季该数据应该也出现了较大降幅。

对经营造成的后果是成本环比下降3000万美元的同时,直播营收环比下降5100万美元,直播营收下滑的幅度高于成本控制的幅度。

商誉

由于公司几个直播平台Bigo live、Likee、Hago等都是公司收购来的,截至2025年Q1季报,公司资产负债表上仍有21.94亿美元的巨额商誉。

考虑到公司上述直播平台的月活数据和关键指标ARPPU下滑的情况,公司巨额商誉有突然出现大幅巨额减值的可能,这可能对公司的利润造成较大的影响。

至于公司的回购与分红在我之前的文章已经给出分析,本文不再赘述。

卖出

考虑到此次季报的表现并不是像管理层说的那么乐观,加上文章开篇就提到的原因,我便卖出了所有,等待是否能再一次出现机会。

趣店2025Q1季报业绩回顾

$趣店(QD)$ 趣店的业务和资产负债表特别简单,所以分析起来更简单。

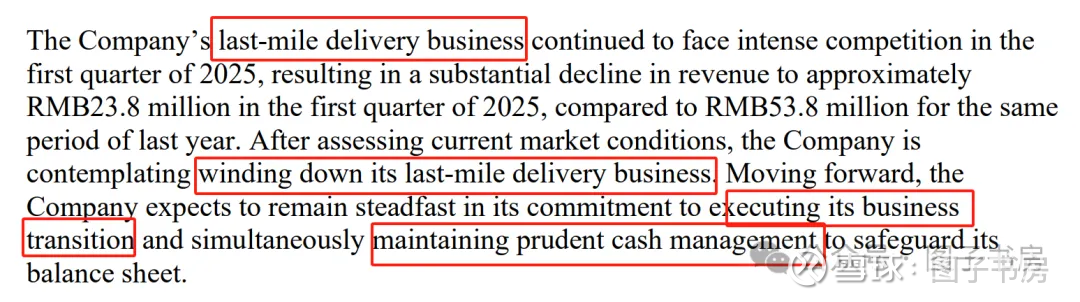

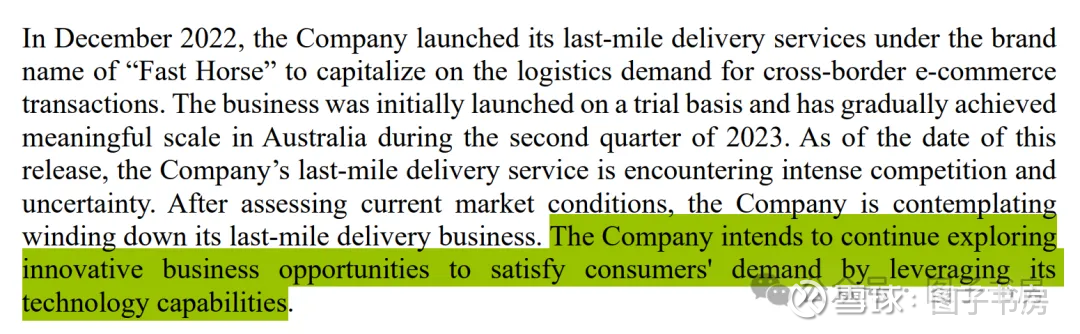

业务方面,好消息是罗敏决定慢慢退出最后一英里配送服务,并且维持当前稳健的现金管理;坏消息是似乎还是想继续折腾。

股票回购

截至2025年3月16日,公司本年度共回购200万股;自3月17日至5月26日,公司共计回购480万股。回购力度有所加大,推测是因为4月初大跌给了公司回购的机会。

投资收益

当季投资收益为1.65亿人民币,这是好的一面,靠这个赚钱;另一方面的潜在风险是如果失误了呢?

资产负债表结构变化

总流动资产增加2亿人民币,其中现金及现金等价物增加约5.6亿人民币;定存和结构性存款增加2亿人民币;3个月内的短期存款增加3亿人民币。

其他流动资产减少8.4亿人民币,从该项目结构来看,大概率是公司支付给证券公司的保证金减少了,推测可能是罗敏一季度获利跑了。不得不说,罗敏这个人不应该开公司。

负债端增加约1亿人民币,主要是应计费用和其他流动负债增加约1亿人民币。