谁是英雄 XD药明康(SH603259)$ $药明生物(02269)$ $药明康德(02359)$

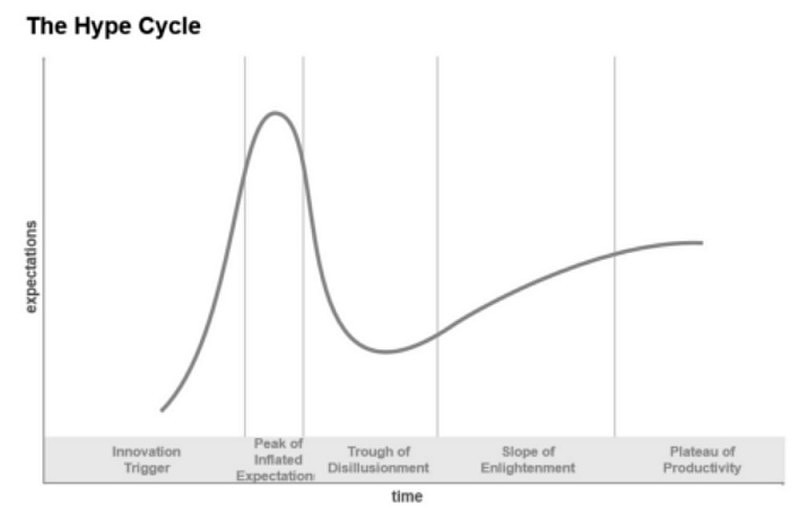

市场在火热它的火热(火上浇油),并堂而皇之,冠之以国家大义——国家需要拉升科技股的估值,把资金吸引到科技上更好地发展科技。这样的“大局观“的确大菊。以至于很多尚未有成熟产品的股票已经达到了顶峰或极其接近于顶峰(Peak of inflated expectation),同时,市场也绝不会缺少“配件称王”的英雄故事。

但故事,很少会同于史诗。

在并不清晰的Gartner曲线里,我们看到很多英雄史诗,一个个名字浮现眼前。Amazon在2000年互联网泡沫破灭后,逐渐崛起,Peter Thiel的Paypal,马斯克的Tesla,我国的宁德时代和比亚迪(至少估值倍数上)也都经历了这样的曲线。很多企业,更是通过业务持续创新形成了第二条飞轮,进一步抬升了成熟增长期的曲率,比如Amazon的云计算(也已进入成熟期),Google的Youtube(也已进入成熟期),Tesla的自动驾驶和擎天柱(还在第一阶段爬升期)。

总结:史诗里的英雄,不单经历挫折而历久弥坚,还会通过创新打造第二飞轮,从而抬升它的成熟期曲线。

药明康德和药明生物也是如此。疫情前及疫情期间的走势是大众对它们的Peak of inflated expectation,经历了新冠退潮及美生物安全法案的极限施压,无知但又无所不知市场帮助公司的估值达到了Trough of Disillusionment。现在凭借稳定的CRDMO模式,和在”无法成药的分子“里钻研的精神,药明康德的GLP,药明生物的ADC和双抗都为公司开启了第二飞轮。

药明康德的《全球投资者日活动》是一个很好的,帮助投资者深入了解公司的场景。当然很多投资者朋友觉得毫无新意,业绩展望说的少。也许这些投资者美股的业绩会听的比较多;又或许,就像A股市场一样里无数勤奋的小登登一样,不问明天,只争朝夕。我的感受是:用心的报告,讲清楚了公司过去成功和未来能够成功的最fundamental的东西,就是一场非常成功的投资者日活动。在这方面,药明康德管理层为投资者准备好了开卷考试所需要的绝大部分答案。下面是我个人的总结,请大家放心,绝对是以偏盖全的,我也一时半会无法消化那么多东西,况且兄弟姐妹们都做了很多更加充分的总结。

1. 持续成长且遥遥领先:2007年~2018年,收入CAGR 23%,行业的CAGR是12%,药明康德是行业的两倍增长;2018年至今,收入CAGR24%,行业的CAGR是8%,药明康德是行业的三倍增长。公司的今年上半年总收入超过国内同行前五家总和的37%。这是收入,利润率就更不用说了,收入实现CAGR24%增长的时候,利润的CAGR是30%,经调整利润率也达到了夸张的30%。

2. R对D&M的驱动极其重要,这是CRDMO模式的真正价值所在:一个蛮有意思的数据,2018年订单量70亿人民币,2025年上半年567亿人民币,订单量增加8倍。但重点来了,结构上,通过2X的R订单量增长,驱动或者放大了17X的D&M的订单量增长。(题外话,从这角度看,R端无敌的药明生物是不是有着疯狂的D&M订单量的潜力——补充一点:药明康德和药明生物在Backlog上的计算方式是不同的)

3. 做最重磅的药,未来渗透率和价值量提高,这其实划好了收入增长的曲线:2024年全球最卖座的10款化学合成药物,合计450亿美元,其中4款是药明康德在做的。预计2030年全球最卖座的10款化学合成药物,合计1060亿美元,其中5款将是药明康德来做。(因为药明康德是帮药厂做R和D的,所以在预测上,我不相信药明,还能相信谁呢?只会多,不会少。我常常瞎想,假设药明康德或生物没有职业操守负担和协议约束的话,它来做VC,估计市值要远远超过某几个MNC了)

4. 药明帮忙做的药BD了,被MNC收购了,会不会转单?没有的事:2024~2025年上半年,全球有213起合成药物的BD或收购交易,其中,药明康德做的药有62个,占比29%。关键是,收购后,100%由药明康德继续研发(100% retention rate: all projects stayed through transition of ownership),此外有9个新分子在权属转让完成后迅速交由 WuXi STA和WuXi TIDES继续做研发。

5. 药越来越难做,钱肯定也越收越多啊:除外包比例从2024年的52%提升到2034年的66%以外,药越来越难做,分子量越来越大,是趋势,也是CXO成长的必然方向。从不能成药(undragable),到成药(dragable),药一定越做越难。就拿2021年和2025年短短几年进行比较,平均分子重量(Average Molecular Weight)提高14%,Proportion of compounds with molecular weight (>600Da)提升了63%,平均合成步骤(>5个合成步骤)的分子增加了22%。

6. 小分子化学药CDMO(不算R)中,多肽(Peptide)和寡核苷酸(Oligo)合计占比会超过1/5。贡献很大一块增长。且药明康德在全球多肽管线中的数量占比超过1/4(当然手里的肯定是更好的管线),寡核苷酸的管线就更多了:全球多肽市场规模2025年为796亿美元,2030年为1603亿美元,2030年对2025年实现翻倍。药明康德来说,大家其实都想知道今年的多肽收入和规模,其实报告里也说了很清楚,收入相对24年增加80%+,也就是104亿+的收入,但是另一个数据,就产量而言,今年生产58,000+公斤,相对去年的36,460公斤,增加59%+。另一方面,寡核苷酸市场规模2025年为75亿美元,2030年为315亿美元,翻4.2倍。实际上也是一个不小的市场,当然相对多肽这种神一样的产品,还是小了一些。但另一方面,药一定是越做越复杂的,以多肽,寡核苷酸,核素等为基础的偶联药物管线也在飞速扩充。Wuxi Tides的偶联药物管线数量从2021年上半年的9个增加到2025年上半年的36个,2025年上半年相对于2024年上半年也增加了20%。

以会议前半小时的一点想法作为总结:从药明康德诞生至今,与其说药明康德不断赋能MNC和创新药企,把不能成药的最初想法,变成实实在在的药物。不如说是MNC和创新药企,医学家、化学家和监管者这些全球顶尖的脑袋们,在不断赋能药明康德,不断合作产出一个个新的蛋白。以至于最终,它点亮了小分子化学药几乎全部的科技树,药企们也再也离不开它。这不就是阿西莫夫笔下《银河帝国》的百科全书基地么?至于关税啊,法案啊,就更挣扎着的没落帝国一样,都是越来越确定微弱的杂音啊。