挖掘一只被低估的医疗器械龙头欧普康视

博主前段时间在公众号中提到的$铜冠铜箔(SZ301217)$ 今天再次涨幅20%,隆扬电子盘中最高涨幅11%,中富电路这两个交易日也开始蠢蠢欲动。欢迎继续关注,希望能继续带给你惊喜。

今天再挖掘一家可能被低估的医疗器械公司$欧普康视(SZ300595)$ ,它是国内角膜塑形镜(俗称OK镜)细分领域龙头,OK镜在青少年近视治疗领域具有安全、有效、可逆等优势,矫正成功率在90%左右;公司是A股目前唯一一家通过NMPA注册审批的生产销售OK镜的企业。先直接说挖掘理由:

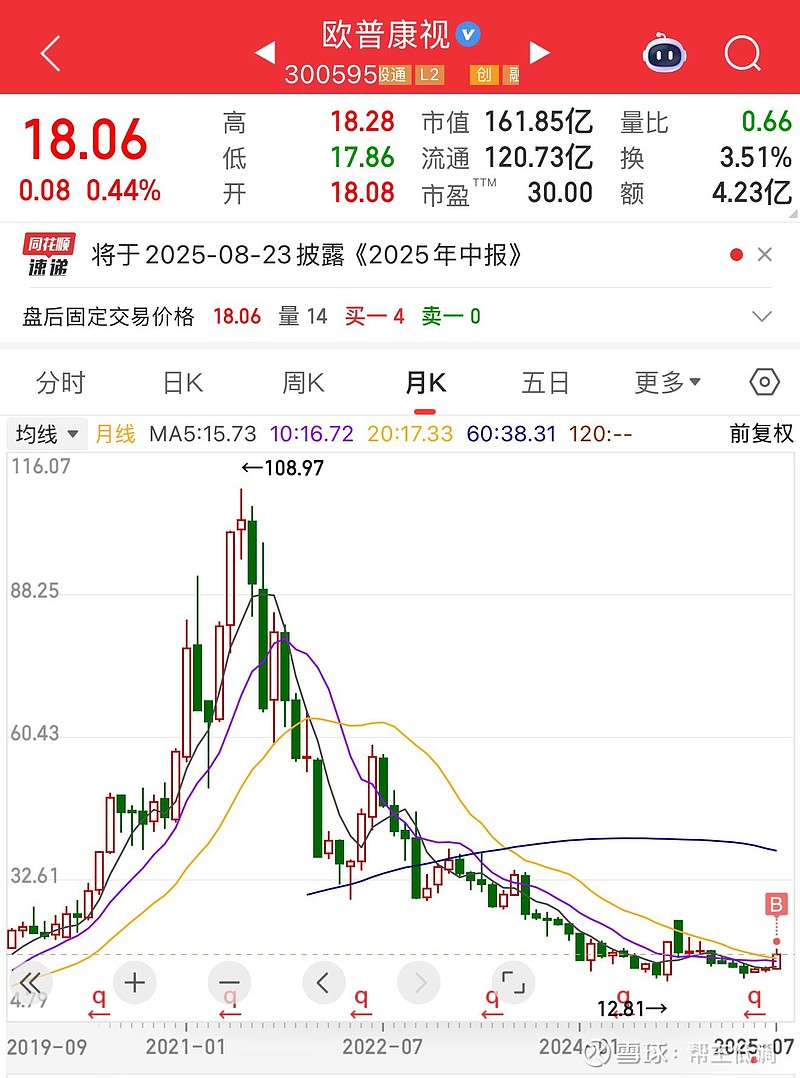

1、当前股价(2025年7月28日)18.06元,市值161亿元。股价从2021年6月最高价(复权)108.97元下来,跌幅83%,股价处于底部区间,距离前高有5倍空间。

2、公司具有基本面业绩拐点和技术面中期反转信号(下文分析),有望迎来戴维斯双击!

01

估值现状

动态PE:基于券商预测2025年净利润6.46亿元,PE约22倍,显著低于医疗器械行业平均PE(54.55倍)及消费医疗龙头爱尔眼科(35倍)。

历史分位:严重偏离历史均值。当前PE处于近五年10%分位(2019-2024年PE中枢约40倍),较2021年历史高点(123倍动态PE)回调超80%。

行业横向比较:市场竞争者$爱博医疗(SH688050)$ 爱博医疗(PE40倍)、昊海生科(PE35倍)仍享受国产替代溢价,而欧普康视却因业绩增速放缓被市场重估,仅22倍。

我们回到2021年6月找找下跌原因,当时市场给与欧普康视120倍PE的原因主要是市场对OK镜国产替代寄予了很高的预期:

公司2021年市占率约30%(国产第一,远超第二梯队企业),OK镜产品毛利率91.7%。市场预期其市占率将进一步提升至40%,所以其PE显著高于当时医疗器械行业平均PE(约45倍),但与消费医疗细分赛道(如眼科服务、医美)的龙头估值接近(爱尔眼科当时动态PE约150倍),反映市场对其“高增长+高壁垒”的溢价认可。

但接下来行业竞争加剧(爱博医疗OK镜市占率提升),公司市占率扩张不及预期,加之A股医疗行业整体面临剧烈调整,股价也从高点108元跌至最低12.81元。

市场资金就跟渣男一样,喜欢你的时候对你存在各种幻想,追你追到天上去,一旦打破滤镜,就重重摔到地上,所以自己要争气,拿业绩说话。

02

估值修复

深入研究欧普康视,其实不难捕捉业绩拐点的信号。

首先是新产品放量。

新产品巩膜镜相较于OK镜,有诸多优点。欧普康视的巩膜镜在目前全球已上市的巩膜镜中透氧系数处于领先水平。该产品于2024年底获批,2025年Q1试销,定价较OK镜高30%(约1.2-1.5万元/副),预计2025年贡献收入1.5-2亿元,毛利率超80%。

新一代OK镜(DK185):2025年4月获批,透氧性提升85%,已进入医院端推广,预计Q3起贡献收入,有望抢占高端市场份额。

此外,公司2025年Q1新增50家视光中心,直营终端占比提升至53%,单店收入同比增长12%,成本管控能力增强。

其次是政策环境边际改善。

集采压力缓释:目前仅有河北省将OK镜纳入集采,价格下降30%。OK镜全国性集采暂未纳入议程,短期价格风险可控。

消费医疗鼓励:地方政府加大青少年近视防控投入,如北京市将OK镜验配纳入医保试点(报销比例30%),直接刺激需求释放。

再次是公司技术壁垒与现金流优势。

技术护城河:公司自研的OVCTEK200材料(DK185)打破海外垄断,成本较进口材料低40%,支撑毛利率维持在73%以上。

现金流质量:简直不要太好!2024年经营活动现金流净额6.85亿元(净利润的1.2倍,有几家公司经营性现金流能如此优秀?),负债率仅14.7%(有几家公司负债率如此之低,简直毫无资金压力),能为新产品研发和终端扩张提供充足弹药。

03

潜在风险

2024年OK镜收入同比下降6.73%,2025年Q1延续颓势(收入同比-12%),主要受集采降价和竞品分流影响。其竞争对手爱博医疗OK镜市占率从2021年的15%提升至2024年的22%,同时OK镜市场还面临离焦镜的挑战,出现客户分流。

04

估值修复空间测算

券商一致预测公司2025年净利润6.46亿元,若保守给予30倍PE,对应市值194亿元,较当前股价有20%上行空间。如果公司巩膜镜超预期(收入2.5亿元)+新一代OK镜放量(收入3亿元),净利润可达7.5亿元,按30倍PE,市值有望超过210亿元,潜在涨幅30%以上。

目前市场对于医药行业的估值正在进行重估,医疗器械行业也理应如此,若市场热情起来给与其更高的PE,那就是另外一番想象空间了。所以从多个维度来看,此时股价很可能是低估的。

05

技术面

从技术面分析,欧普康视近期股价呈现突破压力位后的多头趋势,股价在 7 月 23 日放量突破 18 元关键阻力位(2025 年 2 月以来的长期压制位),最高触及 19.2 元,形成有效突破信号,多头力量占优。周线图显示,股价结束 2024 年以来的下降趋势,上周涨幅 12.66%,成交量放大至前周2.3倍,形成看涨吞没形态,预示中期反弹开启。MACD周线也出现金叉发散,DIFF上穿零线,红柱多头动能增强。

不利因素是主力控盘程度低,筹码较为分散(但是近两个月股东人数在持续缓慢下降)。

如果8月23日中报披露净利润增速超预期,可能触发估值与技术面的戴维斯双击。反之,若业绩不及预期,技术面信号可能失效。建议保持仓位灵活。

声明:本文为个人投资思考,不构成操作建议,股市有风险,投资需谨慎。

欢迎点赞关注,祝您账户长虹!