杉杉股份(600884)2025 年下半年尤其是四季度负极材料营收及盈利数据

$杉杉股份(SH600884)$ 结合公众号杉杉通、2025 年半年报、三季报及行业数据,对下半年负极业务的营收、盈利大致算了下:

上半年大概毛利8.6亿,三季度4.9亿;四季度8.6亿,一个季度和上半年持平。怪不得第一轮重整要失败,认为报价太低

一、基础数据(行业 + 公司)

1. 公众号杉杉通—2025年上海杉杉人造负极材料蝉联榜首

1. 行业核心数据

全球负极全年产量:311.5 万吨,上半年130.25 万吨 → 下半年全球负极产量:181.25 万吨

中国负极全年出货:306.15 万吨,1-9 月产量205.96 万吨 → Q4(10-12 月)中国负极出货:100.19 万吨

人造负极渗透率:93% → 人造负极出货占比 93%

价格趋势:Q4 低价负极产品涨价1000 元 / 吨,价格向上修复

2. 公司核心数据

2025 半年报:总营收 98.58 亿元,负极材料占比43.88% → 负极上半年营收43.26 亿元;整体毛利率 16.32%,负极毛利率约20%(保守估算)

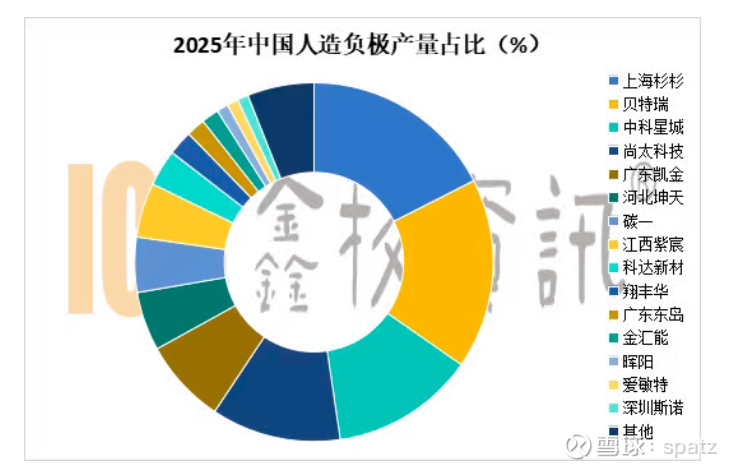

市占率:上半年占全球负极总出货量21%,饼图显示中国人造负极产量占比第一,龙头地位稳固

上半年出货验证:130.25×21% ≈ 27.35 万吨 → 上半年负极均价:43.26 亿 ÷ 27.35 万吨 ≈ 15800 元 / 吨

2025 三季报:前三季度总营收 148.09 亿元,Q3(7-9 月)单季总营收 49.51 亿元,负极为核心增长驱动力

二、Q3(7-9 月)负极材料营收及盈利测算

1. 出货量测算

上半年中国负极出货≈全球上半年产量 ×99%(中国市占率)= 130.25×99% ≈ 128.95 万吨

Q3 中国负极出货 = 1-9 月产量 - 上半年出货 = 205.96 - 128.95 = 77.01 万吨

Q3 人造负极出货 = 77.01×93% ≈ 71.62 万吨

杉杉 Q3 负极出货 = 71.62×21% ≈ 15.04 万吨

2. 价格测算

Q3 价格小幅修复,均价较上半年 + 500 元 / 吨 → 16300 元 / 吨

3. 营收计算

Q3 负极营收 = 15.04 万吨 × 16300 元 / 吨 ≈ 24.52 亿元

4. 盈利测算

Q3 负极毛利率:维持上半年20%(价格修复初期,毛利率尚未大幅提升)

Q3 负极毛利 = 24.52 亿 × 20% ≈ 4.90 亿元

三、Q4(10-12 月)负极材料营收及盈利测算

1. 出货量测算

Q4 中国负极出货 = 全年出货 - 1-9 月产量 = 306.15 - 205.96 = 100.19 万吨

Q4 人造负极出货 = 100.19×93% ≈ 93.18 万吨

杉杉 Q4 负极出货 = 93.18×21% ≈ 19.57 万吨

2. 价格测算

Q4 低价产品涨 1000 元 / 吨,叠加高端产品(硅基负极等)溢价,均价较上半年 + 1200 元 / 吨 → 17000 元 / 吨

3. 营收计算

Q4 负极营收 = 19.57 万吨 × 17000 元 / 吨 ≈ 33.27 亿元

4. 盈利测算

Q4 负极毛利率:价格上涨 + 一体化降本 + 高端产品占比提升,毛利率提升至26%(较上半年 + 6pct)

Q4 负极毛利 = 33.27 亿 × 26% ≈ 8.65 亿元