说一下上海机场和最近的免税招标

The Times They Are a-Changin'

毕竟幸运的是,上海机场依旧是那个上海机场;

比较不幸的是,上海机场依旧是那个上海机场。

不过不管主动还是被动,上机这次的免税招标至少还是有了些变化,引入外资,提成方案从保底和销售扣点两者取高,变成固定租金加上稍低的扣点。

个人判断很明确:短多长空,接下来前面几年收入更高(几年?),后面则会相对降低,短期利益换长期利益。

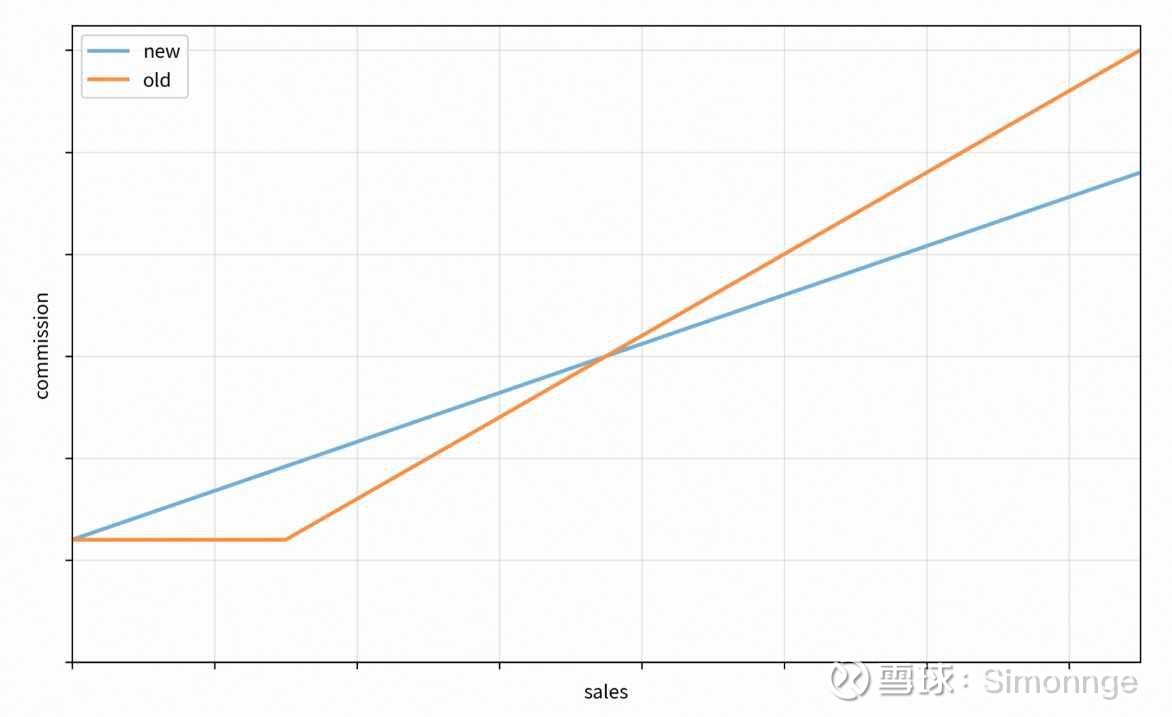

差不多是这么个情况:

在一定范围内,新方案实际提成高于老方案,在销售额高到一定程度的时候,也就是图中间蓝线和黄线的交点,新方案提成会逐渐不如老方案。斜率为综合扣点

图上隐去了刻度标签————

如果你认为新的扣点降低了10%:那么交点大约在70多亿销售额,对应14亿+提成。

如果你认为新的扣点降低了1%:那么交点在700亿左右销售额,对应140亿+提成。

如果你认为从18%-36%变成8%-24%,综合扣点完全没变甚至提高了:那么就不存在这个交点。

这里的销售额指中免+dufry合计。

我个人之前的预计这个值是会在100-140亿之间,从在当前销售额增长50%,到增长100%出头免税销售超过2019年达到新高,这两者之间。对应扣点降低7%-5%。

倒是看到了中信建投的一个估算:90亿,亦即认为综合扣点大约降低7/90≈8%。也就是用8%的扣点(当前约5亿),交换7亿多的固定租金,面积如果增加会再多点。

当然也合理,去年为了满足股权激励解禁目标,卖了一块地;今年又卖了一块地,我不怀疑明年还能掏出一块。但能不靠这个,终究是好看一点。

领导终究是无忧的。

但是商家和旅客呢?

不说免税,只说有税,不止卫星厅,甚至主航站楼,依旧大片大片的“opening soon”、“暂停营业”。

疫情已经过去3年了,2023年国内航班就几乎回到100%了。

甚至不如2022年疫情中投运的杭州t4、几个月前刚投运的广州t3:

能说什么呢?30出头的股价我依旧认为是不贵的,只是希望好的变化能来得快一点。

For the loser now

Will be later to win

For the times they, they are a-changin'