从中信信悦湾热卖看达力项目的基本面价值。2025年全年上涨30%。目前大概是0.3PB

2025年末收官,全年上涨30%,中规中矩,从历史年K线来看,也确实是最好的房地产公司了。换手也达到20%,还是可以接受的。

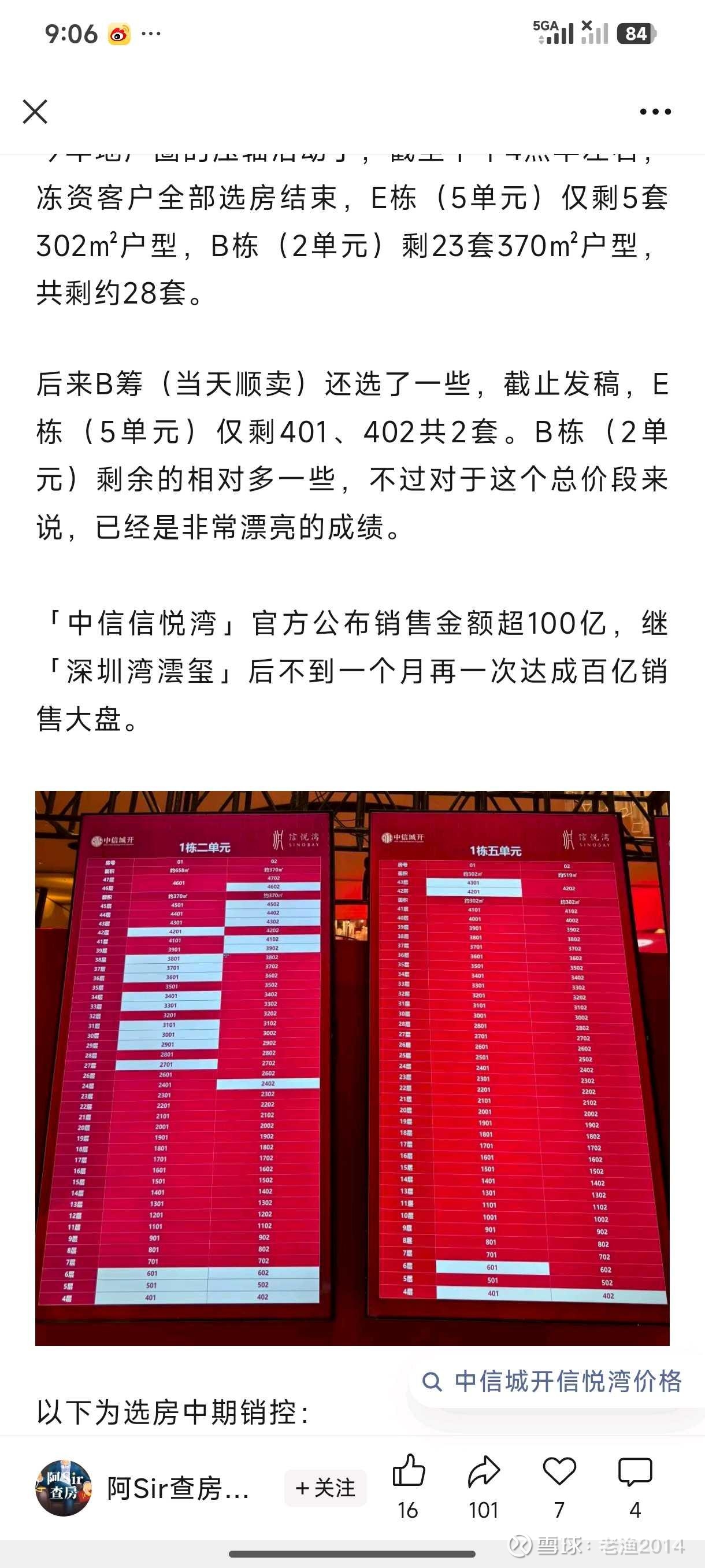

2025年12月28日,全城瞩目的中信信悦湾开盘,两小时销售额就超过100亿元,其中两套顶复在一小时内被神秘富豪订走,分别是2.5亿和1.87亿,单价为38万和36万。到下午五点截止,302户型整栋清盘(据说不计最底层的401和402,因为看不到海景,这里不严谨,根据自媒体说法)。开盘去化率82%,均价分别是302的21万和370的23万。

我们再来查当时分地的基本情况:03地块给达力,占地面积约65000平方米,计容面积179000平米,其中住宅143000平米,商业29000平米。深航运土地是04地块,占地约44000平米,计容建筑面积是217000平米,其中住宅126000平米,商业和酒店81000平米。

后者这块44000平米的土地,就是开发了中信信悦湾的土地,其中有五栋住宅,一栋250米层高的酒店写字楼公寓。也就是说中信开发的信悦湾,共有6栋大楼,其中最高最好的位置,给了酒店写字楼。而由五栋住宅单元小区,占地才2.8万平方米,(达力是6.5万平方米)在相对后排的位置,两栋相对位置中间偏上的住宅,卖出了22万每平方米的单价。销售超过100亿,就面积而论,还不到五分之二。

可见这海景豪宅的绝版地段,有多么吸引富豪们的目光。而富豪们不傻,超级轻松赚来的钱,必须落实到稀缺不可复制的资产上。

如果中信以超过100亿人民币的价格,现状买下达力东角头项目的香港控股公司,DYNAMIC(B.V.I)IMITED达力有限公司,能不能赚钱呢?我想,土地增值税是至关重要的份额。按照我们上述预测,达力项目卖出全部房子,收获328亿,扣除中信买入项目成本100亿,建设成本40亿,其他税费30亿,还剩下158亿,如果这足够交土地增值税,那么,中信还可以免费得到29000平米的商业地产,这部分持有不卖,跟信悦湾项目的酒店,公寓,商业一同持有收租,价值超过30亿不成问题。也就是说,从中信角度来看,简单计算是可行的。因为项目已经很成熟了,可见的风险很小。

那么达力愿意不愿意卖呢?这个很难说!达力自己开发,地基已经在挖了,建起来没有啥技术难度。但是,达力从2006年将香港荃湾货柜码头卖出,买入上海裕景写字楼后,已经快二十年没有大型项目开发了。目前内地可见的房地产市场,对于民企小开发商非常不友好。所以,为了一个大型豪宅,准备很多架构,却只用一次,实在是浪费得很,绝对不是股东利益最大化的行为。所以,各方面分析预判,只要价格合适,达力将项目卖给中信,是双方得益的明智之举。

而达力拿到这100亿现金,考虑到资金处境,又是买卖BVI资产,最好是在香港成交,以达力公司的资产状况,分红30%,应该没问题吧?这样我们的本金就回来了。剩下70亿资产,能买什么呢?估价多少呢?都是我们的利润。

达力的03地块,就在隔壁。相对偏西,前方正面是深圳歌剧院,左面是中信信悦湾,右面是蛇口山音乐公园,前面因为有自己的商业盒子,以及歌剧院配套的北区商业项目,楼盘主体跟歌剧院主体的距离超过200米,也就是说,建成后,底层即使被海挡住正面,也是远看歌剧院等艺术设施,景观不算差,高层更是比信悦湾更为阔绰的全海景景观。

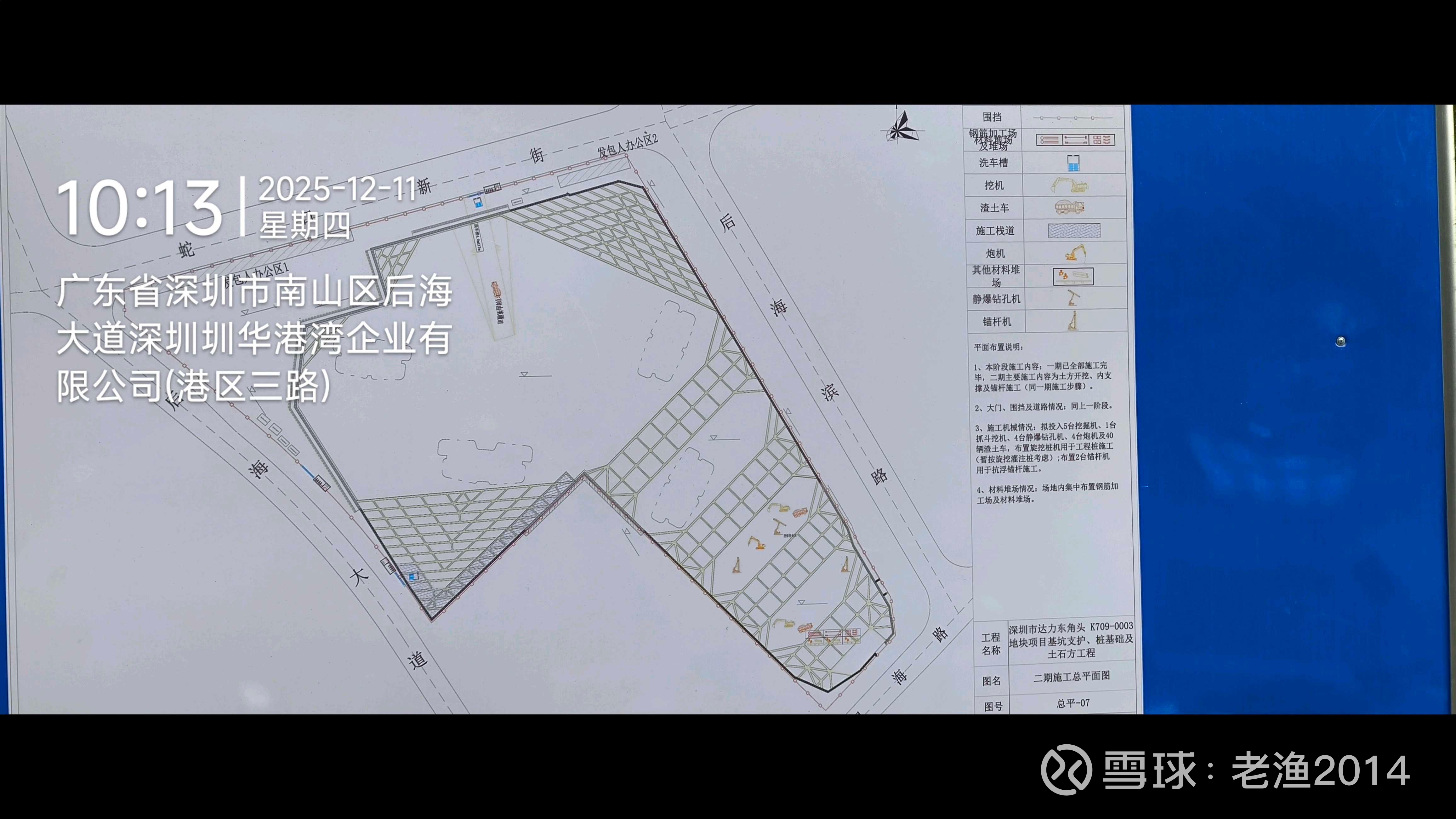

因为达力的基坑支护已经开工,从工地图示来看,达力只建四栋大楼,楼的高度,还是要遵循天际线原则,会比信悦湾的楼层更高,相对位置更舒适。

因为信悦湾的住宅容积率是5.46,而达力的容积率是2.77,这样差了几乎一倍。而达力只有四栋楼,信悦湾是五栋。这个被当时分地的规划限定了的。

当时两者是相对等值的,要说差异,也是51(深航运)对49(达力)的差别。也就是说,深航运的12.6万住宅平米加上8.1万平米的商业,酒店写字楼的价值,约等于达力14.3万平米加2.9万平米商业的价值。

按照目前的情势,信悦湾卖出平均20万的单价是很保守的,这样12.6万的住宅销售就有250亿的销售金额,还有8万多平米的长持资产。这样土地增值税就少交了很多(我尽量往小的毛估估),而就深航运的原始股东,比如持有30%深航运股份的深投控,似乎没有花一分钱,就坐拥了大概30亿的资产。土地增值税也超过100亿。因为信悦湾项目的销售总额(包含部分商业,可能超过300亿。

下面再说达力项目,达力项目不管是达力自己建,还是卖给中信,或者中信代建(我想不出第四种可能性,没有别家愿意来趟这个浑水的,不信走着瞧),刚才上面列举的达力项目的容积率和楼栋情况,卖23万每平方米是没有问题的,商业另计,这样销售总额就有328亿。考虑到项目的成本非常低,土地增值税巨高,商业部分永久持有收息是最好的选择(这样不用交巨额土地增值税,又可以在黄金宝地收取高额租金),这个328亿怎么分配?各种成本我们按照70亿计算,土地增值税我们按照增值额的50%计算,所得税按照25%计算,净利润会有多少?我相信不低于100亿。而且是现金。

达力股东会行政总裁已经说了:我们要的是利益最大化,而不一定是自己建,自己持有。从各种角度来看,达力地块变成信悦湾二期,是效率最高的方式,这样中信可以以最好的沟通效率来持有这些免除巨额土地增值税的商业资产。而且,我们已经看到,中信为了提高自己项目的信誉度,已经选择了第一太平戴维斯来管理楼盘,而不是自己的中信物业来管理,这是为了更好地适配可能的全球买家做业主,毕竟第一太平戴维斯是世界物业管理,可能更能听懂全球业主的呼声。

达力项目的最差选项是达力自己建设,自己销售,因为地段和位置在那里,销售均价23万每平方米不会改变,基坑支护是到2026年9月12号,如果准备充分,基坑支护建好后立即开启楼栋建设,相信2026年底,达力的楼盘,就可以卖了。形势就会很明朗。

而达力要自己建,还是交给中信建,随着昨天信悦湾的销售状况明朗,双方对于价值的判断,也基本明确了,那么双方能不能谈拢,我觉得就是半年内的事情。这肯定是值得等待的。中信城开其实也很需要一家上市公司来体现他们欣欣向荣的发展势态的,毕竟有上市公司在手,旗下资产好表现,好腾挪啊。

至于市场的博弈,这很正常。就让它博弈去吧。