股民大白熊漫谈

· 广东

电器股还有投资价值吗?老板电器的投资逻辑是什么?

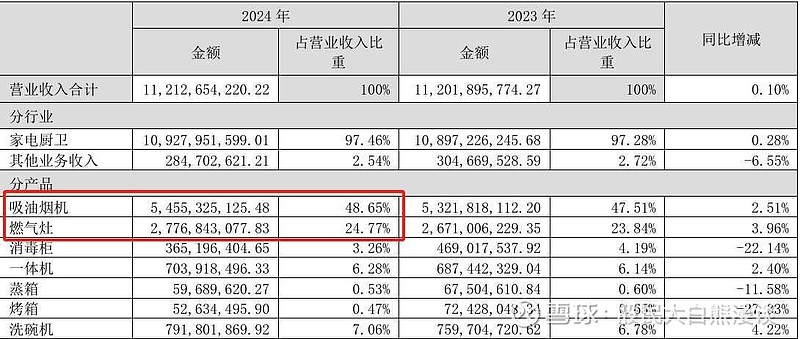

$老板电器(SZ002508)$ 老板电器相信不少买过抽油烟机的朋友都会比较熟悉,今天给大家介绍老板电器这只股票。老板电器主要业务销售厨房电器,而吸油烟机和燃气灶则是公司的主力产品,分别占据营收的48.65%和24.77%,除了这两个产品外,公司销售收入比较大的产品还有洗碗机和一体机,分别占据营收的7.06%和6.28%。

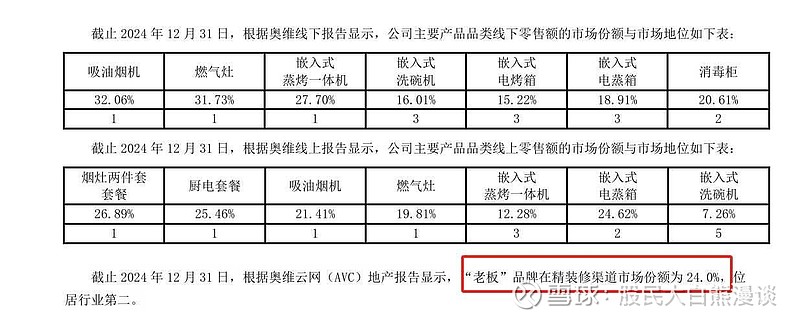

老板电器的产品地位还是比较稳固,主力产品的吸油烟机和燃气灶都是行业龙头地位,能占据30%的市场份额;而且由于老板电器产品属于高端厨电,毛利率比较高,可以达到50%的水平。

老板电器产品的主要销售渠道为直营,代销和工程。直营则是在各种家居卖场开设直营门店,如红星凯美龙等,而代销则是同苏宁易购,京东家电这类聚合家电卖场合作;工程则是和房企合作,以精装房形式去销售产品。

由于房地产的不景气,工程销售渠道下滑比较严重,已经达到接近20个点,但这部分收入只占据产品销售收入不到15个点,因此工程收入的下滑对业绩影响没那么大。

老板电器的净利润也呈现下滑趋势,自2023年达到巅峰后,近两年净利润都是逐年下滑,就算在家电国补的刺激下,也没能扭转下滑态势。这和房地产销售不景气有很大关系,但由于公司产品竞争力强和行业龙头优势,整体净利润还能保持在13到14亿左右。

老板电器的股价自2021年达到高峰后,后续行情呈现单边下跌趋势,目前的19.4的价位处于历史底部阶段,股价暴跌风险不大,但仍有可能持续调整。

老板电器的市盈率属于比较不错的水平,厨电行业的龙头只有12倍左右的市盈率,处于一个相对低估的水平;而市净率也比较理想,不到2的水平,属于比较优质的公司。

老板电器的股息率也是相对来说比较不错的水平,有近五个点的分红,而且从2024年后就出台分红政策,保证每年现金分红不低于50%,每年大概率需要分红9个多亿,而净利润也能保持住13亿以上,公司有能力可以持续分红。

此外,老板电器的资产负债率也比较不错,只有30%出头的水平,而且账上还有43亿的现金,基本没有有息负债且负债主要是占用供应商货款,属于相当不错的水平。

老板电器股价经常长时间调整后,散户纷纷割肉出货,股东户数有明显下降,180亿的市值只有4.2万左右的股东,属于股权比较集中了;股权越集中,后续有行情概率也会比较大。

总得来说,老板电器属于一只不错的投机股,它市值不算太大,大股东持股比例集中,市场上流通股份也比较少,业绩也相对不错,产品也属于龙头位置,更重要的是相对回报率也不错,有5个多点的分红。

不太好的是,这只股票主要股东都是机构,游资来抬轿子的可能性比较低,而且股价没有跌到位,如果能跌到有6个点左右的分红,就相当不错了。

因此,老板电器目前适合小仓位进一部分观察仓,如果股价有比较大的涨幅,股息率跌破4个点的话,可以直接出了,如果后续持续调整,股息率达到接近6的水平,可以加大仓位去投资。