高翻倍潜力的家电烟蒂股!整合奥马电器的TCL智家的投资逻辑是什么?

TCL智家的前身是奥马电器,而奥马电器的创始人早早将公司股份出售,但他依然保留部分股权。

而新的实控人入驻奥马电器后,将奥马电器业务注入奥马冰箱,原奥马电器的高管团队又重新入职奥马冰箱;此外,新实控人在家用电器的业务基础上又增加了P2P金融业务。

而在P2P金融暴雷后,新实控人股权被各地法院冻结,奥马电器公司经营出现了流通性危机,为了缓解资金压力,奥马电器出售奥马冰箱49%的股权,而这部分股权有39%被奥马冰箱创始人高管团队接受,10%被中山国资接手。

在出售奥马冰箱股权后,奥马电器仍然存在实控人占用非经营性资金和违规担保问题;而P2P业务持续失血问题也未解决,导致奥马电器持续亏损严重,后面还被st。

奥马电器虽然被P2P业务连累,但它的家电业务依然有比较大的价值,奥马电器是国内冰箱最大的出口商,在欧洲市场更是市占率第一。

而TCL在家电业务领域是比较知名的,但TCL主打的是彩色家电,它发家也是依靠电视业务,而白色家电板块则比较薄弱,同时它白色家电业务也没有上市;因此,TCL瞄准奥马电器被法拍的机会,拿下奥马电器51%的股权。

TCL在拿下奥马电器的股权后,剥离原先P2P业务,并让奥马电器收购TCL原有的白色家电业务(合肥家电);但由于之前实控人违规占用资金问题,TCL智家和前实控人仍有法律纠纷。

而TCL智家核心资产——奥马冰箱还存在控制权纠纷,原创始人高管团队和中山国资持有49%的股权,双方为了争夺控制权目前还在打官司,但根据目前的经营情况来看,双方纠纷未影响公司经营。

TCL智家从月线来看是历史底部,但从历史低位来看,它已经翻了三倍;不过按照A股中小市值的股票平均估值而言,TCL智家目前的估值还是比较偏低。

此外,从筹码分布来看,TCL智家目前是下跌趋势,场内大部分资金都在亏损;而前十股东株信所持有5.3%股权被法拍却无人出价导致流拍,说明法拍9.79元/股的单价还是比较高;但TCL智家目前已经跌破法拍价,它的目前定价还是有一定的价值。

TCL智家目前有两个板块,第一个板块是奥马电器的代工业务,奥马电器出口的冰箱基本以代工为主,虽然今年已经销售自主品牌,但代工业务依旧占据主要营收;第二个板块是合肥家电,这部分业务主要销售TCL品牌的冰箱和洗衣机,虽然这部分业务增速比较快,但利润微薄,只占据TCL智家利润的十来个点。

TCL智家的营收有七成多都是以出口为主,而内销主要还是以合肥家电的洗衣机为主,目前它主要利润都是奥马冰箱出口代工业务所贡献,而合肥家电内销毛利率比较低,在国补逐渐取消的背景下,这部分业务增速明显放缓。

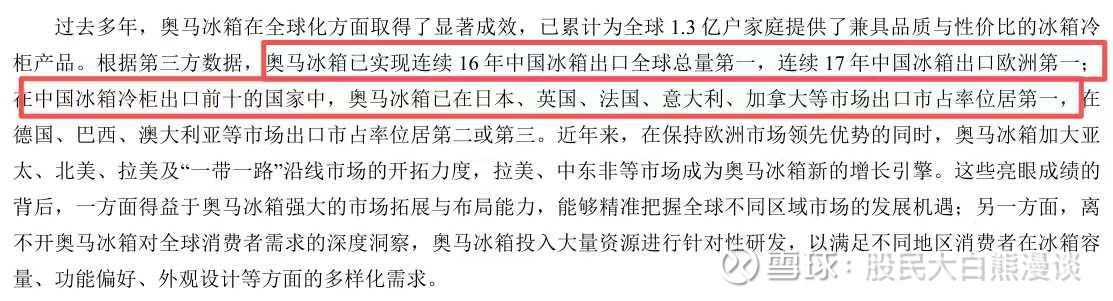

奥马冰箱这部分业务还是比较优质,它连续16年占据中国冰箱出口总量第一,而且主要市场还是比较优质的欧洲市场;而且受关税战影响,奥马冰箱对美国出口份额已下降到5%以内。

此外,今年还加大对拉美、中东非市场开拓力度。而这两个市场增速也比较快,都有70%的增速;在欧洲市场增速已放缓的情况下,有望拉动营收增长。

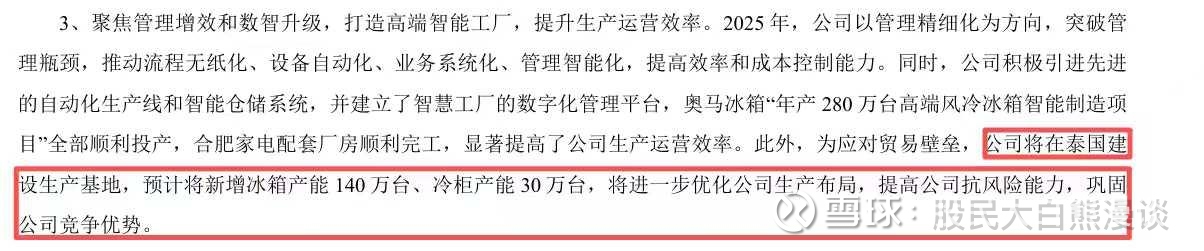

为了应对未来的关税风险,TCL智家已选定在泰国建厂,但泰国的工厂前期还是轻资产运营,以租赁厂房为主,后期再买地去自建工厂。

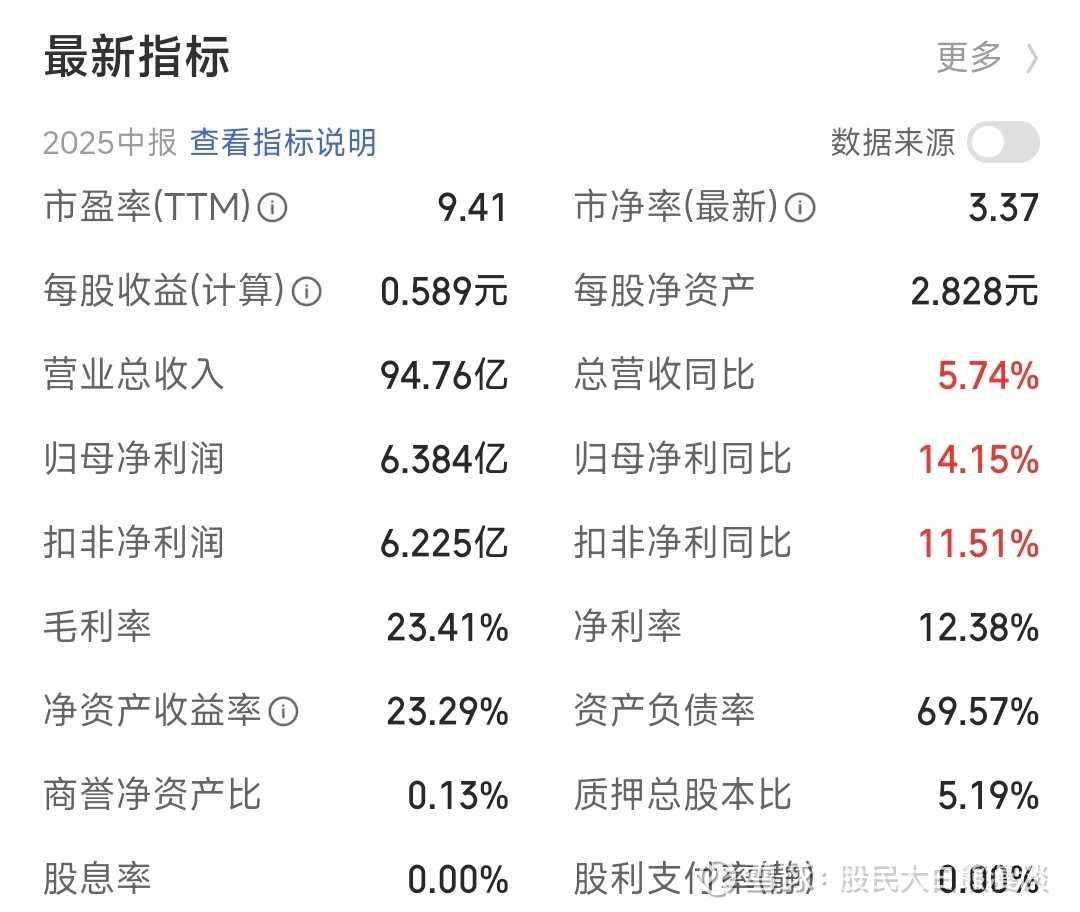

TCL智家目前的市盈率是在10倍以内,而家电领域除了格力由于增速放缓导致7倍多市盈率,其他家电龙头市盈率普遍十倍以上,而TCL智家比较合理的市盈率是15倍左右。

虽然TCL智家的资产负债率比较高,但它目前账上有六十多亿现金资产,而有息负债不到7个亿,账上负债多为占用供应商货款;但TCL智家的应收账款数目也比较高,若营收大幅下降则资金周转压力会大增。

此外,此前由于历史原因导致TCL智家未分配利润为负,但今年已经转正,因此它有了分红的能力,但在最新披露中报里,TCL智家没有披露未来分红的计划,而且它股权纠纷严重,不仅有前十大股东股权被冻结法拍,还和前实控人有法律纠纷。

因此,它今年分红可能性不大,后续分红可能还需要等待股权纠纷解决。

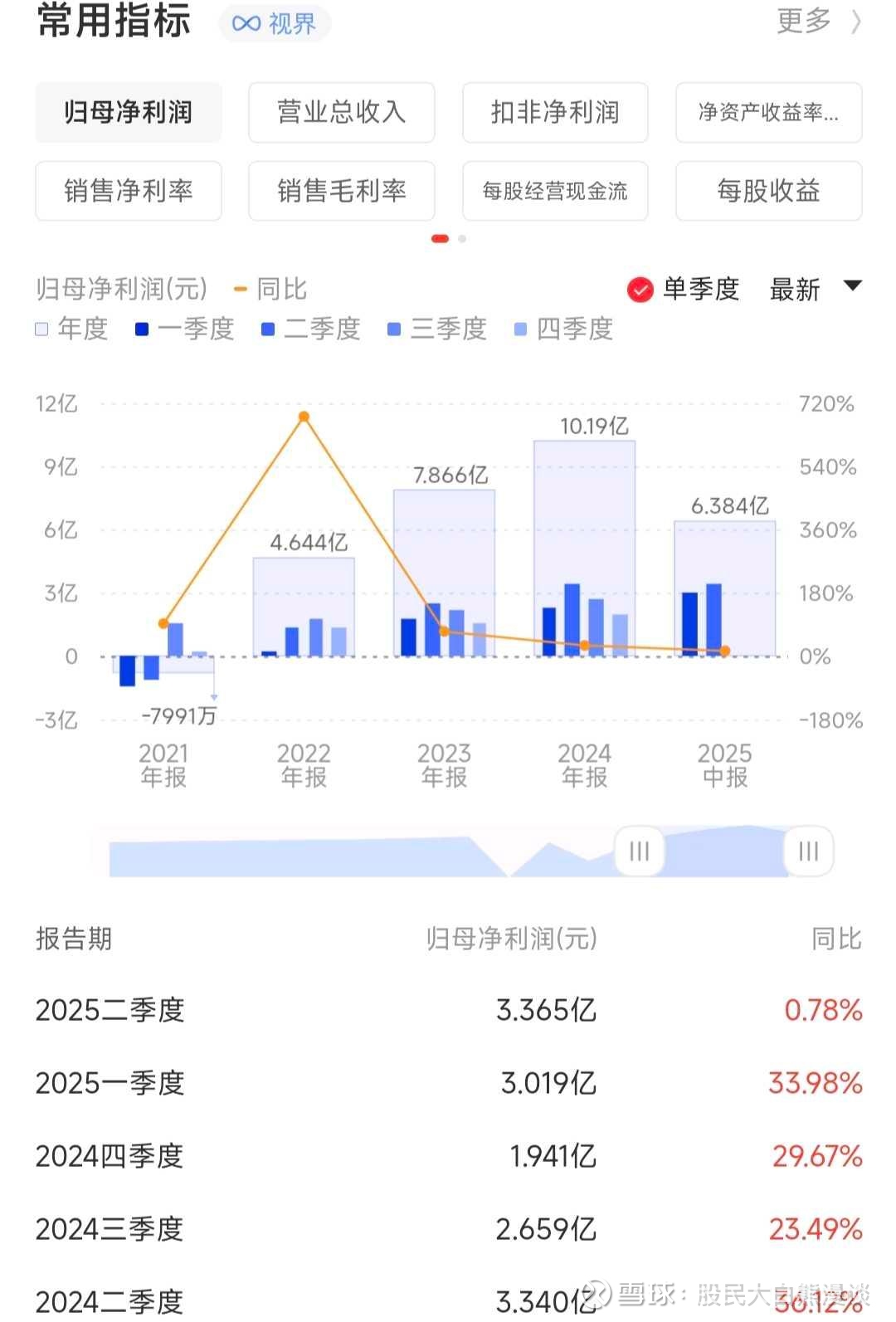

TCL智家在剥离P2P业务后,它的归母利润增速明显,年均增速接近30多个点;但受关税战影响,奥马电器欧洲代工业务明显放缓,导致二季度增速下降明显;虽然目前在南美、中东非业务增速十分快,都主要营收依旧由欧洲市场提供,在关税战愈演愈烈的背景下,TCL智家受到的冲击还是比较大的。

而TCL智家未来的增长空间有两方面,第一方面是自有品牌业务快速发力,TCL出口业务做得比较早,渠道也比较广,在原有代工业务的支撑下,快速在国外铺开自有品牌,打造其第二增长曲线。

而第二方面是TCL白色家电业务在内销发力,目前国内的白色家电还是被几个巨头垄断,而TCL在彩色家电市场已经打响了品牌,它的品牌建设可以从彩色家电逐渐过渡到全系家电;但经过国补刺激后,国内家电市场短时间难以恢复,内销业务承压还是比较大。

总得来说,TCL智家的性价比还是比较可以,它的估值比较低,而且账上现金资产也占据过半市值,但缺陷也明显,奥马冰箱有近半股权被创始人高管团队掌控,股权纠纷愈演愈烈;而且由于历史因素,公司还和前实控人有法律纠纷。

但最大的问题是增速放缓,欧洲市场业务逐渐退潮,能否抗住关税战是它比较大潜在的利空,而泰国工厂建设能否可以对冲关税影响也是值得深思的问题。

不过,倘若TCL智家没有潜在的缺陷,它也不会估值这么低,而距离它三季报发布也快了,若三季报可以保持高增速,则可以建个观察仓。