A股唯一的融资租赁上市公司!江苏金租的投资逻辑是什么?

融资租赁对于普通人而言,是一个比较陌生的行业;这个行业实际上做的就是贷款业务。

融资租赁有两种模式,第一种直租,直租就是借款人需要买设备,但他又没有足够钱去买,而他直接去银行贷款又比较难。

这种情况下,他向融资租赁公司借钱买设备,融资租赁公司不会直接放款给借款人,它是去找厂商买设备,然后再把设备借给借款人。

借款人则按照租赁合同还款,等到借款还完,设备就归借款人所有。

而第二种模式是回租,这种模式是借款人缺乏流动资金,他把设备抵押给融资租赁公司,然后租赁公司放款给借款人,设备则继续给借款人使用,而借款人则按照合同定期还款。

直租的风险显然是低于回租,毕竟直租有设备厂商作为监管,一旦借款人违约,融资租赁公司可以通过厂商去锁机和处理设备。

江苏金租是A股仅有的融资租赁上市公司,其他的融资租赁上市公司多数在港股。

融资租赁公司本质上是吃银行不要的客户,因此,大部分融资租赁公司背后都有银行背景,而江苏金租也不例外,它的第二大股东是南京银行。

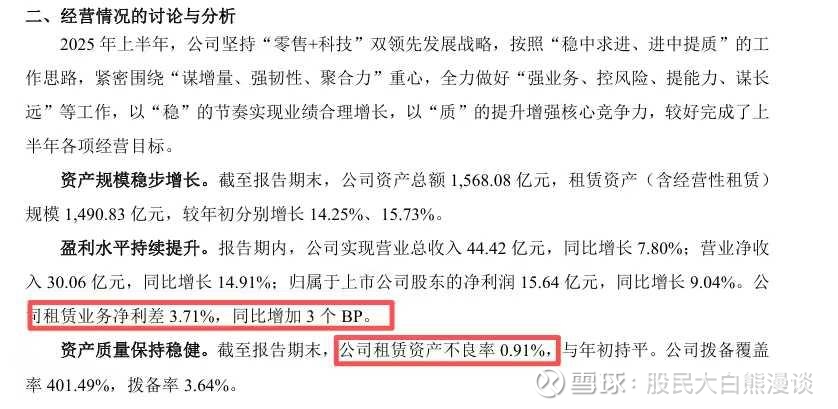

江苏金租的经营数据还是比较不错,它的不良率只有0.91%,四大行普遍都在1点多以上,而零售之王招商银行的不良率也有0.96%。

江苏金租的净利差是3.71%,目前银行的行情普遍是在1.6%左右的水平,也就是说,江苏金租的净利差是银行的两倍左右。

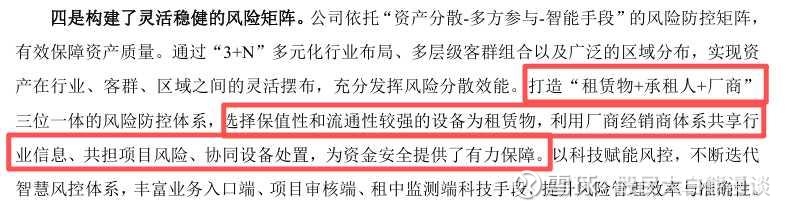

江苏金租在风控方面做得不错,它与厂商经销商共担项目风险,而且租赁物也是流通性强的设备,一旦客户违约,也能及时止损变现。

江苏金租目前的主要客户多为经营稳健的行业,它排名第一的客户是公用事业行业,这个行业属于旱涝保收,扛风险能力比较强;而它也在有意识提高风险比较低的个人汽车租赁和降低风险比较大的制造业。

江苏金融客户地域分布也比较广,江苏区域占据接近三成营收,而其他区域区分度不是明显,占比较高地区要么是临近江苏,要么经济比较发达;整体营收分布也算比较均匀。

江苏金租的股价走势和银行板块比较一致,在银行牛市这两年,它的股价也从底部翻了接近两倍,而今年它的股价也上涨三十个点,由于股价大幅度上涨,它的股息率也下降了不少,目前股价处于比较偏高的区间。

江苏金租的市盈率和银行股相比是比较偏高的,履创新高的农行市盈率也才9倍多,而它的目前接近12倍的市盈率是比较偏高的,它市净率相对银行股也是比较高。

而它比较好的地方是还可以保持比较不错的增速和它的股息率也还行,但要是看股息率,它不如银行里面的招行和华夏银行,整体估值比较偏高。

江苏金租的净利润目前还可以保持10%左右的增速,今年它的净利润有望突破30亿,但营收和净利润的增速已经明显放缓;随着经济形势变化,它未来成长的空间也是比较有限。

由于江苏金租今年股价表现不错,它的股东户数也是有所增加,而它实际流通市值是在一百亿出头,这个股东户数也不算太多,但整体结构比较分散,而且它的股价走势也是跟随银行,要是市场调整加剧,它可能会有一波行情。

总的来说,虽然江苏金租的净利差和风控做得比较不错,但它目前的溢价比较高,回报水平不如优质银行股。

要是对融资租赁感兴趣,可以投资港股相关公司,港股普遍比A股折价三四成以上,回报率更加理想。

而江苏金租要是能回调二三十个点,股息率能达到5个点以上,那可以建一个观察仓。