【增长确定性的行业】口腔行业的寒冬将会如何过去?

$通策医疗(SH600763)$ $瑞尔集团(06639)$

1,行业属于手艺活,很难形成规模效应,行业非常分散,50%的牙医会自主经营

2,国内床位增速受限于医生增速,医生供应不足,医生议价权比医院高,妹仔大过主人婆

3,床位的盈利需要时间沉淀,这里是依赖经营优化和客户的宣传效应,新床位要亏钱。所以在一二线城市能赚钱的床位都是难以复制的优质资产

4,增长主要依靠市场规模的提升,人均和总量都是10倍以上的空间。里面涉及很多细节,包括医保,保险报销,收入水平提升带来的健康意识提升等。

5,战略分析

通策医疗发展很强的区位优势,是适配这个行业形态的更好战略。

瑞尔集团则快速在一二线城市跑马圈地,到鱼多的地方分散钓鱼,在初始阶段也没毛病。

两者估值差不多,都不低35-40倍,毕竟行业还有10倍以上空间。从盈利能力,通策医疗更强。从边际上看,瑞尔更优秀。

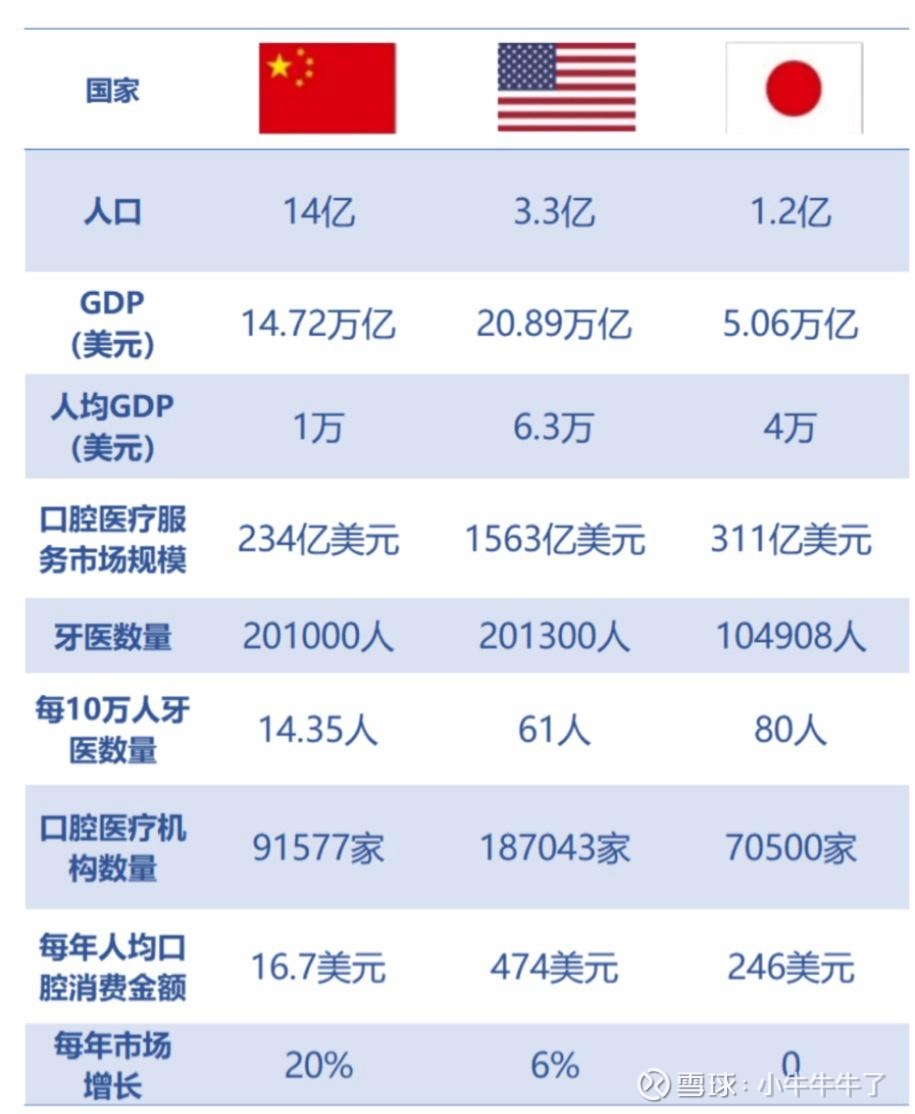

6,口腔行业数据:市场规模,机构与医生

中国和美国口腔行业规模存在显著差异,主要体现在市场规模、医疗机构数量、医生资源及消费水平等方面,以下是综合信息后的对比分析:1. 市场规模

· 中国:2024年口腔医疗服务市场规模约1456亿元,占全球市场的3.5%。近年来增速较快,但整体规模仍较小,人均口腔消费支出较低(2020年约136元),市场潜力巨大。

· 美国:2024年市场规模约14817亿元,是全球最大的口腔市场,占全球市场的35.1%。人均口腔消费支出较高,且保险覆盖广泛,推动市场持续增长。2. 医疗机构数量

· 中国:2024年底有13.5万家口腔医疗机构,包括诊所、医院等,但整体数量仍低于发达国家。民营机构增长迅速,但分布不均,基层地区资源相对匮乏。

· 美国:拥有超过18万家口腔医疗机构,以个体诊所为主(约占80%),连锁化趋势逐渐增强,大型连锁机构(如Heartland Dental)通过并购扩张,占据一定市场份额。3. 医生资源

· 中国:2024年底注册口腔执业医师约33万人,每10万人中有23名口腔医生,低于美国(60人/10万人)和日本(80人/10万人)。医生培养周期长,基层地区人才短缺问题突出。

· 美国:约有20万名执业牙医,医生数量相对充足,且培养体系成熟,每年有大量新医生进入市场。4. 消费水平与需求

· 中国:口腔疾病患病率高(如龋齿、牙周病),但就诊率低,居民口腔健康意识有待提升。种植牙、正畸等高端项目渗透率较低,市场处于快速发展阶段。

· 美国:口腔健康意识较强,定期检查和预防保健普及率高。种植牙、隐形正畸等高端项目需求旺盛,保险覆盖范围广,推动消费增长。总结:中国口腔行业规模较小,但增长潜力大,需提升医生资源、完善保险体系、加强基层服务。美国市场成熟,规模庞大,以高端服务和连锁化为特点。未来中国可通过技术创新、政策支持和人才培养,逐步缩小与美国的差距。