京美大战,外卖三国杀,受益的竟然是它,股票都翻倍了

今年5月份,京东高调进军外卖领域,随后外卖进入三国杀状态,当时京东赚足了流量,但复盘股价却会发现,不管是京东,美团,还是阿里巴巴都因为这场内卷竞争而出现了下跌。

不过外卖大战却带火了另一个行业——即时配送,即时配送领域的两个股票最近都翻倍了。

一个是港股市场的顺丰同城,不到一个月的时间,顺丰同城股价就从8港元涨到17港元,股价创出上市以来新高,要知道2021年顺丰同城上市后,港股开始走熊,很多科技股,创新药都还没有爬出坑呢,而顺丰同城这段时间暴涨,直接创出历史新高。

另外一个是美股市场的闪送,从5月份以来,闪送股价从2美元一路涨到昨天晚上的4美元附近,尤其是最近几天,股价出现明显的放量上涨,昨晚一度暴涨20%。

即时配送为啥会受益于外卖大战呢?

京东高调进入外卖领域,从而导致京东,美团和饿了么开启新一轮的外卖大战,这种内卷竞争,对美团/饿了么和京东不是好事,这是一种消耗,所以外卖战开启后,美团,阿里和京东股价都是下跌的,而第三方即时配送服务则是受益的。因为市场流量会随着外卖大战进一步分散化,对于商家特别是大KA来说,选择中立的第三方是必然的,因为平台不可能一家独大,需要做全渠道多个平台的流量整合。对于没有运力的平台,想要入局也要第三方即配的助力。从市场竞争的角度看,第三方即配服务也有点“鹬蚌相争,渔翁得利”的即视感,在同城即配领域,主要的玩家包括:美团配送,饿了么蜂鸟,达达秒送,顺丰同城,闪送等,现在美团,京东,饿了么掐架,而顺丰同城这样的第三方即配服务公司反而能专心于本职业务。

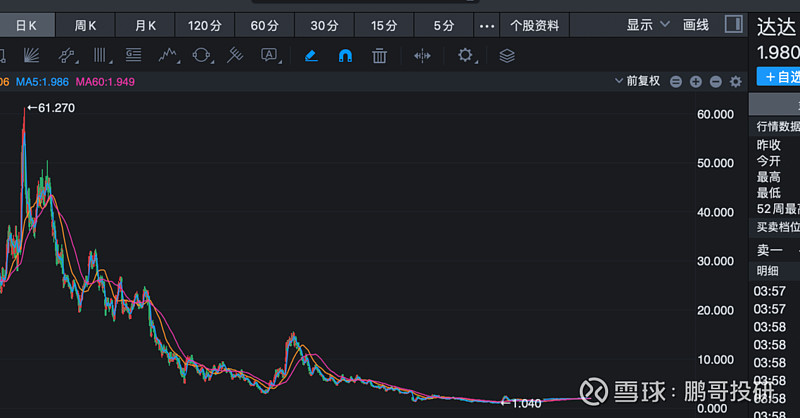

另外,即配服务公司股价上涨,还有一个原因,就是达达退市。今年第三季度,达达就会被京东私有化退市,达达是2020年上市的,比顺丰同城还早一年上市,但因为达达经营不善,管理层年年换人,还有财务造假等问题,最终落了个股价暴跌,最终退市的结局,确实是让人非常惋惜。达达退市后,第三方即配行业里规模比较大的就只剩顺丰同城了。

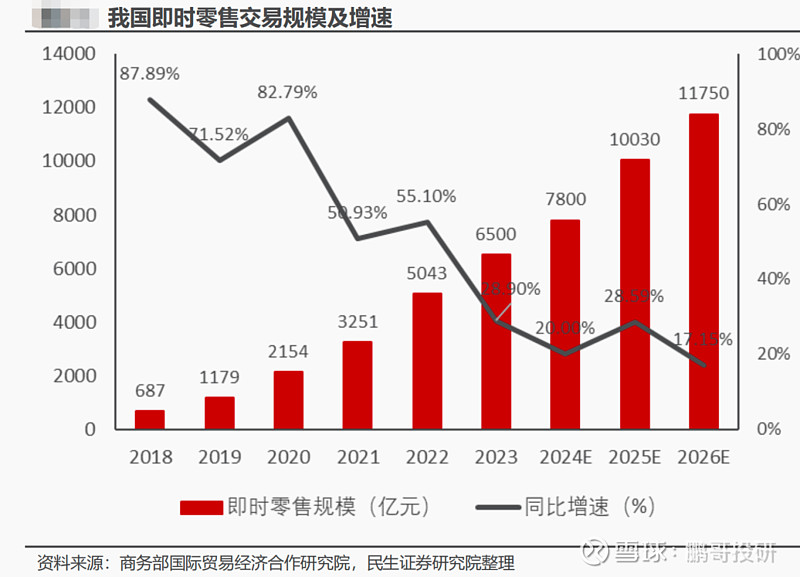

达达退市,并不是说即时配送行业不好了,相反第三方即配行业还是少有的高成长行业,2023年国内即时配送订单达到420亿单,用户规模超过7亿人次,2024年同城即配业务同比增长17.6%,订单量达到482亿单,机构预计到2030年同城即配业务订单量将会突破千亿单。据商务部数据,2023年我国即时零售规模就已经高达6500亿元,预计到2030年即时零售规模将会突破2万亿。整个行业的复合增速超过17%,成长是非常快的,只是行业是典型的规模经济,只有在订单充足的背景下,骑手的配送效率和平台的均摊成本才可以显著下降,从而实现规模效应。在这个背景下,跑通盈利模型、持续增长则显得尤为可贵。

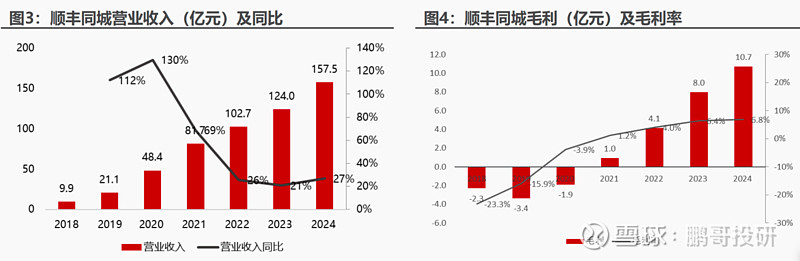

伴随行业高增长,顺丰同城因为有稳定的管理层,长期主义的价值观,很好的把握了机会。自从2018年以来公司的收入持续高增长,一路从年营收9.9亿增长到去年的158亿元,2024年的公司的毛利已经达到10.7亿元。

随着规模的扩大,优质客户增加和运营的提质增效,公司也顺利扭亏为盈,2024年净利润大增162%达到1.3亿元。顺丰同城已经进入高质量发展时期,随着业务规模持续扩大,利润开始释放,这是顺丰同城走强的根本原因。

闪送也因为以上两个原因走强,不过闪送基本面相较于顺丰同城是有差异的,闪送主要做的是1对1急送,单一模式下业务护城河比较浅,近期业绩也出现下跌波动,但整体在流量分散化大势下,也受益于近期外卖大战等单量增长;而顺丰同城同时拥有面向商家,面向消费者,以及“最后一公里”配送服务三大业务线,全场景的业务模式,能满足“万物到家”的即时配送服务,顺丰同城规模优势更为明显,竞争力也就更强一些。$顺丰控股(SZ002352)$ $顺丰同城(09699)$ $美团-W(03690)$