这轮牛市主线就是医药,核心有这3个细分方向,核心股名单出炉

当前港股A股都是牛市,而这轮牛市的主线就是医药股,其实看港股更清楚,创新药是目前市场中热钱最多的方向,如果说医药股是这轮牛市的主线,那么我认为未来行情会扩散,从创新药扩散到医疗服务,扩散到医疗器械。只有这样带动的股票,容纳的资金才会足够多。

所以我认为这轮牛市医药主线会围绕一下3个细分方向展开:

第一个方向:创新药出海BD方向

创新药出海BD逻辑:

核心是技术输出+全球商业化分工:国内药企凭借ADC、双抗等前沿技术突破,通过授权合作(Licenseout)获取海外资金(缓解研发投入压力),借助跨国药企成熟销售网络快速打入国际市场,同时规避自身海外商业化能力短板,实现“研发价值变现+全球化布局”。

1. 科伦药业(002422):ADC龙头,SKB264与默沙东118亿美元合作,国内Licenseout标杆。

2. 百济神州(688235):泽布替尼全球销售额超26亿美元,自主海外销售网络成熟,国际化收入占比70%+。

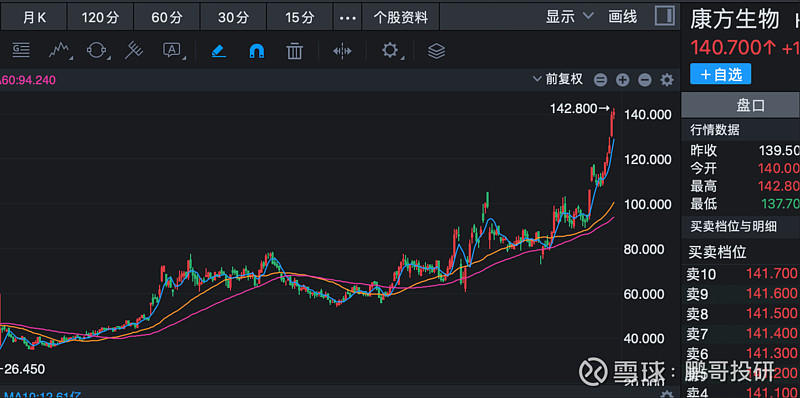

3. 康方生物(9926.HK):PD1/VEGF双抗AK112临床数据优异,海外授权潜在交易额超30亿美元。

4. 信达生物(1801.HK):与礼来合作DLL3ADC,首付款+里程碑超50亿美元,管线国际化推进快。

5. 恒瑞医药(600276):PD1双抗海外临床在即,与默沙东等MNC深度绑定,BD经验丰富。

第二个方向:CXO等医疗服务板块

医疗服务板块有4个逻辑:

1. 业绩兑现:龙头企业Q2营收/利润增速超预期,验证行业复苏韧性。

2. 订单回暖:全球医药投融资触底回升,下游创新药研发投入增加,CXO订单环比改善。

3. 估值修复:板块PETTM约24倍,处于历史低位,性价比凸显。

4. 政策托底:国内支持创新药出海,国际多中心临床加速,利好CXO全球化业务。

核心公司:

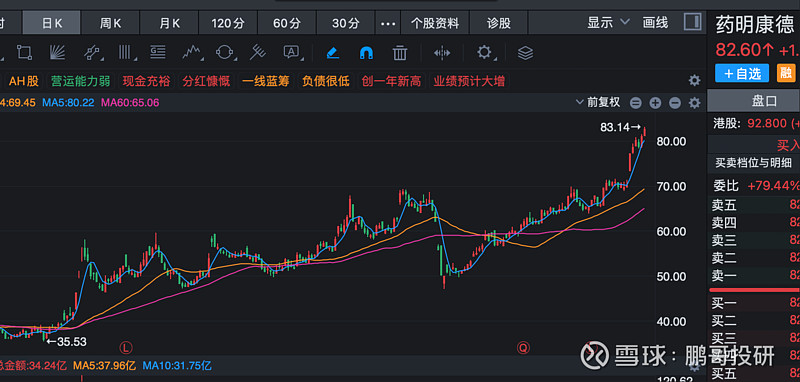

药明康德:全产业链龙头,小分子CDMO与全球化布局领先,订单储备充足。

凯莱英:小分子CDMO核心标的,海外大客户合作稳定,新兴业务(生物药CDMO)放量。

泰格医药:临床CRO龙头,国际多中心业务占比提升,受益创新药出海。

康龙化成:药物发现CRO优势显著,CDMO产能释放驱动增长。

昭衍新药:临床前安评龙头,实验动物资源壁垒高,订单增速快。

第三个方向:医疗器械国产替代

医疗器械国产替代逻辑:1. 政策强推:国产设备采购占比要求+创新器械绿色通道,加速替代进程。2. 技术追平:高端设备(CT/MRI/机器人)核心技术突破,性能对标进口。3. 成本优势:价格仅为进口30%50%,适配基层医疗与新基建需求。

核心公司:

迈瑞医疗:全品类龙头,超声/监护仪市占率国产第一,基层与国际市场双放量。

联影医疗:高端影像设备(PETCT/MR)国产替代主力,打破GPS垄断。

微创医疗:冠脉支架/瓣膜全球竞争力强,手术机器人加速进口替代。

安图生物:化学发光流水线替代进口,体外诊断市占率持续提升。