浮思

· 广东

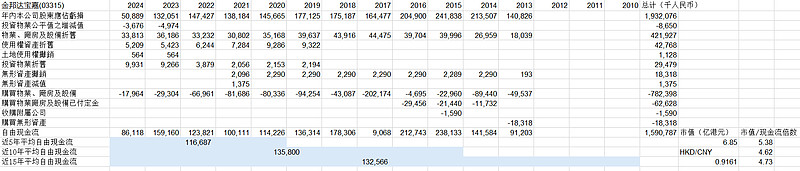

$金邦达宝嘉(03315)$ 2024财年年报显示,以人民币计,公司的銀行定期存款(流动及非流动)、現金及現金等價物合共13.25亿,减去总负债4.51亿,剩下8.74亿,大幅高于现市值6.85亿港元。资产负债率18.33%,负债中大部分为应付账款,有息负债约接近0。

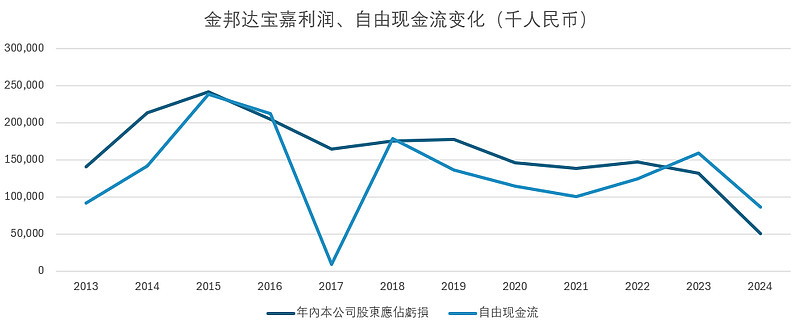

去年营收、利润均下降幅度较大。

近11年分红率(分红总额/利润总额)合计68%,自2017年起,分红率维持在80%附近,2024年分红金额随利润同步下降。大股东作为守财奴的成分较大,业绩下滑但没有维持派息金额。然而过往10年资本支出约7亿都不及如今账上现金之多,这些现金宁愿存进银行也不维持股东回报,不知道葫芦里卖的是什么药。个人恶意推测,账上的巨额现金与小股东无关,毕竟从过往记录看,公司当期赚得多了就多派点息,赚得少了就少派点,未试过慷慨解囊一次。虽然偶尔有进行回购,但与管理层行使购股权的稀释作用相抵,股本总是并未有大幅变化,2015年期末股本数为833,667千股,2024年期末股本数为807,928千股。

如今经营下滑,业务何时有起色尚不可知,假设就这么惨淡经营,派息随业绩继续下滑,股价恐怕还会有探底空间。当然,业绩若能回暖,则是另一番景象。对于公司业务未来会怎样,个人无法判断。仅依据初步观察来判断,大股东/管理层不算厚道,未来股价也只能随业绩波动,这一点只需要拉出最近10年股价走势图即可验证,投资者想从这家公司赚钱只能期望业绩回暖。

粗略调节出的自由现金流变化如下,现市值相对过去5、10、15年的年平均自由现金流倍数分别为5.38,4.62,4.73。相对现市值,近5年的平均股息率为15.3%,近10年的平均股息率为18.0%,最新财年的股息率为6.4%。