践行价值投资-国检集团

原文发布于 尹兵的成长 于2024.8.17 于上海

“金融领域,特别是股市,令许多人望而生畏。然而,显而易见的是,投资决策对决定未来保障、退休选择以及供养你的家人起着重要的作用。股票是大多数人的投资组合中的重要组成部分,因此我想写一本简短易懂的投资指导,不仅要以我的孩子们都能理解的语言阐明事物的本质,而且我希望它成为诸多投资者的重要选择。

---乔尔.格林布拉特”

之前研究了几期巴菲特老爷子在国内的持股公司《践行价值投资-北新建材》《践行价值投资-中材科技》。发现这2家上市公司的控股股东是中国建材集团。深入挖掘了一下,发现,这家国有控股公司掌握了一系列建筑材料所涉及的方方面面的上市公司。

我们也陆续分析了几家中国建材控股的上市公司:《践行价值投资-天山股份》《践行价值投资-宁夏建材》《践行价值投资-中国巨石》《践行价值投资-中材国际》《践行价值投资-中材节能》《践行价值投资-中复神鹰》《践行价值投资-凯盛新能》《践行价值投资-凯盛科技》。这一期我们来分析检测检验类的优质上市公司:国检集团 。

我们仍然用财务思维来衡量这家公司的价值。

我们还是用数据说话。

01

—

资 产 负 债 表

603060

2024.8.16日推荐价格5.73元/股

我们先来看看,国检集团的:

资 本 收 益 率=(息税前利润)/(有形资本)

有形资本=净营运资本+固定资产

净营运资本=流动资产-流动负债

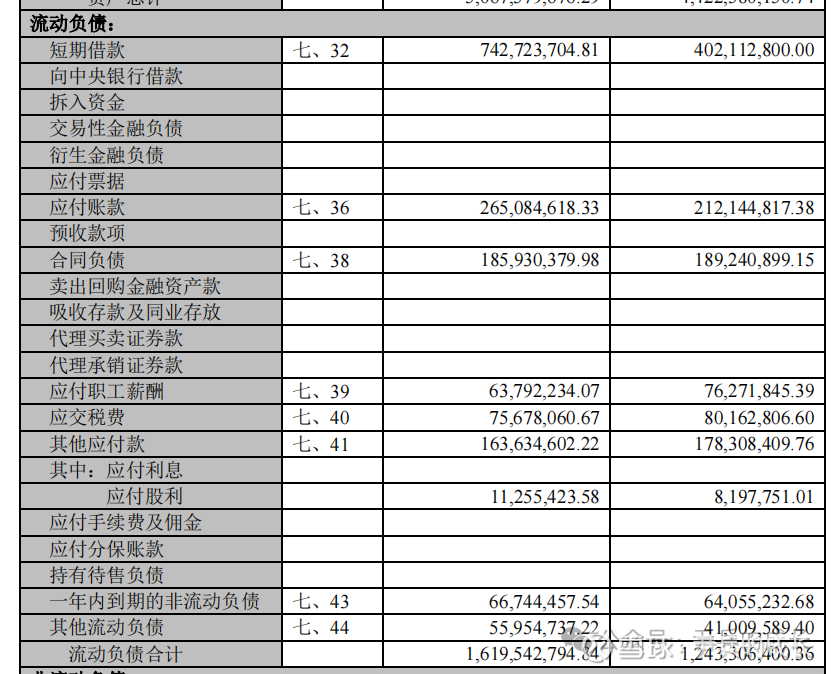

从国检集团的2023年年报资产负债表中我们提取一下数据:

营运资本=20-16=4亿;

固定资产=13亿;

有形资本=4+13=17亿

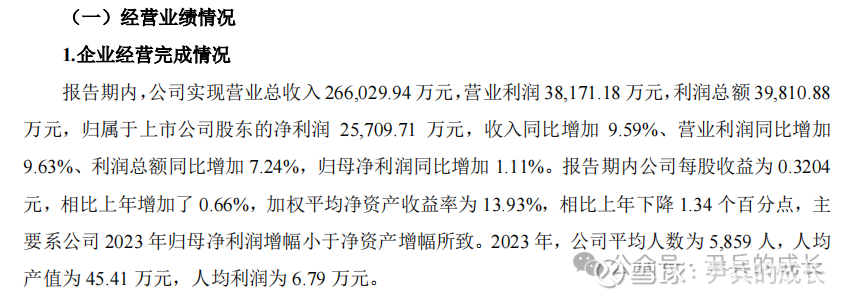

国检集团2023年的总体营收较2022年增长了9.59%!

02

—

利 润 表

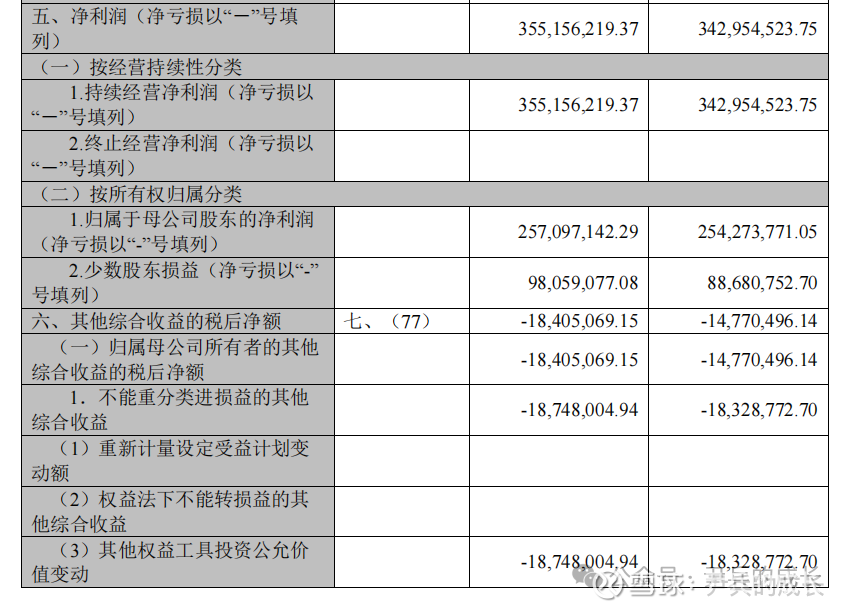

我们再来看看国检集团的2023年年报的利润表:

国检集团的净利润为:3.55亿。

国检集团的营业利润为:3.81亿。

我们再来看看国检集团的资本收益率情况:

资 本 收 益 率=(息税前利润)/(有形资本)

资 本 收 益 率=3.81亿/17亿=22.41%

2023年贵州茅台的资本收益率:52.8%。

检验检测行业竞争不太充分,毛利率已经很高了。毕竟不是哪家公司都能开一个检测公司的。它的资本收益率非常棒。

03

—

现 金 流 量 表

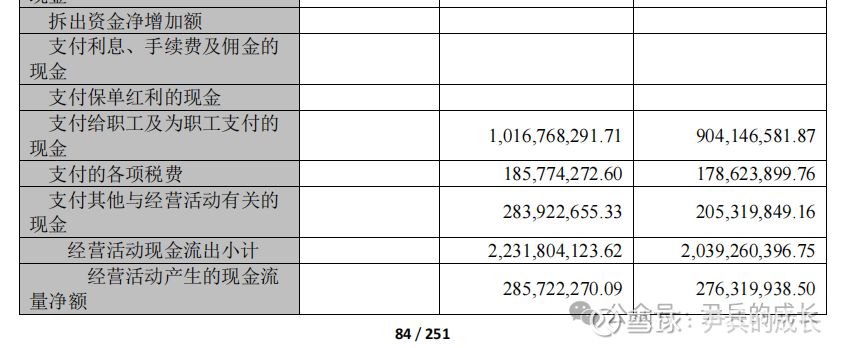

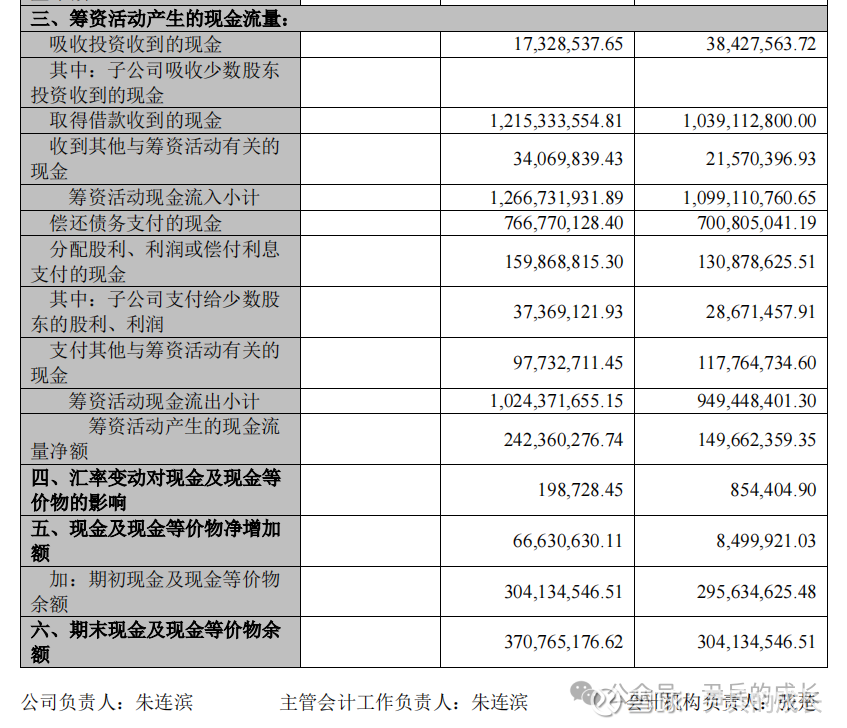

我们再来看看国检集团2023年年报的现金流量表:

国检集团日常经营现金流入挣了:25亿(小于营业收入26.6亿,健康);

国检集团经营活动产生的现金流量净额:2.85亿(是正数;小于净利润3.55亿,有些不健康);

国检集团投资活动现金流入挣了:0.02亿;

国检集团投资活动现金流入净额:-4.61亿(是负数);

国检集团股东投了:12.66亿(仍然需要股东的投入);

国检集团筹资活动产生的现金流量净额:2.42亿(是正数)。

我们再来看看这家优秀的公司是不是足够便宜:

收益率=息税前利润/(股本市值+净有息债务)

有息负债 = 短期借款+长期借款+应付债券+一年内到期的非流动负债

有息负债 =7.42+5.48+0+0.66=13.56亿

净有息负债 = 有息负债 - 货币资金 - 交易性金融资产

净有息负债 =13.56-3.88-0=9.68亿

收益率=3.81亿/(8.04*5.73+9.68)%=6.83%

我们仍然拿贵州茅台来对比一下,2023年茅台的收益率是:5.99%

(2024.8.13)。

这个价格在检验检测板块中,有一点点性价比。国检集团从2023.2.28日的最高点12.4的高位,一路下跌到2024.7.24的5.38元。累计跌幅达到了56.6%。

我们也来模拟一下,如果我们有100万的启动资金,今天开始一次性买入国检集团,看看在未来的几年内,我们的收益会如何。目前预测长期已经下跌进入具有投资价值的区间了,如果再次出现暴跌,反而跌出了它的价值空间。

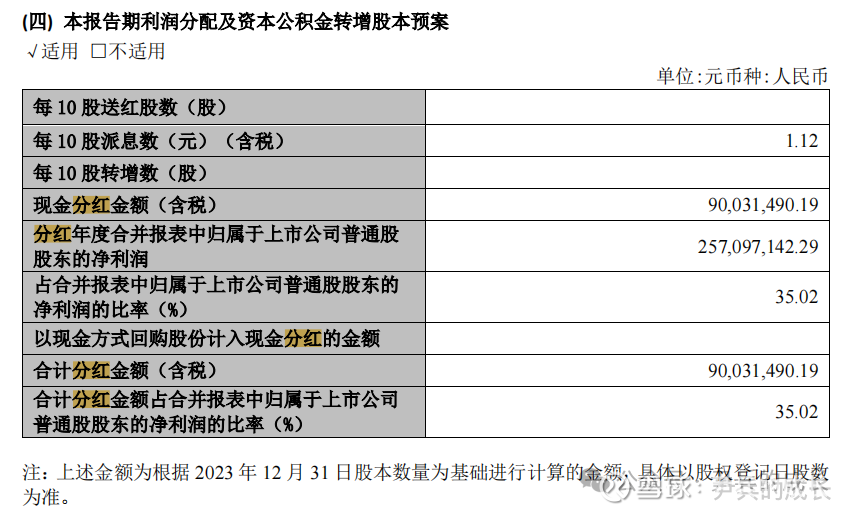

目前国检集团今年的分红还可以。

如果我们100万的本金,今天开始一次性买入它,大概可以买到174500股。

今年的分红大概有19544元。这个分红比例也不错了。

总结:

资产负债表:有形资本17亿;

利润表:2023年年报资本收益率22.4%,是家经营不错的检验、检测公司;

现金流量表:收益率6.83%,这个价位稍微有些性价比了。