践行价值投资-德赛电池

原文发布于 尹兵的成长 于2024.11.2 于上海

金融领域,特别是股市,令许多人望而生畏。然而,显而易见的是,投资决策对决定未来保障、退休选择以及供养你的家人起着重要的作用。股票是大多数人的投资组合中的重要组成部分,因此我想写一本简短易懂的投资指导,不仅要以我的孩子们都能理解的语言阐明事物的本质,而且我希望它成为诸多投资者的重要选择。

---乔尔.格林布拉特

这波牛市,我有一个感觉:华为产业链上的所有上下游机会多多少少都有不错的盈利机会。所以从这一期开始,我将逐个分析一下华为各个产业链上的主要合作的龙头企业。帮助大家在未来的行情中找到属于自己的“白马王子”。

我先罗列一下,我已经分析过的华为相关产业链上的企业,我大概数了一下80-90多家优秀企业。不着急,我们慢慢来。

《践行价值投资-拓维信息》-处于华为鸿蒙概念产业链服务器环节上市公司;

《践行价值投资-深圳华强》-处于华为产业链中的代理环节;

《践行价值投资-卓胜微》-处于华为智能手机产业链射频前端上市公司;

《践行价值投资-中芯国际》-处于华为智能手机产业链芯片上市公司;

《践行价值投资-京东方》-处于华为智能手机产业链显示模组上市公司;

《践行价值投资-长信科技》-处于华为智能手机产业链显示模组上市公司;

《践行价值投资-歌尔股份》-处于华为智能手机产业链声学零部件上市公司;

《践行价值投资-如何才能盈利续(13)赛力斯》-处于华为汽车产业链整车合作上市公司;

《践行价值投资-长安汽车》-处于华为汽车产业链整车合作上市公司;

《践行价值投资-中科创达》-处于华为汽车产业链操作系统上市公司;

《践行价值投资-润和软件》-处于华为汽车产业链操作系统上市公司;

《践行价值投资-神州数码》-处于华为AI盘古大模型产业链算力上市公司;

《践行价值投资-四川长虹》-处于华为AI盘古大模型产业链算力上市公司;

《践行价值投资-法本信息》-处于华为AI盘古大模型产业链算法上市公司;

《践行价值投资-智度股份》-处于华为AI盘古大模型产业链算法上市公司;

《践行价值投资-紫光国微》-处于华为AI盘古大模型产业链芯片上市公司;

《践行价值投资-寒武纪-U》-处于华为AI盘古大模型产业链芯片上市公司;

《践行价值投资-深南电路》-处于华为AI盘古大模型产业链PCB上市公司;

《践行价值投资-工业富联》-处于华为5G/5.5G/基站设备产业链网络设备厂商上市公司;

《践行价值投资-中兴通讯》-处于华为5G/5.5G/基站设备产业链主设备上市公司;

《践行价值投资-中国电信》-处于华为星闪产业链上游上市公司;

《践行价值投资-比亚迪2023》-处于华为星闪产业链下游上市公司;

《践行价值投资-海康威视》-处于华为星闪产业链下游上市公司;

《践行价值投资-烽火通信》-处于华为信创产业链鲲鹏服务器上市公司;

《践行价值投资--中文在线》-处于华为信创产业链鸿蒙操作系统上市公司;

《践行价值投资-浪潮信息》-处于华为云计算产业链硬件上市公司;

《践行价值投资-金山办公》-处于华为云计算产业链办公软件上市公司;

《践行价值投资-景旺电子》-华为5G/5.5G/基站设备产业链PCB供应商上市公司;

《践行价值投资-常山北明》-处于华为产业链中的核心环节上市公司;

《践行价值投资-软通动力》-处于华为产业链中的核心环节上市公司

《践行价值投资-捷荣技术》-处于华为智能手机产业链中的结构件环节的上市公司;

《践行价值投资-力源信息》-处于华为产业链中的代理环节的上市公司;

《践行价值投资-东睦股份》-处于华为智能手机产业链中的结构件环节的上市公司;

《践行价值投资-蓝思科技》-处于华为产业链中的核心环节的优质上市公司;

这一期我们来分析一下华为智能手机产业链锂电池供应企业:德赛电池。看看这家企业是否具有投资价值。

德赛电池的主营业务是:锂电池电源管理系统、储能电芯及封装集成产品的研发、设计、生产及销售业务。

我们还是用我们习惯的财务思维来衡量一下这家公司的实际价值。

我们还是用数据说话。

01

—

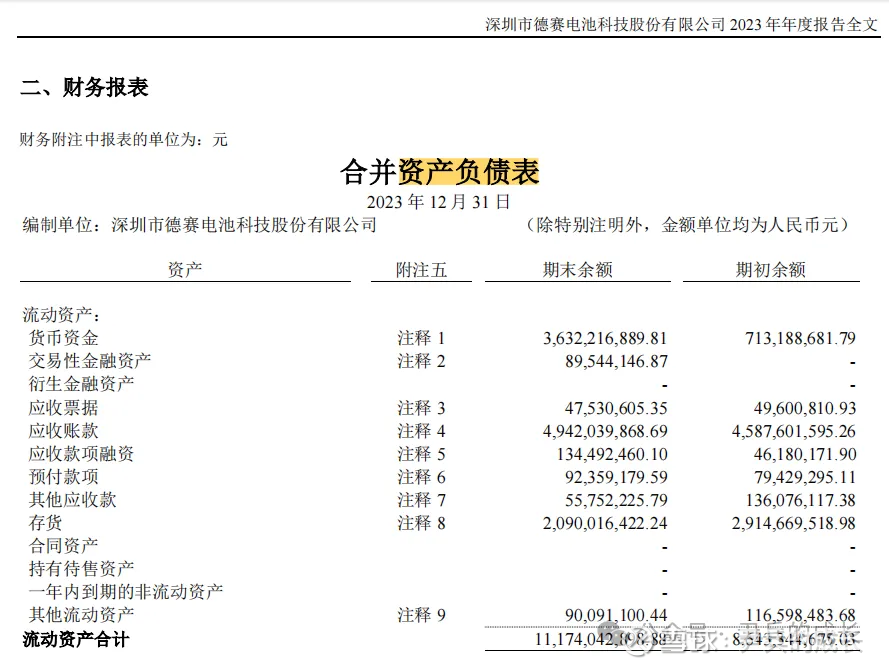

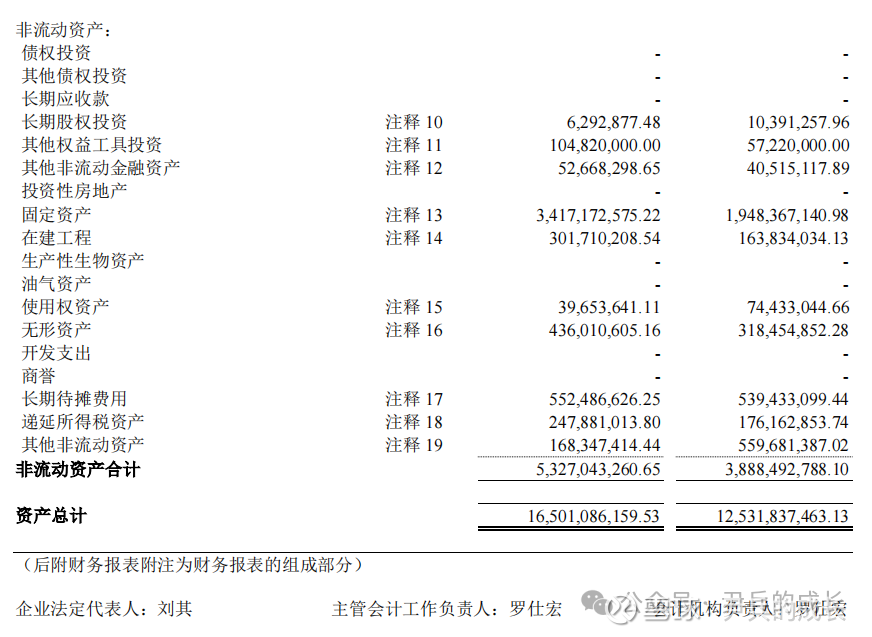

资 产 负 债 表

000049

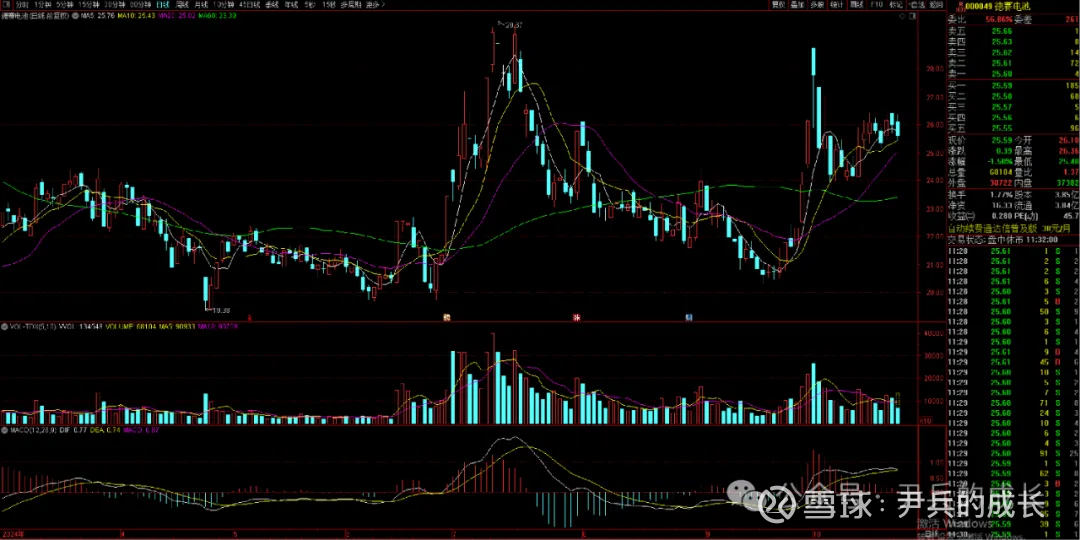

2024.10.29日推荐价格25.46元/股

我们先来看看,德赛电池的:

资 本 收 益 率=(息税前利润)/(有形资本)

有形资本=净营运资本+固定资产

净营运资本=流动资产-流动负债

从德赛电池的2023年年报资产负债表中我们提取一下数据:

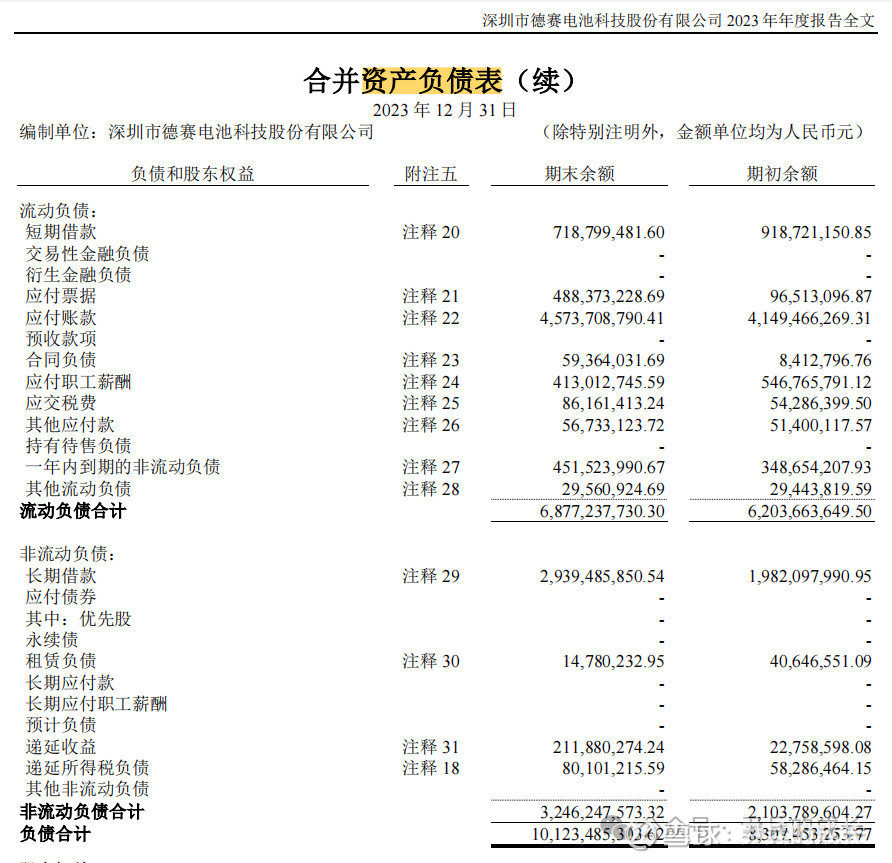

营运资本=111.74-68.77=42.97亿;

固定资产=34.17亿;

有形资本=42.97+34.17=77.14亿

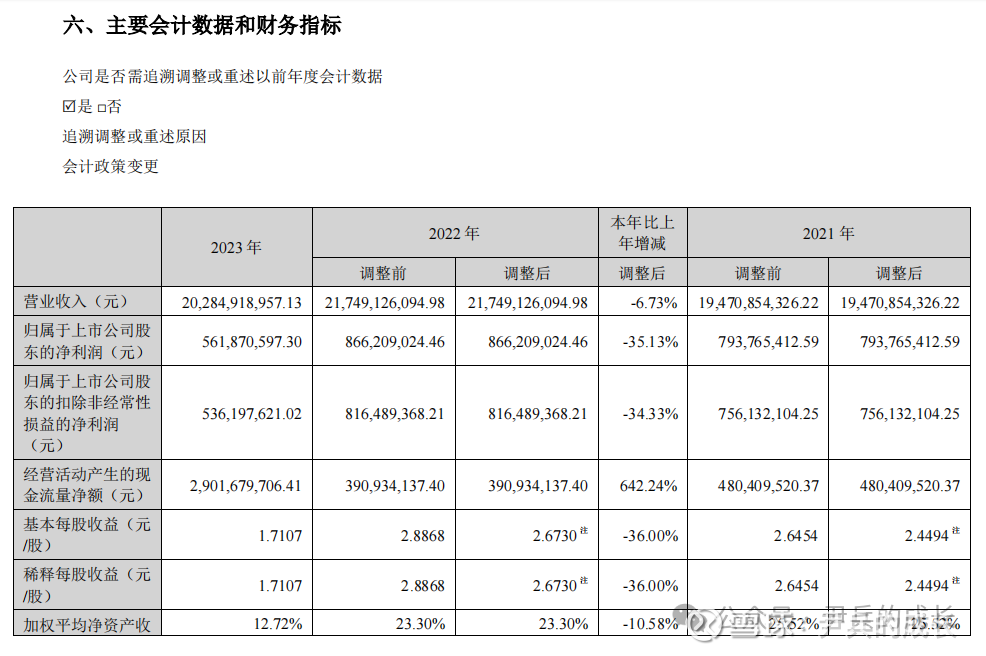

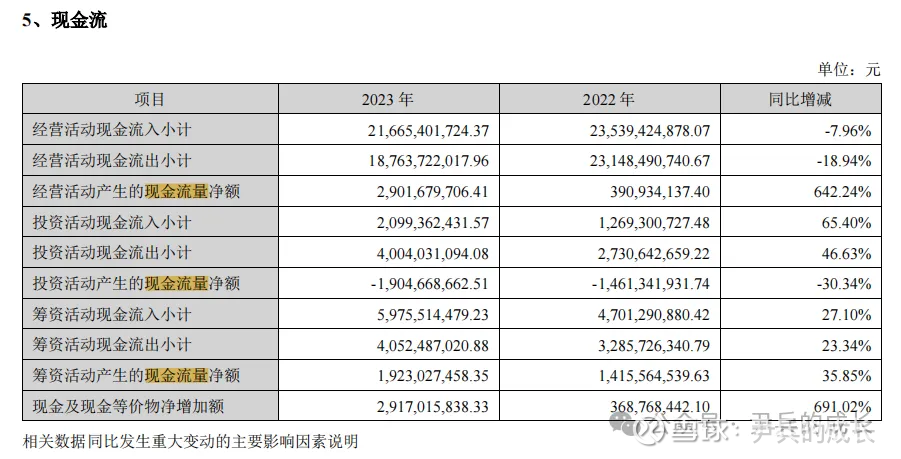

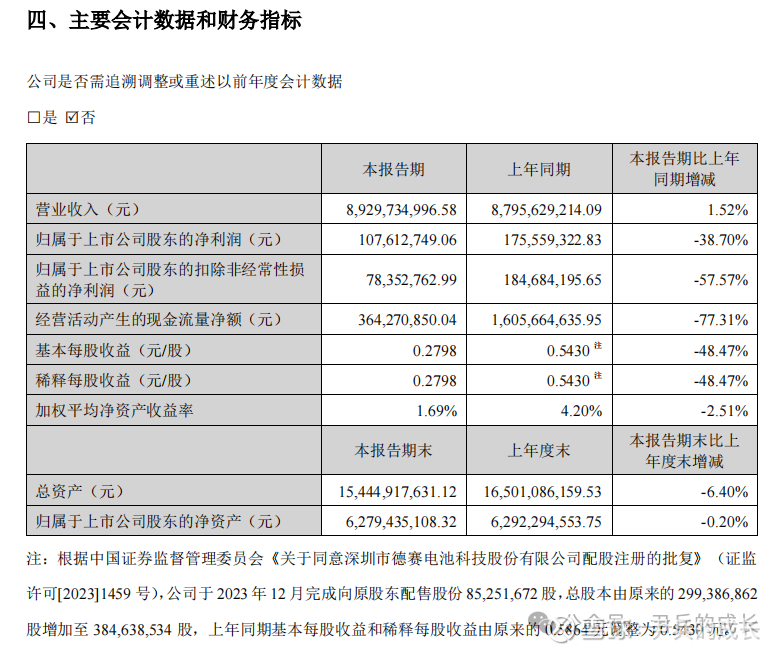

德赛电池2023年的总体营收较2022年同期下降了6.73%,净利润更是下降了35.13%。市场环境变的挺糟糕的。

02

—

利 润 表

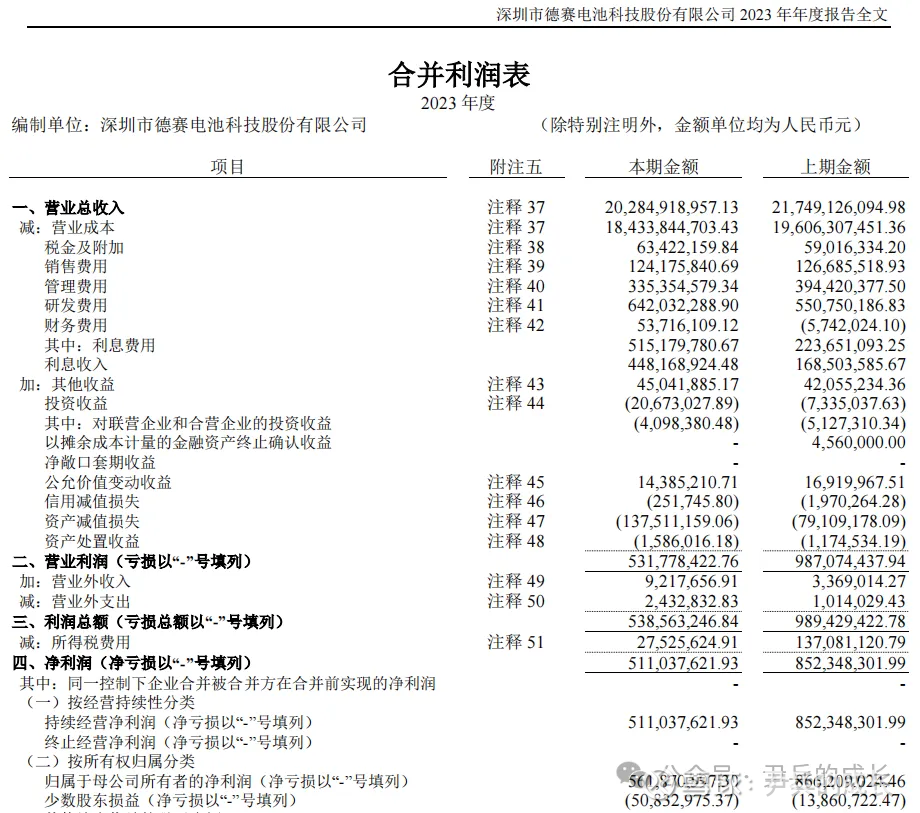

我们再来看看德赛电池的2023年年报的利润表:

德赛电池的净利润为:5.11亿。

德赛电池的营业利润为:5.31亿。

我们再来看看德赛电池的资本收益率情况:

资 本 收 益 率=(息税前利润)/(有形资本)

资 本 收 益 率=5.31亿/77.14亿=6.88%

2023年贵州茅台的资本收益率:52.8%。

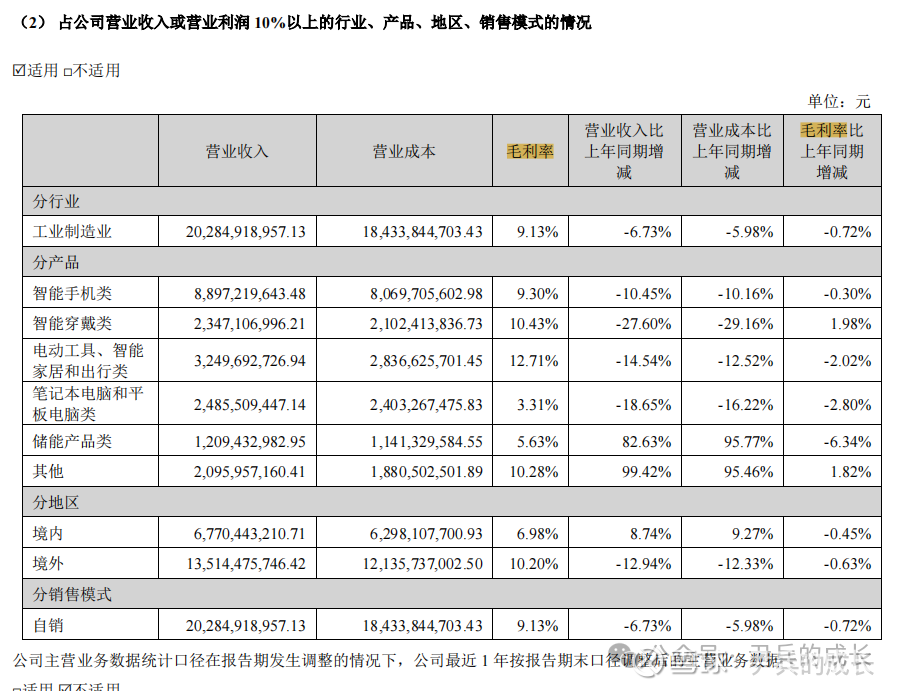

在电池行业,德赛电池主营产品的毛利率真低的离谱啊.没法拿这家公司当优秀公司。资本收益率太低了。

03

—

现 金 流 量 表

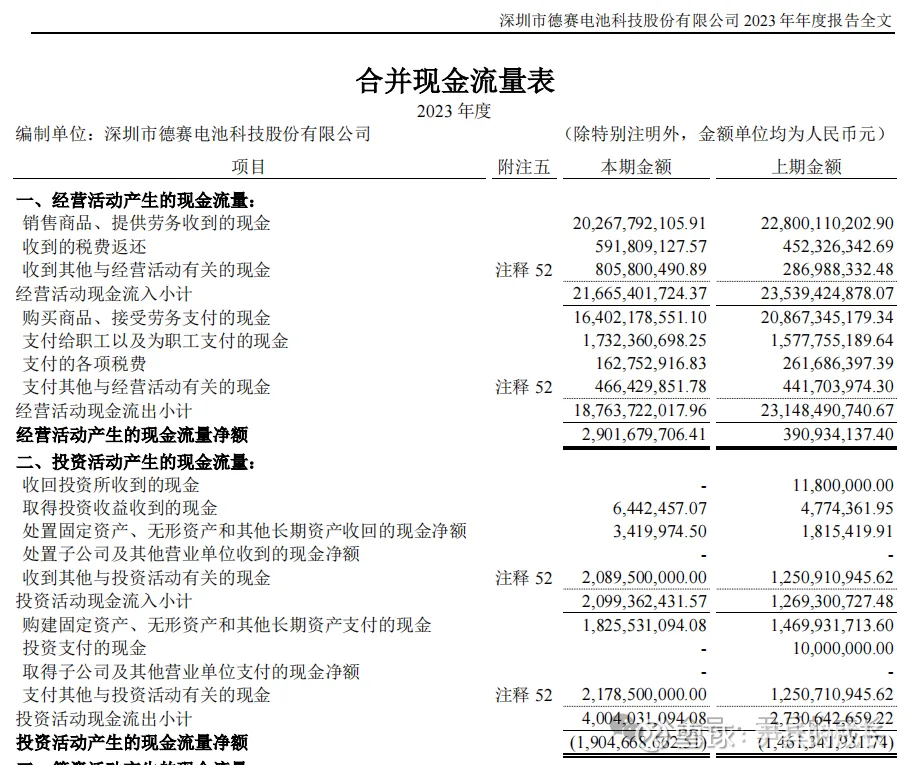

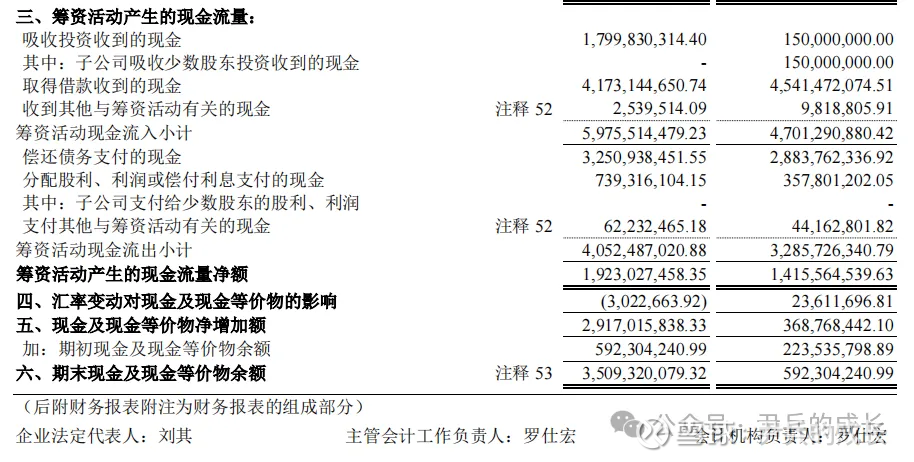

我们再来看看德赛电池2023年年报的现金流量表:

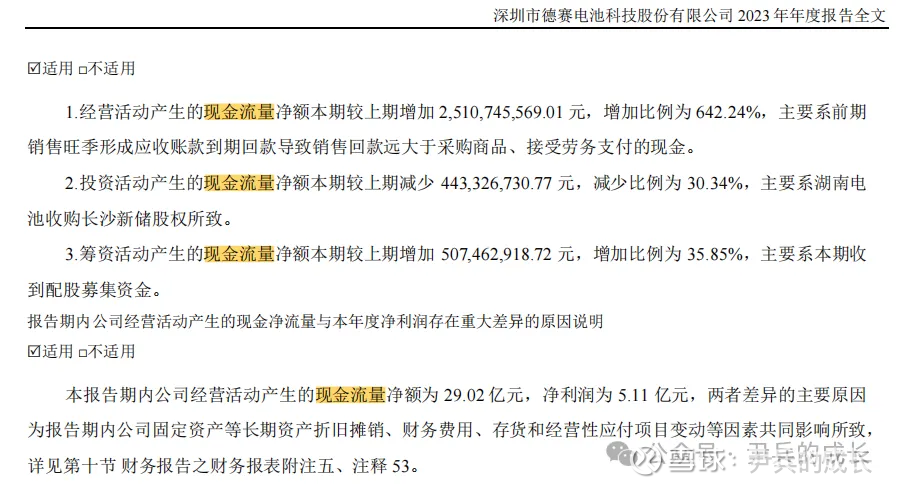

德赛电池日常经营现金流入挣了:216亿(大于营业收入202亿,非常健康);

德赛电池经营活动产生的现金流量净额:29亿(是正数;远大于净利润5.11亿,非常健康);

德赛电池投资活动现金流入挣了:20.99亿(投资能力也非常棒);

德赛电池投资活动现金流入净额:-19.04亿(是负数);

德赛电池股东投了:59.74亿(仍然需要大股东大量的投入);

德赛电池筹资活动产生的现金流量净额:-19.04亿(是负数)。

我们再来看看这家优秀的公司是不是足够便宜:

收益率=息税前利润/(股本市值+净有息债务)

有息负债 = 短期借款+长期借款+应付债券+一年内到期的非流动负债

有息负债 =7.18+29.39+0+4.51=41.08亿

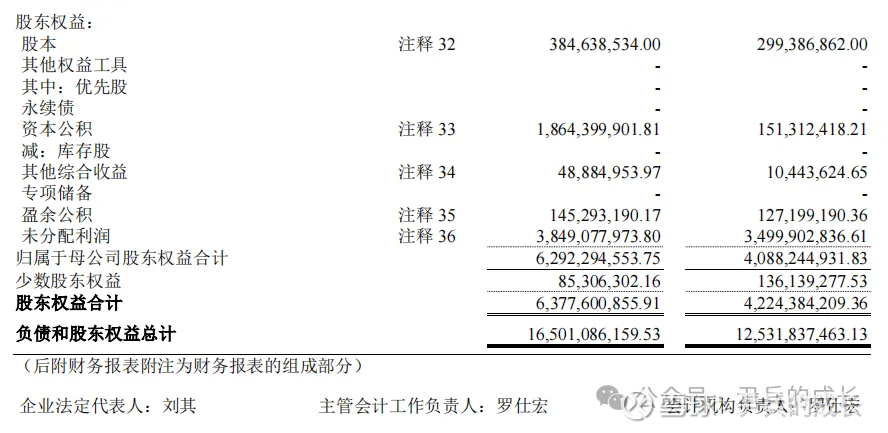

净有息负债 = 有息负债 - 货币资金 - 交易性金融资产

净有息负债 =41.08-36.32-0.89=3.87亿

收益率=5.31亿/(3.85*25.41+3.87)%=5.22%

我们仍然拿贵州茅台来对比一下,2023年茅台的收益率是:5.99%。(2024.8.13)

从这个角度来看,德赛电池的价格还是有一些性价比的。

我们再来看看2024年的经营情况:

主营收入微增了1.52%,净利润继续下降了38.7%。盈利情况不乐观。收益率还要适当下调。

我们也来模拟一下,如果我们有100万的启动资金,今天开始一次性买入德赛电池,看看在未来的几年内,我们的收益会如何。目前预期它短期内会有资金炒作一下它,长期来看,它的业绩堪忧。

总结:

资产负债表:有形资本77.14亿;

利润表:2023年年报资本收益率6.88%,他们的资本运用效率已经差了;

现金流量表:收益率5.22%,这个价位还是有些性价比了。但是2024年经营情况还是堪忧的。