践行价值投资-协创数据

原文发布于 尹兵的成长 于2025.2.3 于上海

“金融领域,特别是股市,令许多人望而生畏。然而,显而易见的是,投资决策对决定未来保障、退休选择以及供养你的家人起着重要的作用。股票是大多数人的投资组合中的重要组成部分,因此我想写一本简短易懂的投资指导,不仅要以我的孩子们都能理解的语言阐明事物的本质,而且我希望它成为诸多投资者的重要选择。

---乔尔.格林布拉特”

这一期我来分析一下物联网智能终端及数据存储设备细分领域的龙头上市公司:协创数据 ,看看这只股是否具有投资价值。看个股前,优先看管理层的分析。

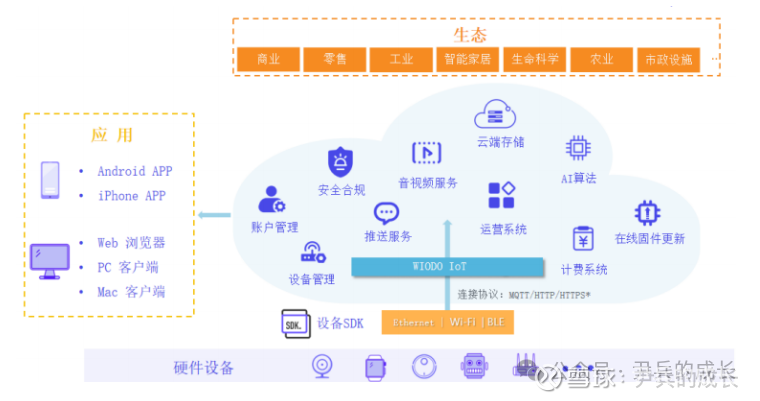

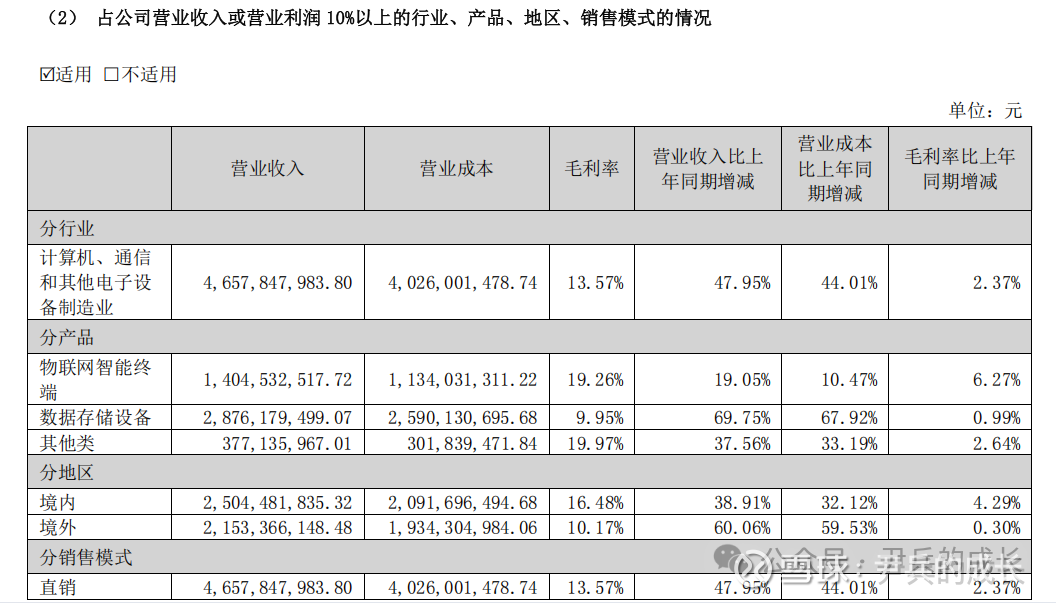

协创数据 的主营产品:

我们还是用数据说话。

01

—

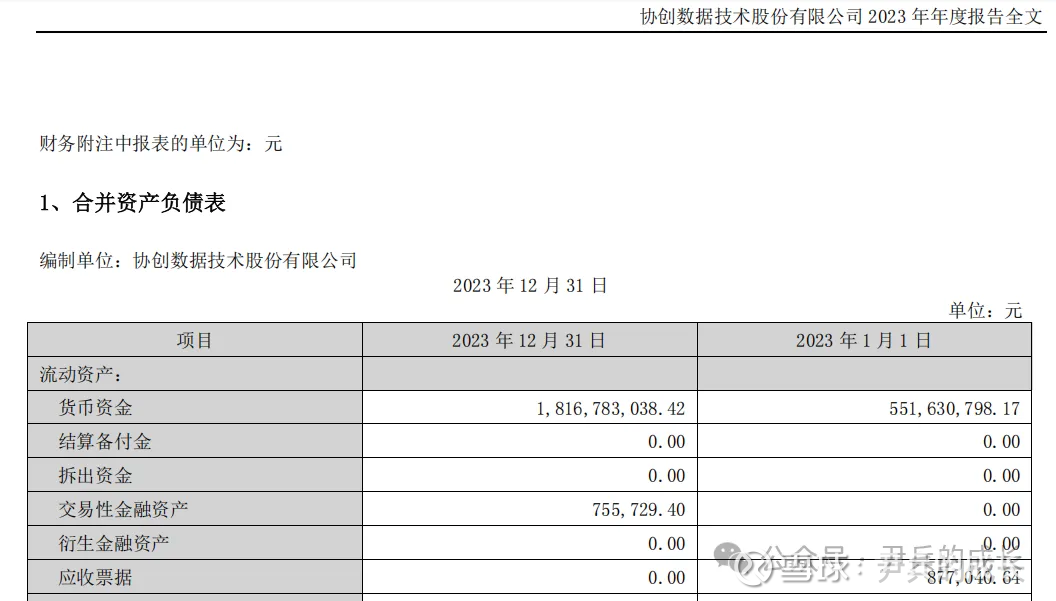

资 产 负 债 表

300857

2025.2.4日推荐价格91.25元/股

我们先来看看,协创数据 的:

资 本 收 益 率=(息税前利润)/(有形资本)

有形资本=净营运资本+固定资产

净营运资本=流动资产-流动负债

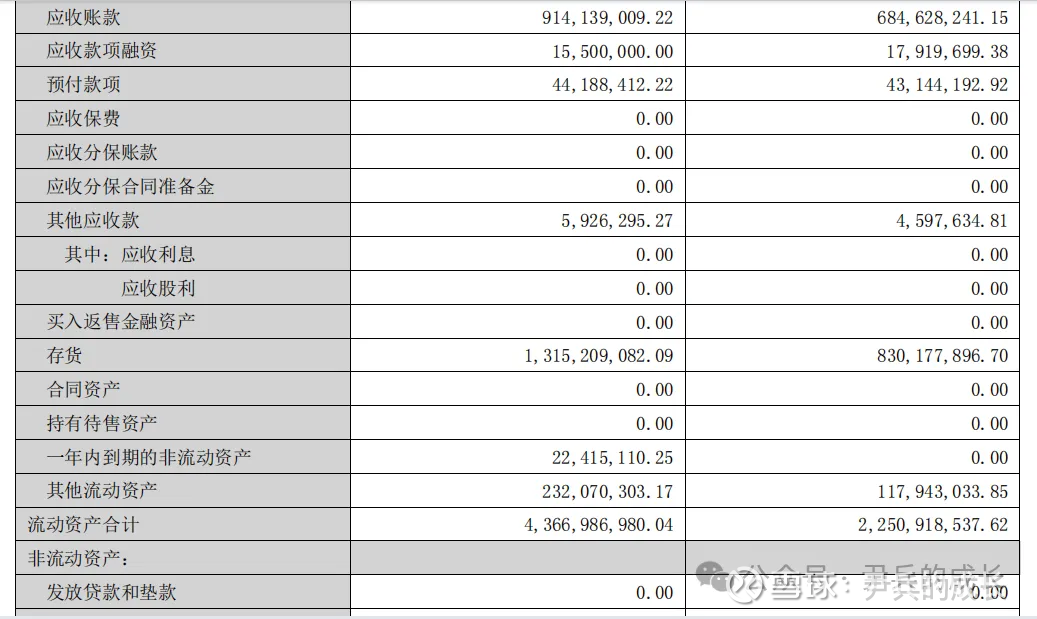

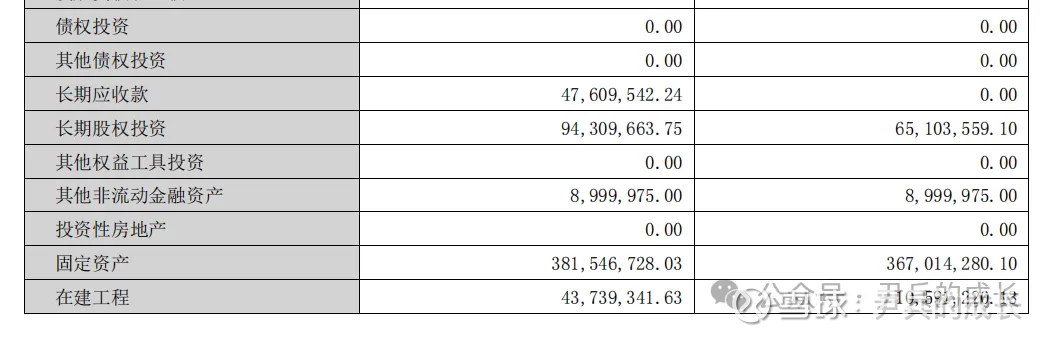

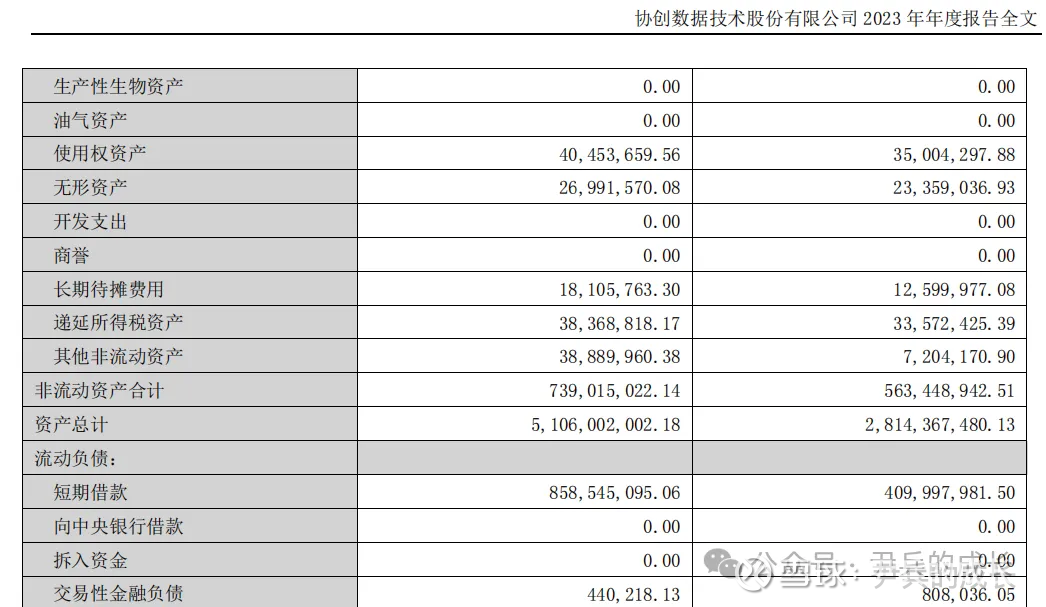

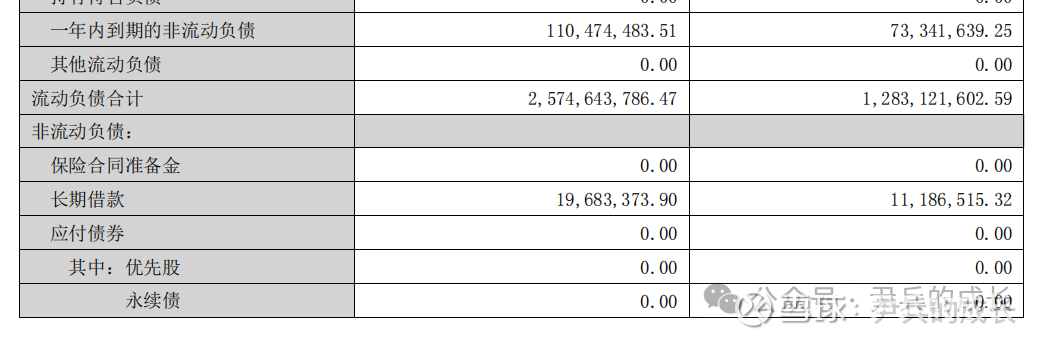

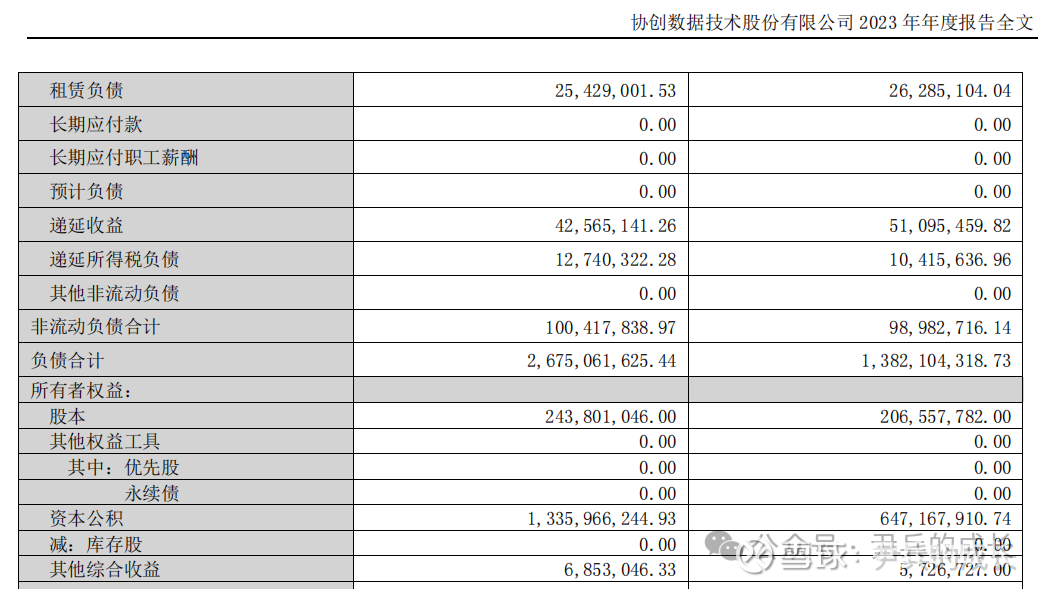

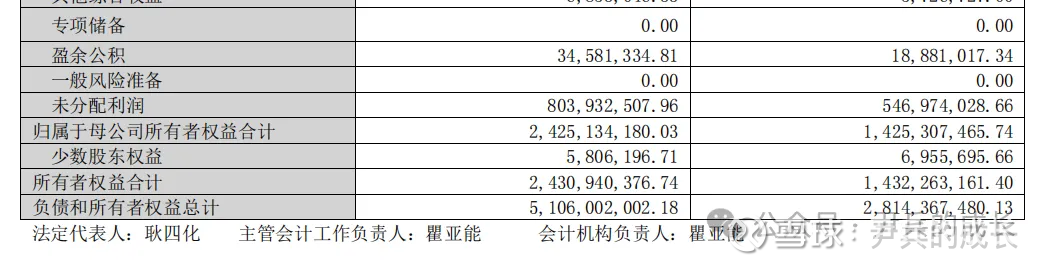

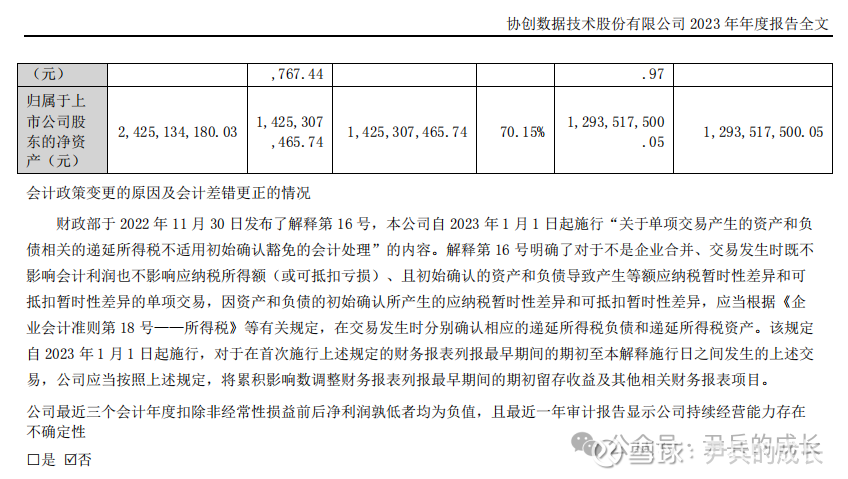

从协创数据 的2023年年报资产负债表中我们提取一下数据:

营运资本=43.66-25.74=17.92亿;

固定资产=3.81亿;

有形资本=17.92+3.81=21.73亿

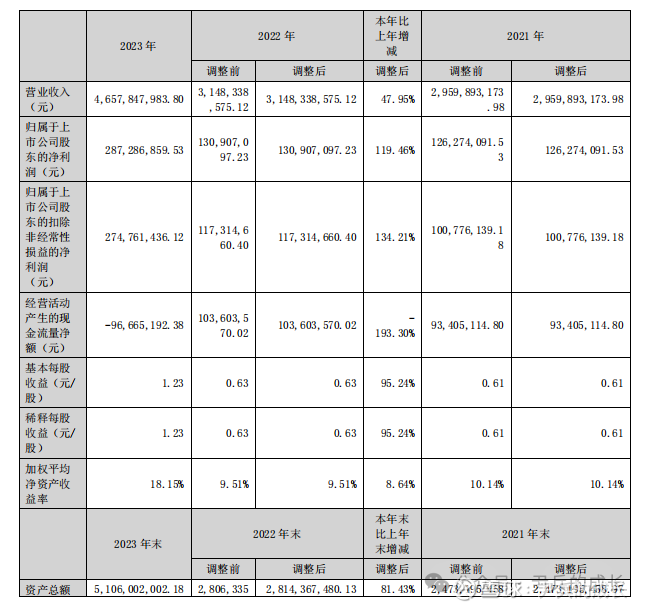

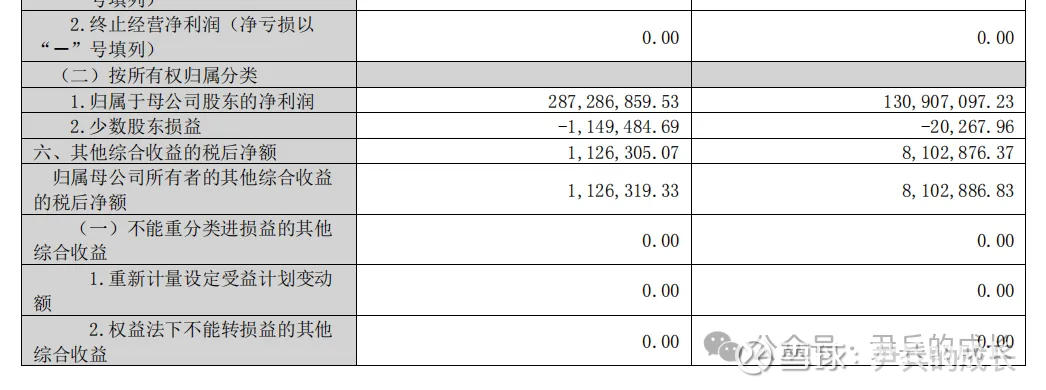

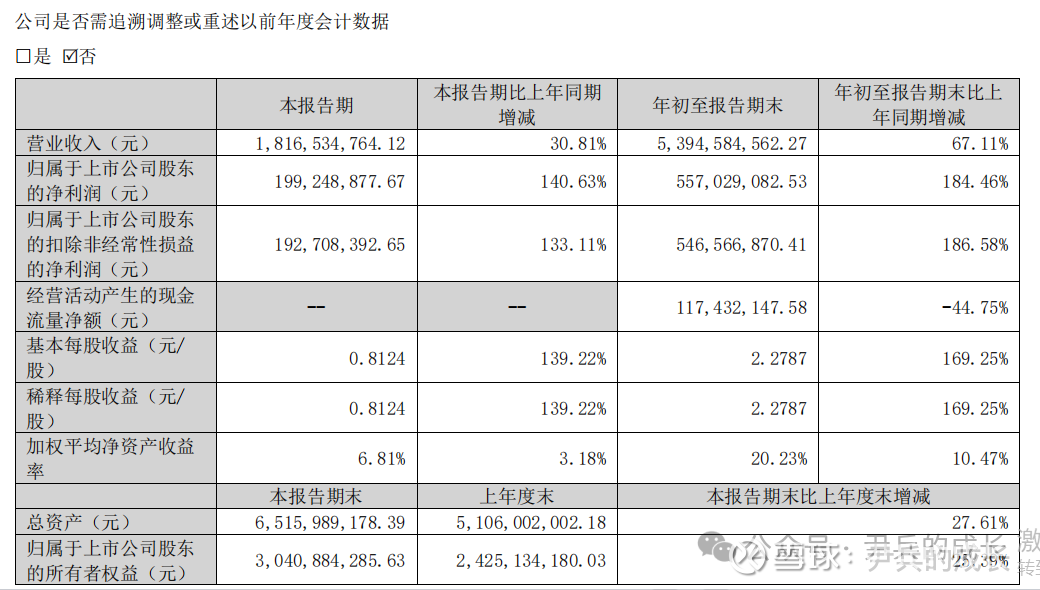

协创数据 2023年的总体营收较2022年增长了47.95%,净利润增长了119.46%!成绩非常棒。

02

—

利 润 表

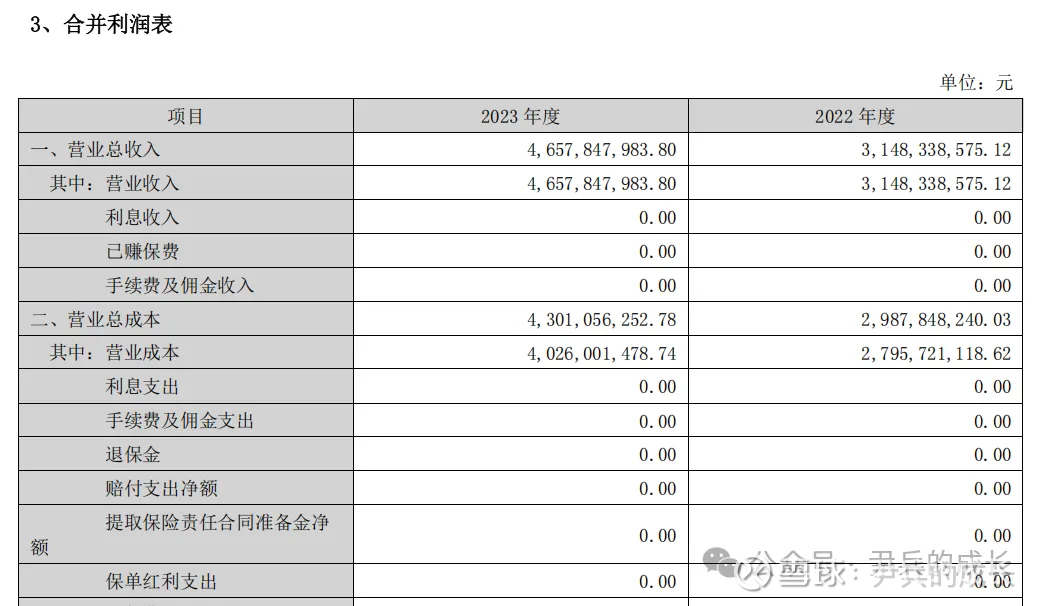

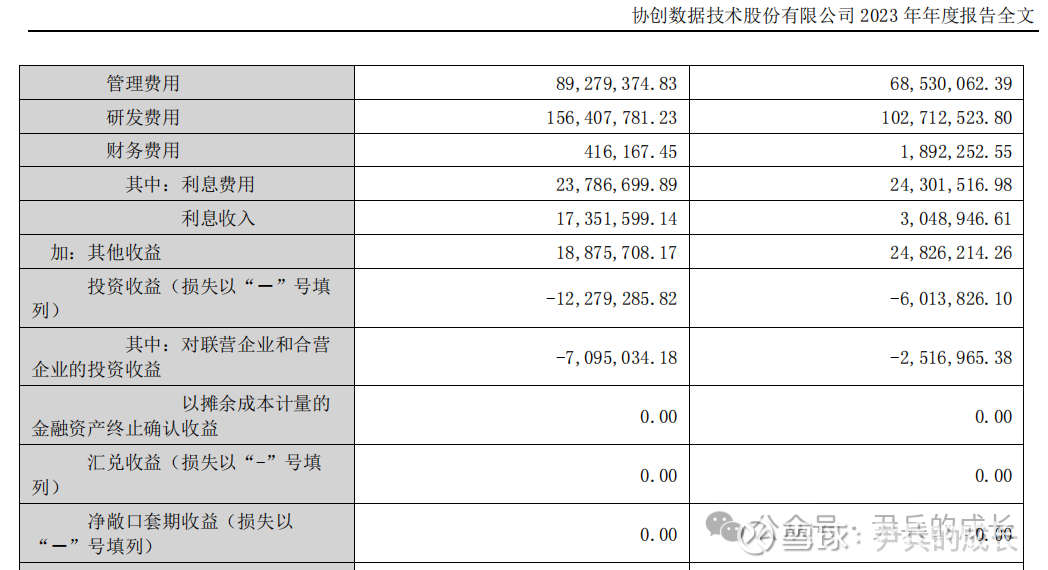

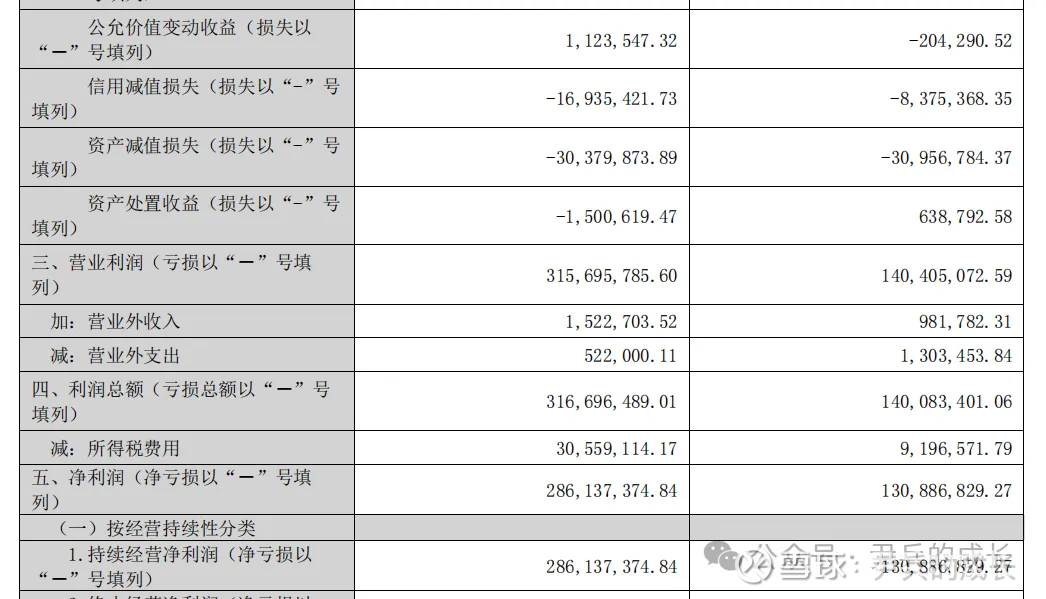

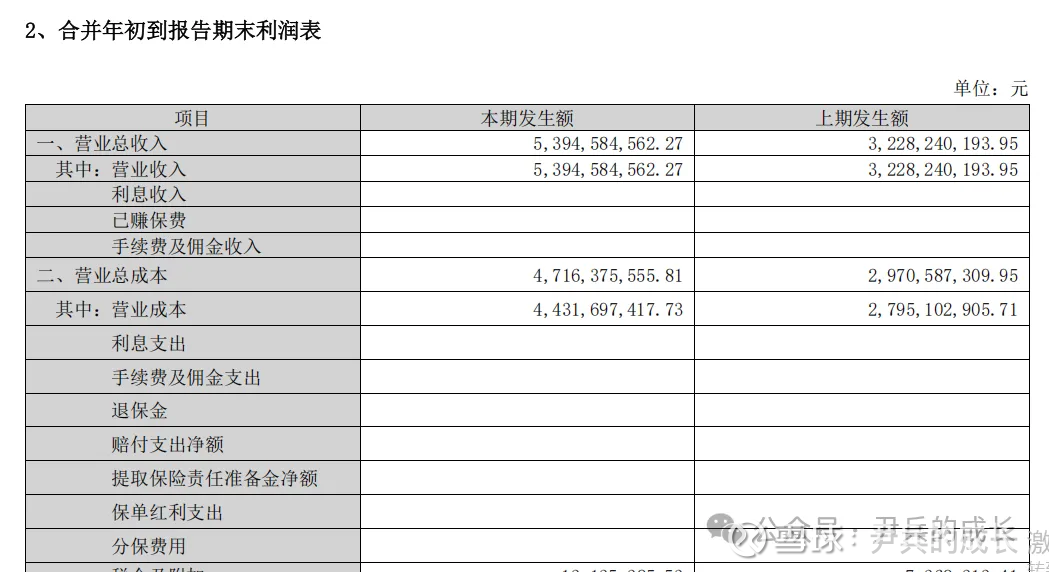

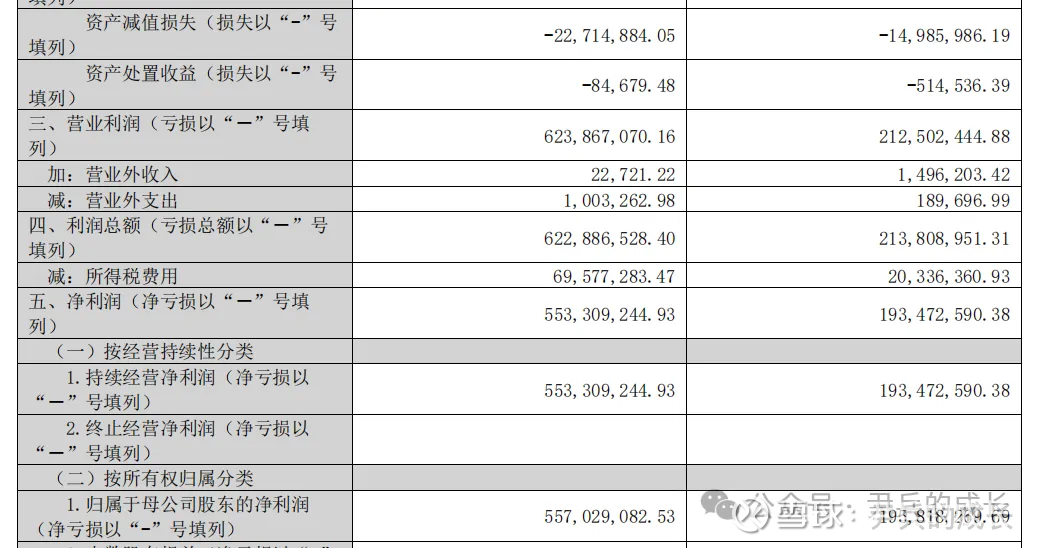

我们再来看看 协创数据 的2023年年报的利润表:

协创数据 的净利润为:2.86亿。

协创数据 的营业利润为:3.15亿。

我们再来看看 协创数据 的资本收益率:

资 本 收 益 率=(息税前利润)/(有形资本)

资 本 收 益 率=3.15亿/21.73亿=14.49%

2024年贵州茅台的资本收益率:50.9%。

(2025.1.10)

从它的毛利率来看,它的毛利率确实不高。但是它的资本收益率却不错。资本使用效率也较高。

03

—

现 金 流 量 表

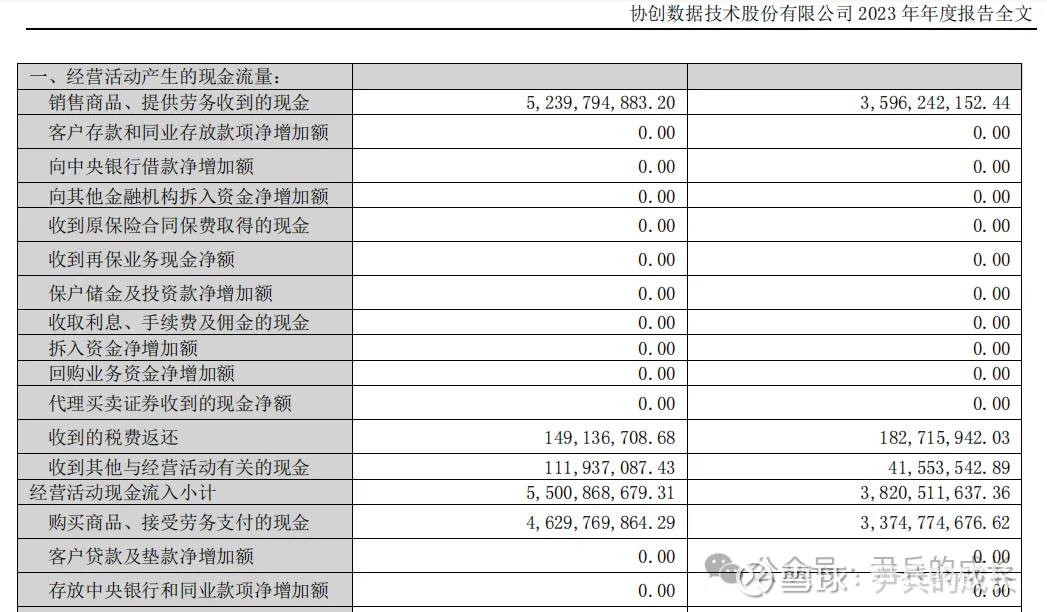

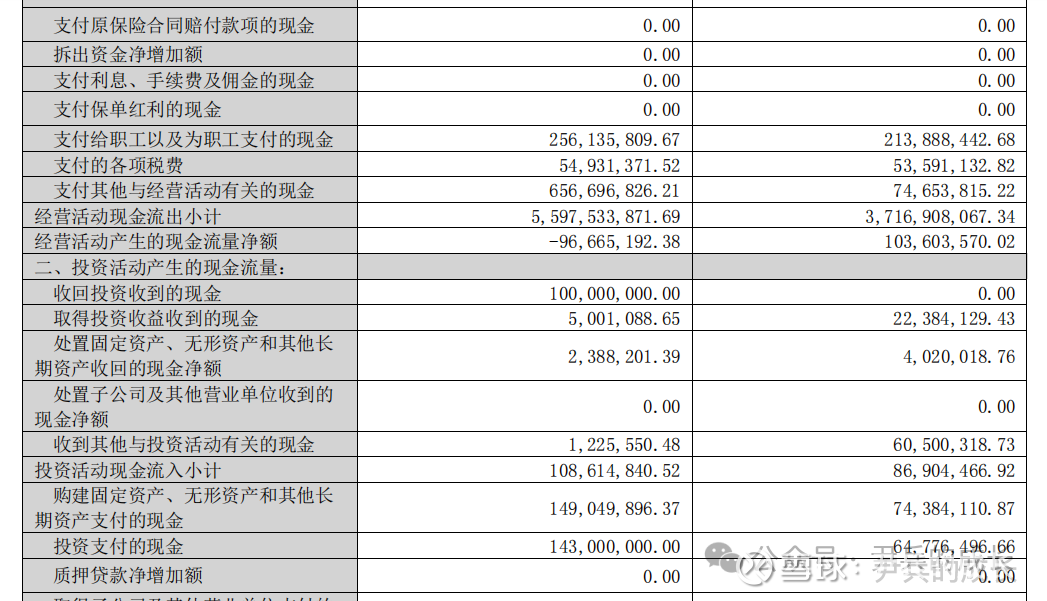

我们再来看看 协创数据 2023年年报的现金流量表:

协创数据 日常经营现金流入挣了:55亿(大于营业收入46.57亿,非常健康);

协创数据 经营活动产生的现金流量净额:-0.96亿(是负数;小于净利润0亿,非常不健康);

协创数据 投资活动现金流入挣了:1.08亿(投资能力很差);

协创数据 投资活动现金流入净额:-1.92亿(是负数);

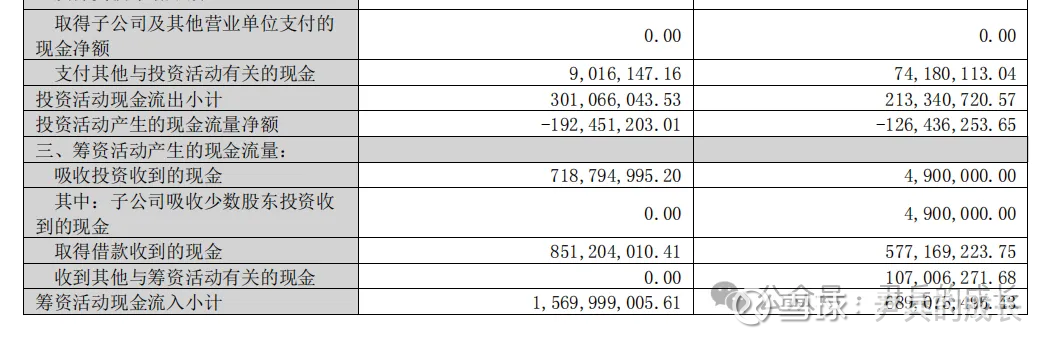

协创数据 股东投了:15.69亿(仍需要股东大量投入);

协创数据 筹资活动产生的现金流量净额:10.48亿(是正数)。

我们再来看看这家优秀的公司是不是足够便宜:

收益率=息税前利润/(股本市值+净有息债务)

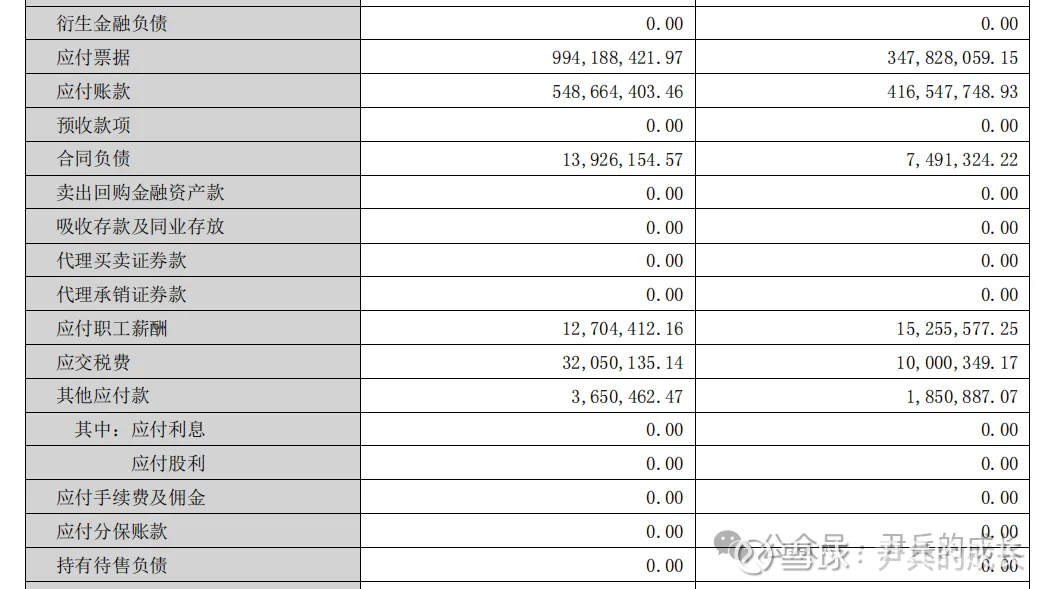

有息负债 = 短期借款+长期借款+应付债券+一年内到期的非流动负债

有息负债 =8.58+0.19+0+1.1=9.87亿

净有息负债 = 有息负债 - 货币资金 - 交易性金融资产

净有息负债 =9.87-18.16-0=-9.71亿

收益率=3.15亿/(2.45*91.25-9.71)%=1.47%

我们仍然拿贵州茅台来对比一下,2024年茅台的收益率是:6.3%。(2025.1.10)

这个价格相对应的收益率来说价格稍微有一点点性价比。

我们再来看看它2024年三季度的经营结果。

2024年三个季度主营收入增长了67.11%,净利润增长了184.46%。确实市场前景很广阔。

2024年三季度营业利润6.23亿,净利润5.53亿。预估2024年收益率能达到3.74%。这就对股价有不错的支撑了。

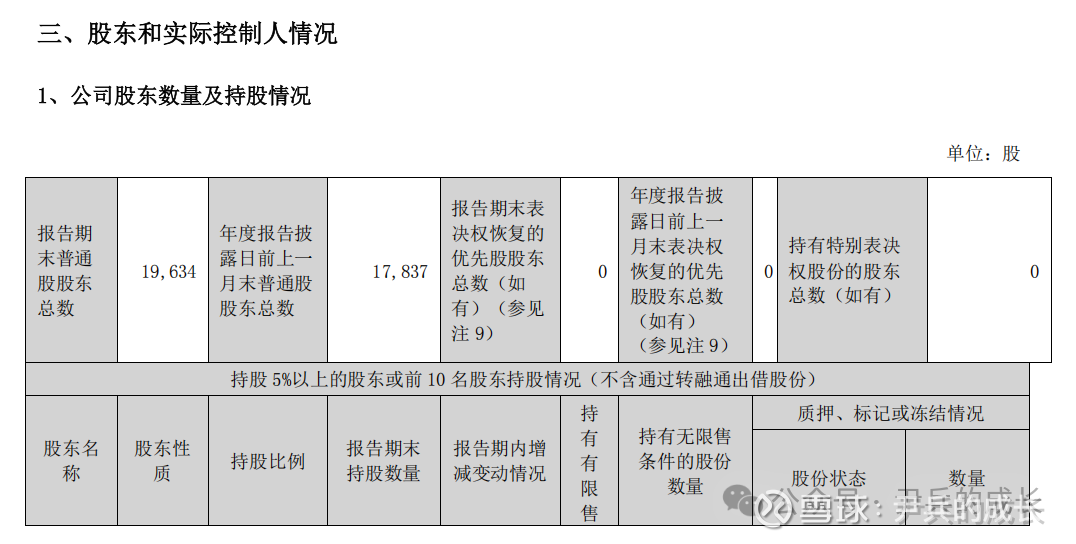

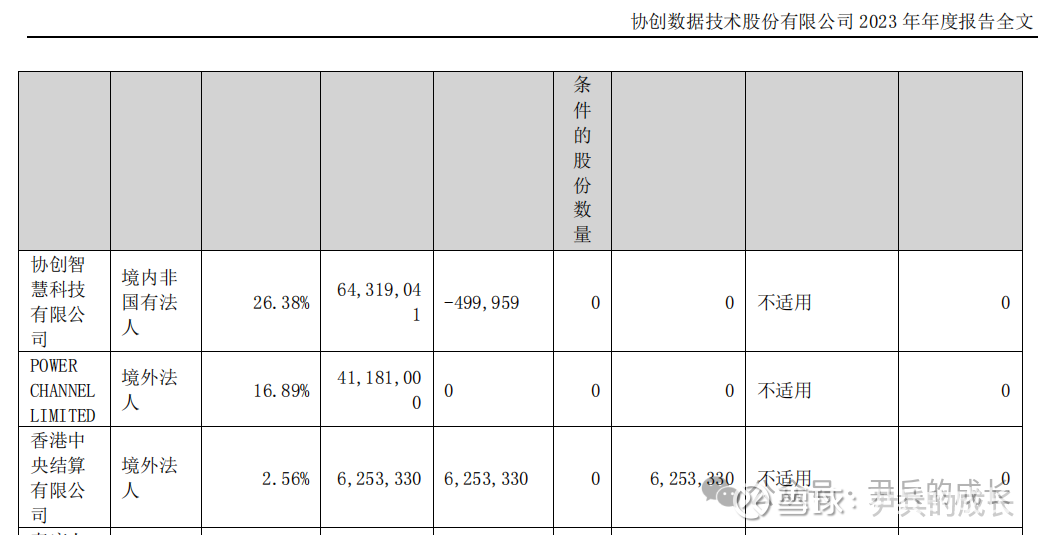

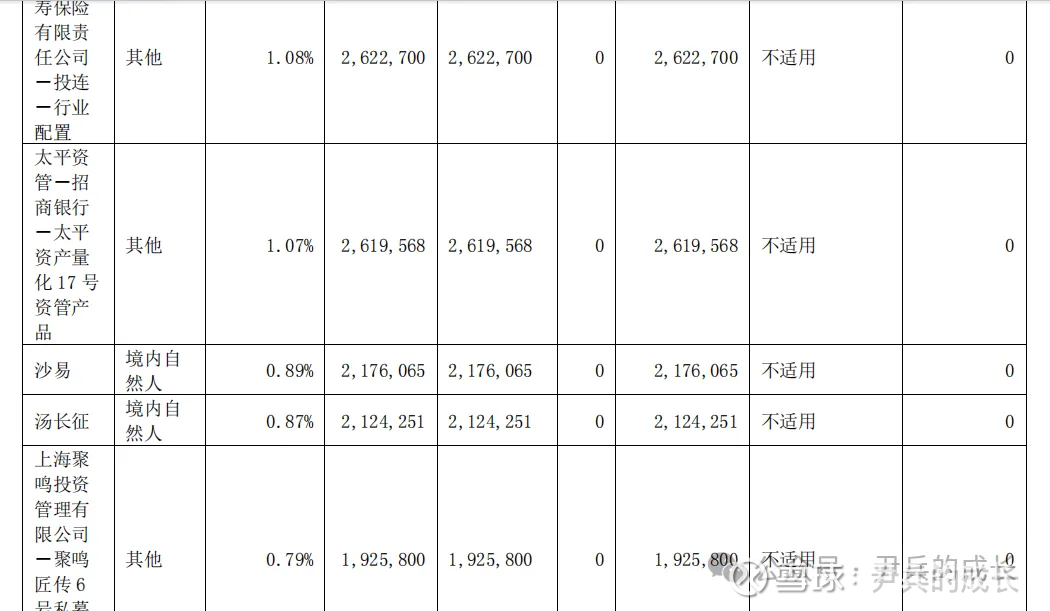

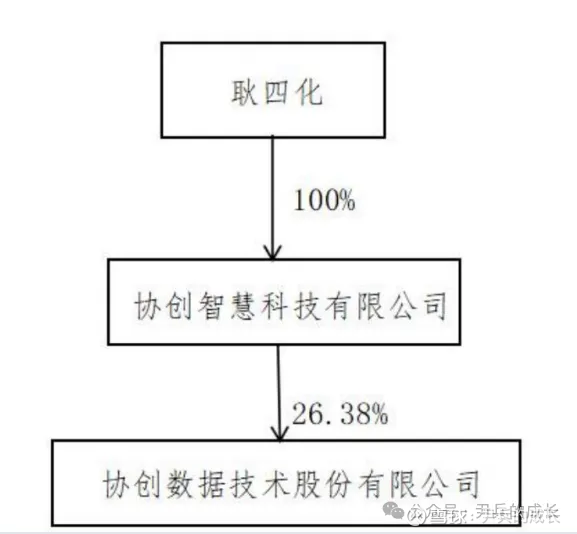

我们再从股东的角度看看这家公司的股东结构:

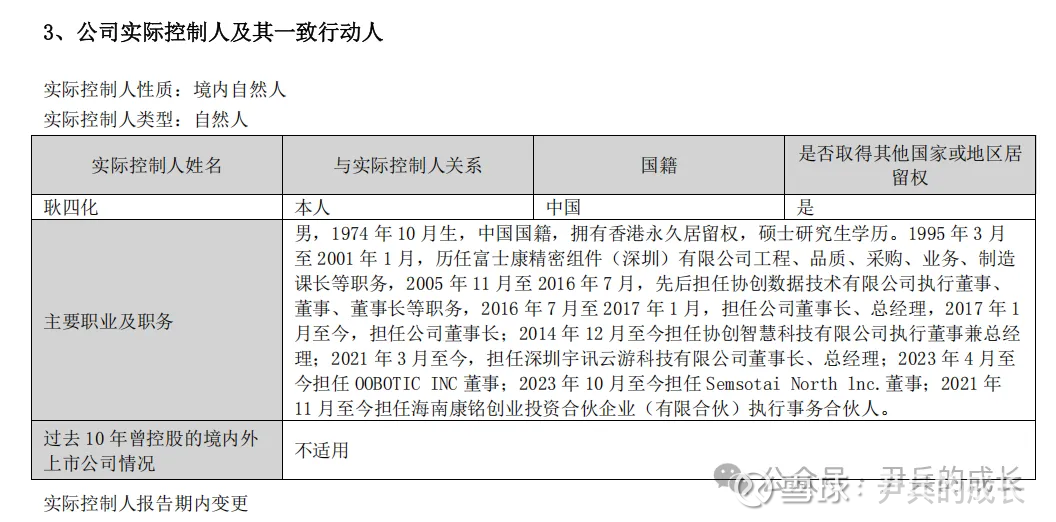

一、创始人耿四化履历概览

教育背景

毕业于西安电子科技大学通信工程专业(国内电子信息领域顶尖院校),奠定技术根基。

早期职业经历

华为技术有限公司:曾任职于华为研发部门,参与通信设备开发,积累硬件研发与供应链管理经验。

富士康科技集团:负责消费电子制造业务,熟悉大规模生产管理与国际客户合作模式。

创业历程

2005年创立协创数据:瞄准物联网与数据存储赛道,初期聚焦消费电子代工(ODM/OEM),逐步向自主研发转型。

2010年后战略升级:主导公司切入智能家居与云存储领域,布局AIoT软硬件一体化解决方案。

2020年创业板上市:带领协创数据登陆A股,募资加速技术研发与产能扩张。

二、核心能力与贡献

技术驱动战略

依托通信与电子制造背景,推动公司从代工厂向**“设计+制造+云服务”**全链条转型,形成技术壁垒。

主导成立上海、深圳研发中心,聚焦AI算法、边缘计算等关键技术,专利超200项(截至2023年)。

客户资源整合

凭借华为、富士康履历积累的行业人脉,早期绑定小米生态链、中国移动等头部客户,奠定订单基础。

拓展全球化合作,与亚马逊、Best Buy等国际品牌建立长期供应关系,海外收入占比超50%。

供应链管理优势

借鉴富士康经验,搭建高效柔性生产线,实现“小批量、多品类”快速交付,适应物联网终端碎片化需求。

布局合肥智能制造基地,降低生产成本,提升毛利率(2023年毛利率约18%,高于行业平均)。

三、行业评价与个人影响力

行业地位:耿四化被业内视为“物联网硬件制造领域的实干派”,擅长将技术商业化,多次获评**“中国安防行业领军人物”**。

管理风格:注重研发投入(年研发费用占比约5%),强调“以客户需求定义产品”,推动协创数据从跟随者向标准制定者转型。

资本运作:通过引入达晨创投等战略投资者,优化股权结构,为上市铺平道路。

四、创始人背景对公司的影响

技术基因:通信工程背景+华为/富士康履历,确保公司始终聚焦高附加值环节(如芯片级方案设计)。

国际化视野:早期布局海外市场,规避国内消费电子内卷,实现差异化竞争。

生态协同:与小米、中国移动等客户的深度绑定,受益于生态链红利(如小米智能家居设备放量)。

耿四化作为技术出身的连续创业者,兼具研发、制造与全球化运营经验,其履历深度契合协创数据的物联网+存储赛道定位。

我们也来模拟一下,如果我们有100万的启动资金,今天开始一次性买入协创数据,看看在未来的几年内,我们的收益会如何。目前预测最起码在今年这波牛市中 协创数据 短期内面临涨幅过大后的回调;长期来看,市场持续成长,它的股价就能得到基本面的支撑,还有上涨空间。只不过投资者要关注它的利润并非完全来自现金流的支撑。

总结:

资产负债表:有形资本21.73亿;

利润表:2023年年报资本收益率14.49%,是家经营不错的高科技企业,资本使用效率较高;

现金流量表:收益率1.47%,这个价位按说稍稍有一点性价比了,2024年三季度来看盈利也是出现了比较大的增长,预估收益率能达到3.74%。这就有不错的性价比了。