践行价值投资-江苏雷利

原文发布于 尹兵的成长 于2025.2.5 于上海

“金融领域,特别是股市,令许多人望而生畏。然而,显而易见的是,投资决策对决定未来保障、退休选择以及供养你的家人起着重要的作用。股票是大多数人的投资组合中的重要组成部分,因此我想写一本简短易懂的投资指导,不仅要以我的孩子们都能理解的语言阐明事物的本质,而且我希望它成为诸多投资者的重要选择。

---乔尔.格林布拉特”

这一期我来分析一下人形机器人产业链的上市公司:江苏雷利 ,看看这只优秀股是否具有投资价值。

江苏雷利 的主营服务:

我们还是用数据说话。

01

—

资 产 负 债 表

300660

2025.2.4日推荐价格43.99元/股

我们先来看看,江苏雷利 的:

资 本 收 益 率=(息税前利润)/(有形资本)

有形资本=净营运资本+固定资产

净营运资本=流动资产-流动负债

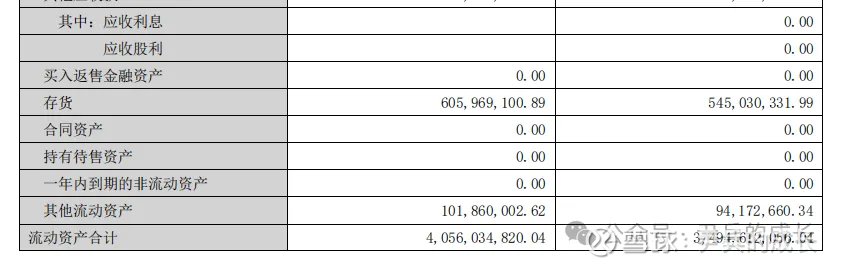

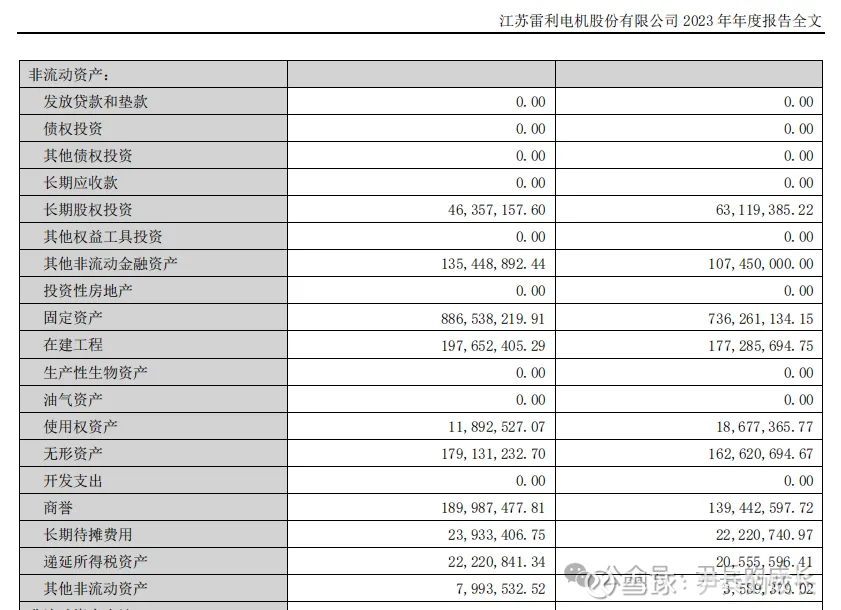

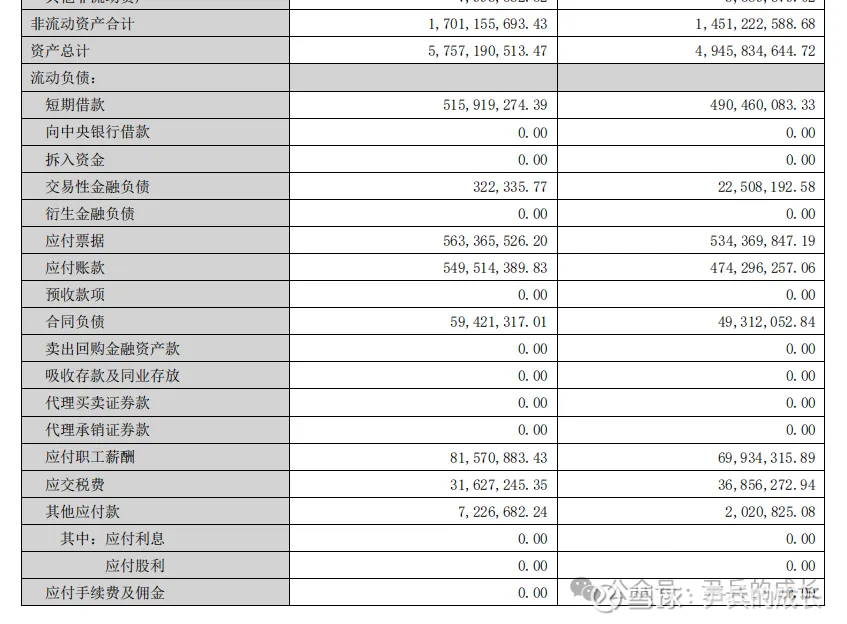

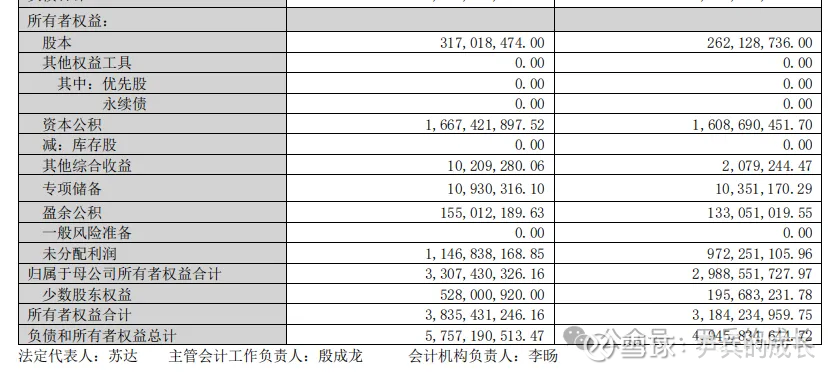

从 江苏雷利 的2023年年报资产负债表中我们提取一下数据:

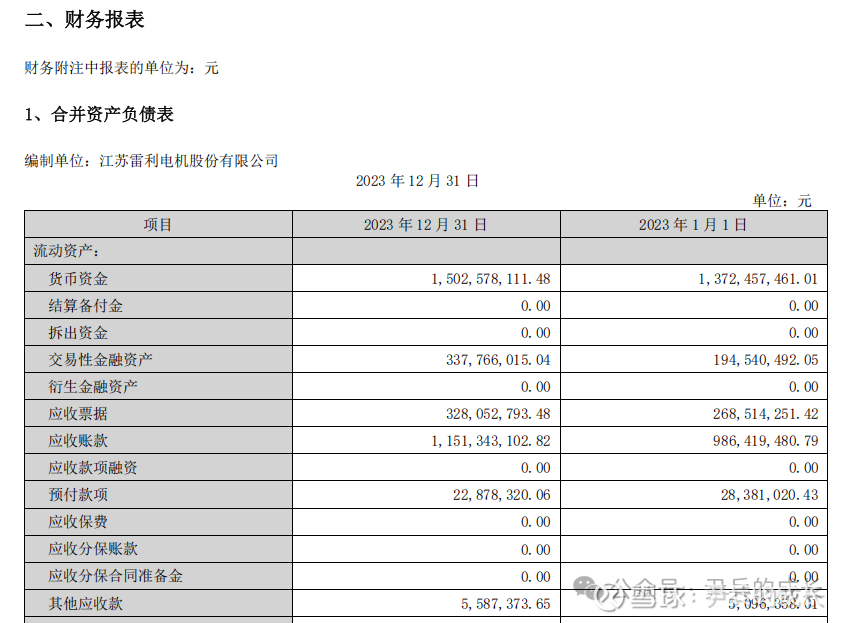

营运资本=40.56-18.61=21.95亿;

固定资产=8.86亿;

有形资本=21.95+8.86=30.81亿

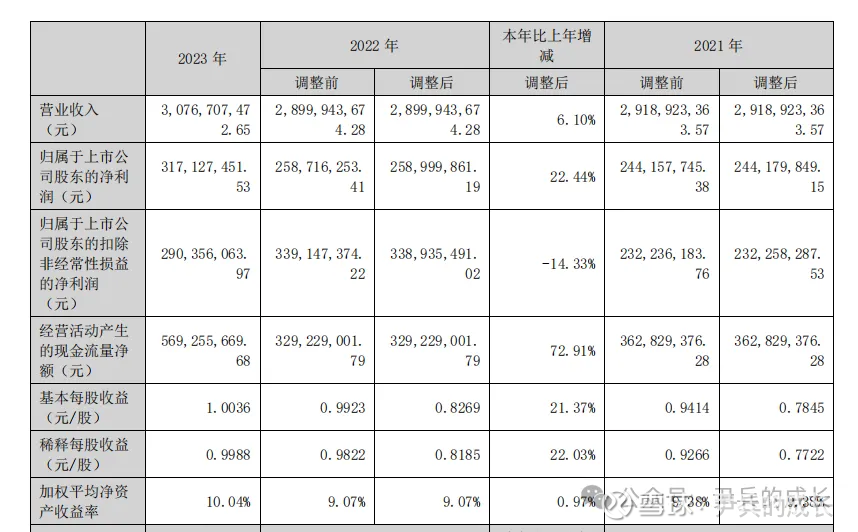

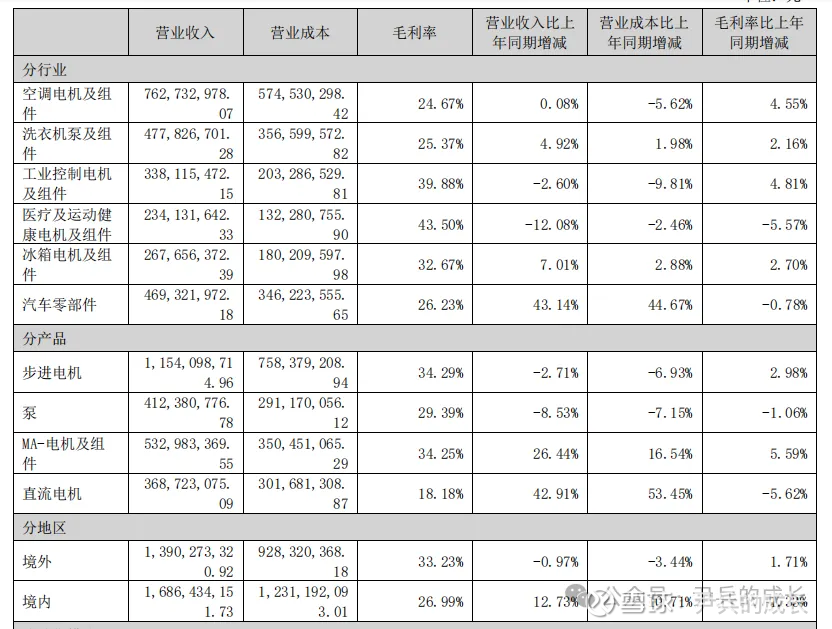

江苏雷利 2023年的总体营收较2022年增加了6.1%,净利润却增加了22.44%!

02

—

利 润 表

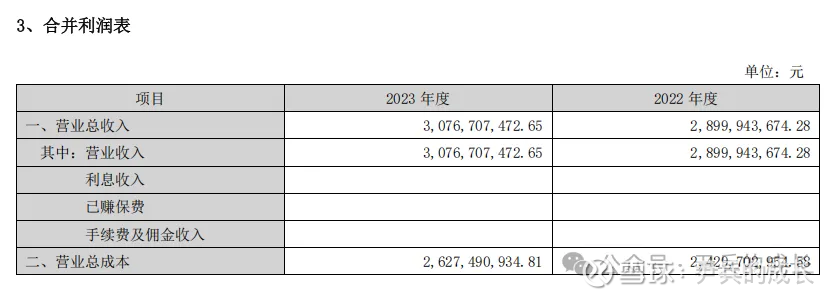

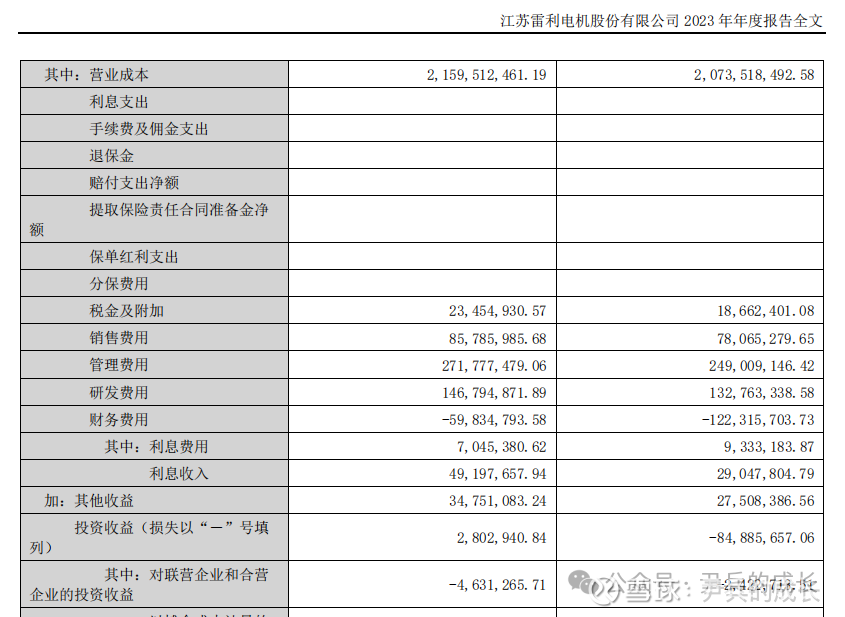

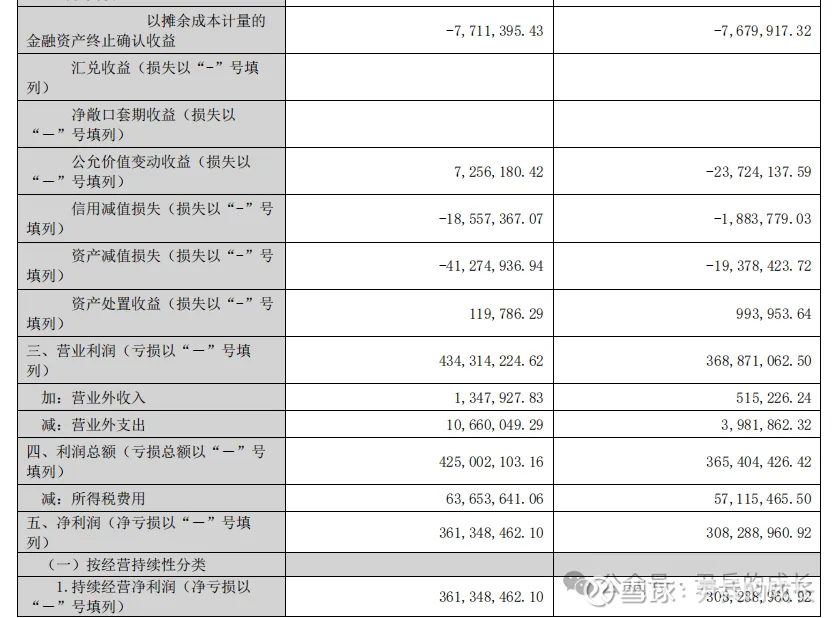

我们再来看看 江苏雷利 的2023年年报的利润表:

江苏雷利 的净利润为:3.61亿。

江苏雷利 的营业利润为:4.34亿。

我们再来看看 派斯林 的资本收益率:

资 本 收 益 率=(息税前利润)/(有形资本)

资 本 收 益 率=4.34亿/30.81亿=14.08%

2024年贵州茅台的资本收益率:50.9%。

(2025.1.10)

从它的毛利率来看,它的毛利率属于正常水平。它的资本收益率以及很不错了。资本运营效率比较高。

03

—

现 金 流 量 表

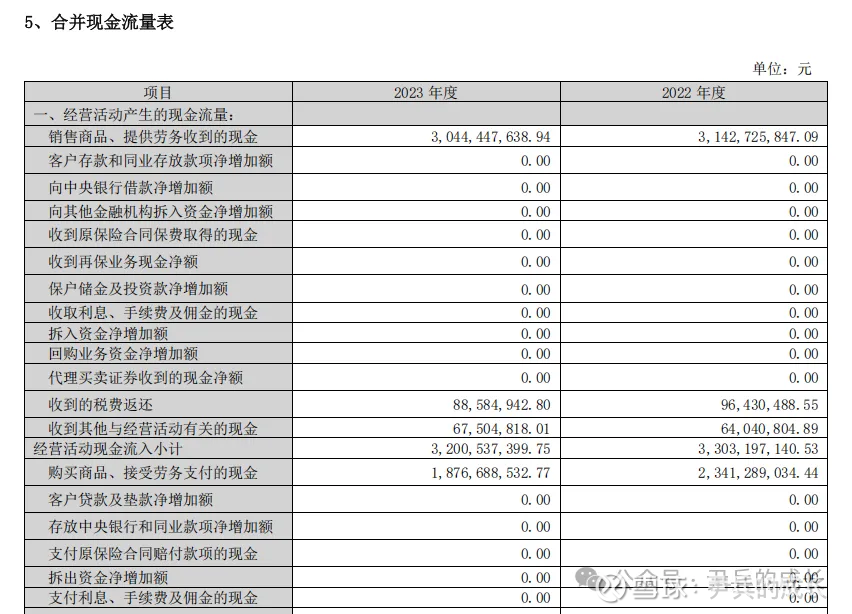

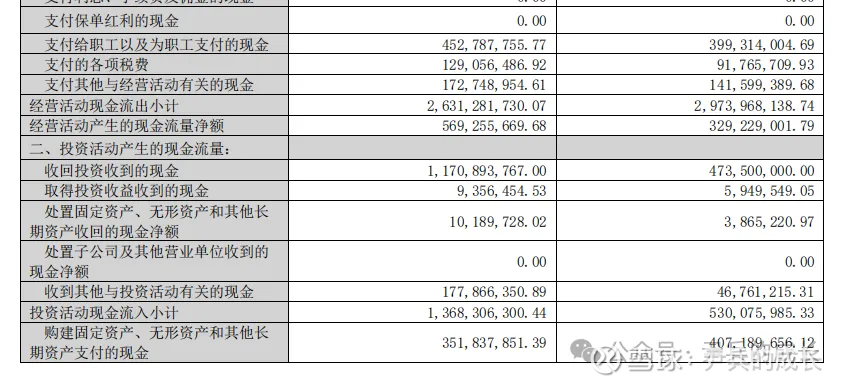

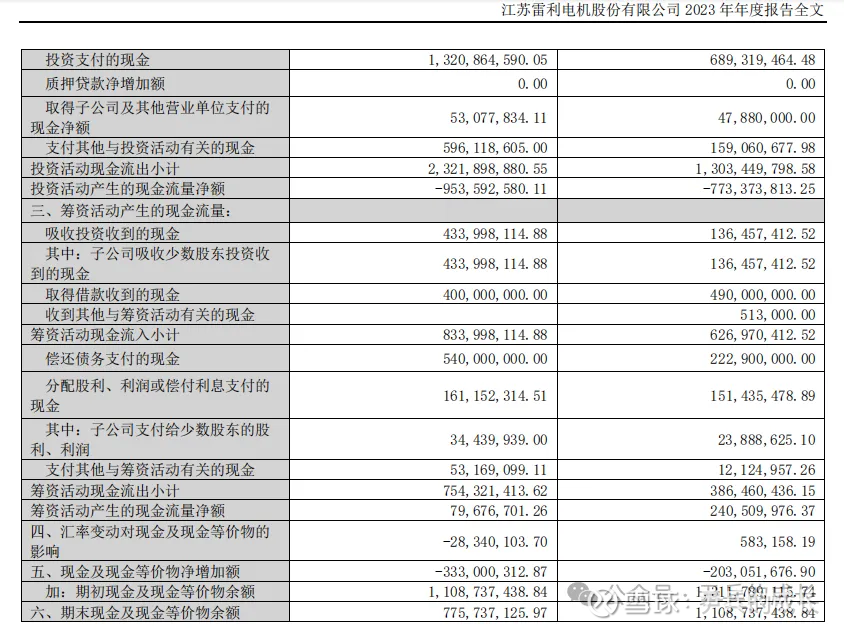

我们再来看看 江苏雷利 2023年年报的现金流量表:

江苏雷利 日常经营现金流入挣了:32亿(大于营业收入30.76亿,非常健康);

江苏雷利 经营活动产生的现金流量净额:5.69亿(是正数;大于净利润3.61亿,非常健康);

江苏雷利 投资活动现金流入挣了:13.68亿(投资能力不错);

江苏雷利 投资活动现金流入净额:-9.53亿(是负数);

江苏雷利 股东投了:8.33亿(仍需要股东大量投入);

江苏雷利 筹资活动产生的现金流量净额:0.79亿(是正数)。

我们再来看看这家优秀的公司是不是足够便宜:

收益率=息税前利润/(股本市值+净有息债务)

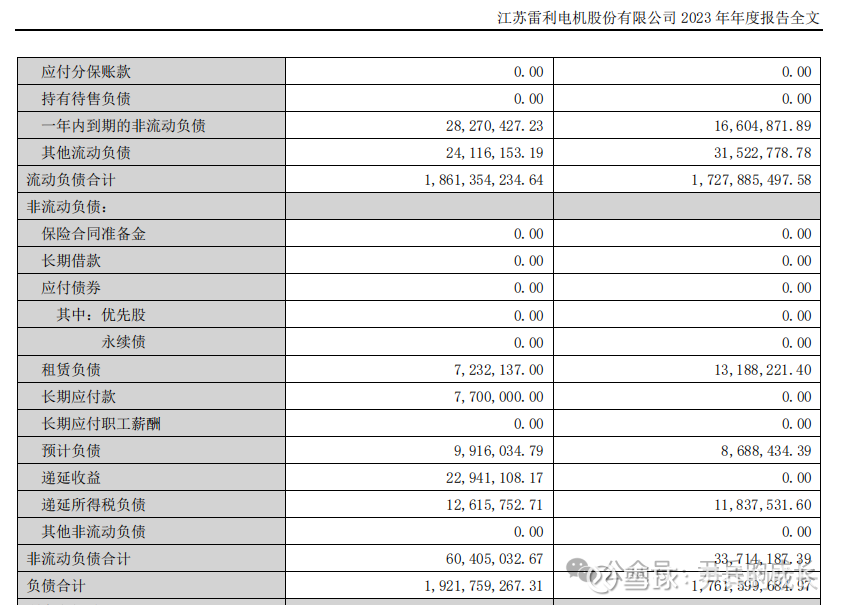

有息负债 = 短期借款+长期借款+应付债券+一年内到期的非流动负债

有息负债 =5.15+0+0+0.28=5.43亿

净有息负债 = 有息负债 - 货币资金 - 交易性金融资产

净有息负债 =5.43-15.02-3.37=-12.96亿

收益率=4.34亿/(3.19*43.99-12.96)%=3.4%

我们仍然拿贵州茅台来对比一下,2024年茅台的收益率是:6.3%。(2025.1.10)

这个价格相对应的收益率来说还是有不错的性价比的。

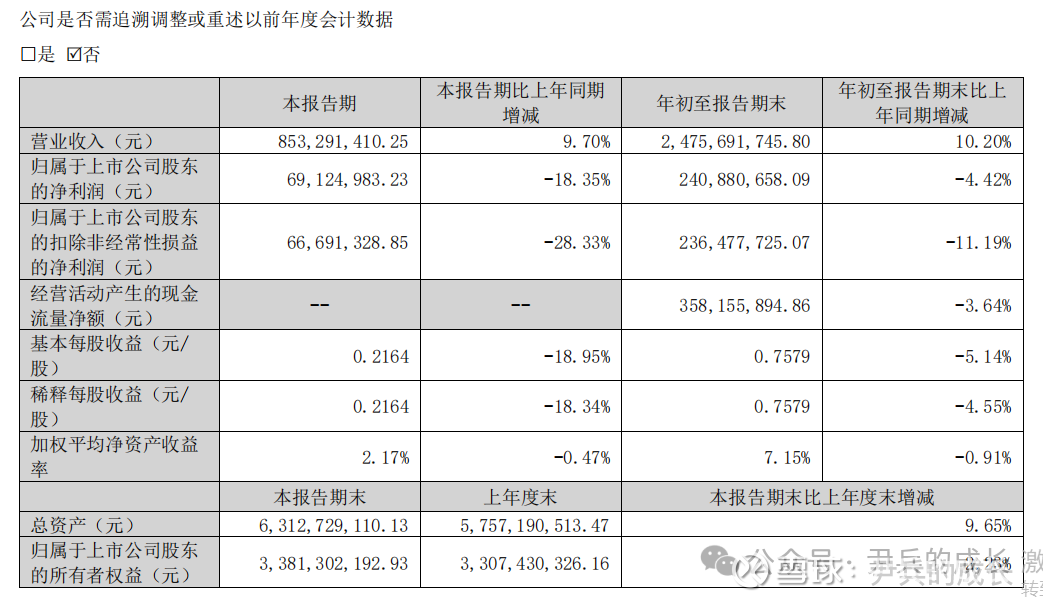

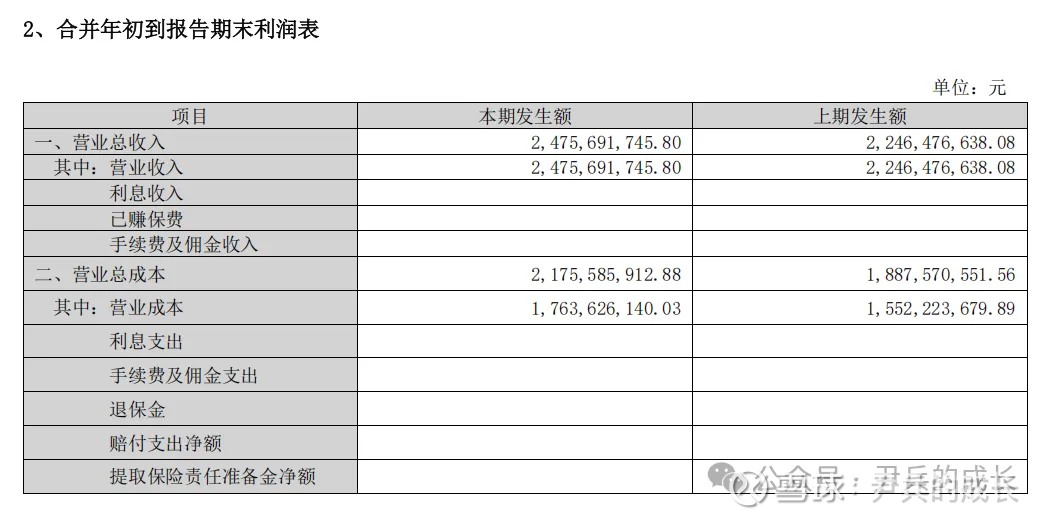

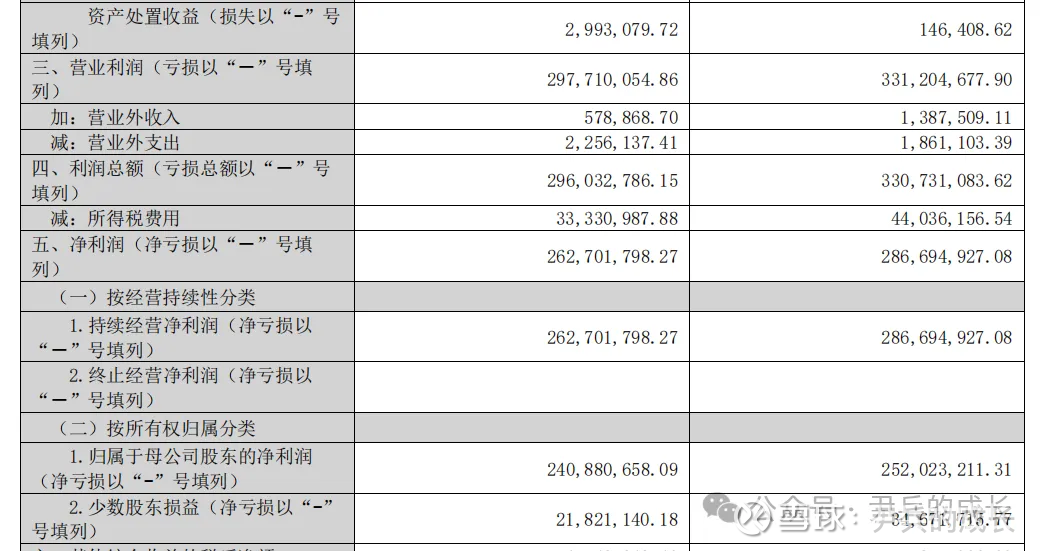

我们再来看看它2024年三季度的经营结果。

2024年三个季度主营收入增长了10.2%,净利润降低了4.42%。

2024年三季度营业利润2.97亿。预计2024年全年利润3.9亿左右。业绩有所下滑。

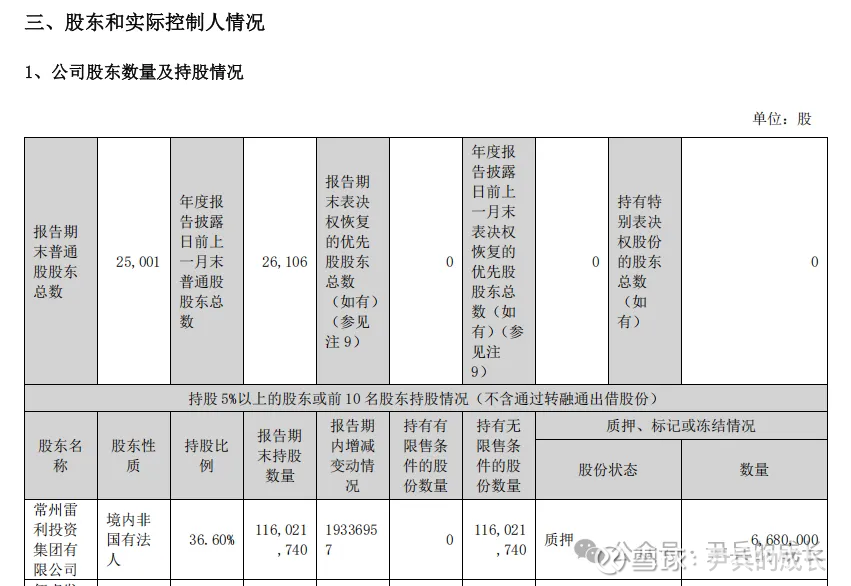

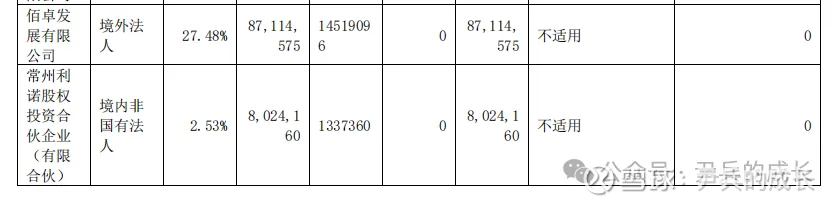

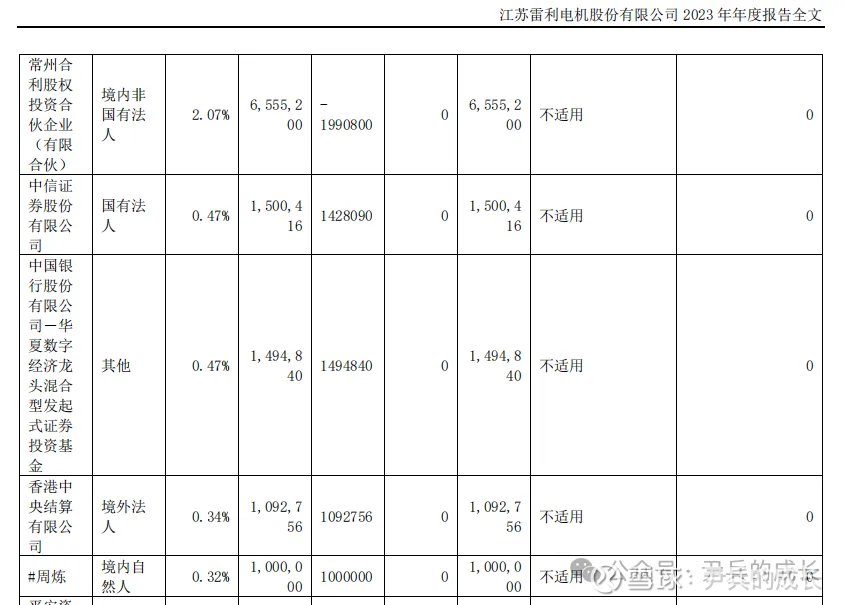

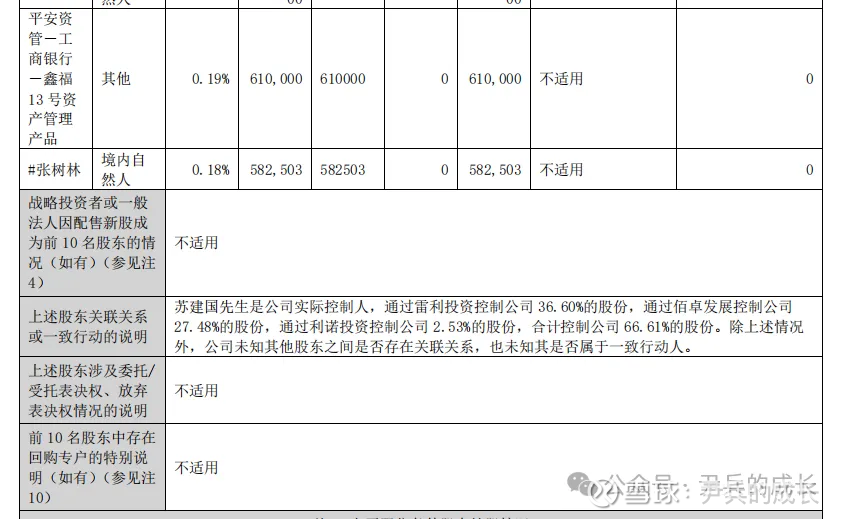

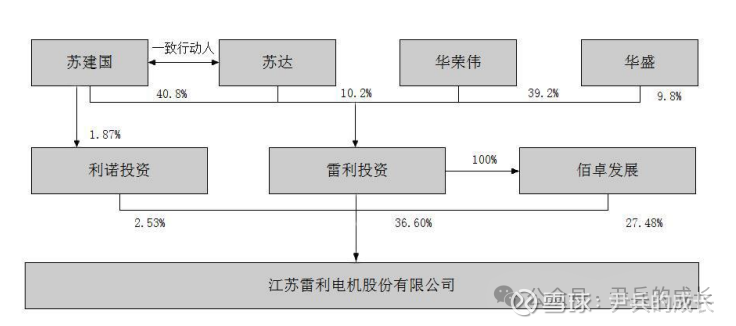

我们再从股东的角度看看这家公司的股东结构:

我个人对大股东的股权质押是极其反感的。

一、创始人苏建国履历概览

教育背景

南京航空航天大学:主修电气工程专业,奠定电机技术研发基础。

早期职业经历

国营电机厂工程师:1980年代在江苏某国营电机厂从事技术研发,积累微特电机设计与生产工艺经验。

外资企业技术顾问:1990年代为多家外资电机企业提供技术咨询服务,接触国际先进制造标准。

创业历程

1993年创立雷利电机:初期聚焦家用电器微型电机(如空调步进电机),为美的、格力等头部家电企业配套。

2000年后战略转型:推动产品向汽车电子(新能源车水泵电机)、医疗设备(呼吸机电机)等高附加值领域拓展。

2017年深交所上市:带领雷利登陆创业板,募资扩大智能电机产能,布局工业自动化赛道。

二、核心能力与公司贡献

技术研发驱动

主导研发**无刷直流电机(BLDC)**技术,打破外资垄断,成为美的、海尔核心供应商。

设立江苏省微特电机工程技术研究中心,累计获授权专利超200项(截至2023年)。

客户资源整合

凭借早期家电行业积累,绑定格力、松下、惠而浦等全球客户,形成稳定订单池。

拓展汽车电子领域,进入比亚迪、蔚来供应链,新能源车电机营收占比提升至25%(2023年数据)。

国际化布局

在墨西哥、越南设立生产基地,规避贸易壁垒,降低对单一市场的依赖。

收购德国电机企业SMT,获取精密电机技术,切入欧洲工业自动化市场。

三、行业评价与管理风格

技术派企业家:苏建国被业内称为“微特电机技术布道者”,注重产学研合作(与哈工大共建联合实验室)。

务实战略:坚持“细分领域隐形冠军”路线,避开低端价格战,聚焦高毛利定制化产品。

风险意识:保持低负债运营(资产负债率长期<40%),预留充足现金流应对行业周期波动。

四、创始人背景对雷利的影响

技术基因

公司产品迭代周期短(年均推出20+新品),毛利率维持25%以上(高于行业平均15%)。

新能源车、医疗电机等高技术壁垒业务占比逐年提升,降低传统家电依赖。

客户粘性

通过“联合研发+定制生产”模式,与客户形成深度绑定,订单稳定性强。

家电行业下行周期中,凭借汽车电子业务对冲风险(2023年汽车电机营收增长40%)。

我们也来模拟一下,如果我们有100万的启动资金,今天开始一次性买入江苏雷利,看看在未来的几年内,我们的收益会如何。目前预测最起码在今年这波牛市中 江苏雷利 仍有继续不错的上升空间。

总结:

资产负债表:有形资本30.81亿;

利润表:2023年年报资本收益率14.08%,是家经营效率不错的高科技企业;

现金流量表:收益率3.4%,这个价位还是有些性价比的,虽然2024年三季度业绩有所下滑。