践行价值投资-华丰科技

原文发布于 尹兵的成长 于2025.2.8 于广东

“金融领域,特别是股市,令许多人望而生畏。然而,显而易见的是,投资决策对决定未来保障、退休选择以及供养你的家人起着重要的作用。股票是大多数人的投资组合中的重要组成部分,因此我想写一本简短易懂的投资指导,不仅要以我的孩子们都能理解的语言阐明事物的本质,而且我希望它成为诸多投资者的重要选择。

---乔尔.格林布拉特”

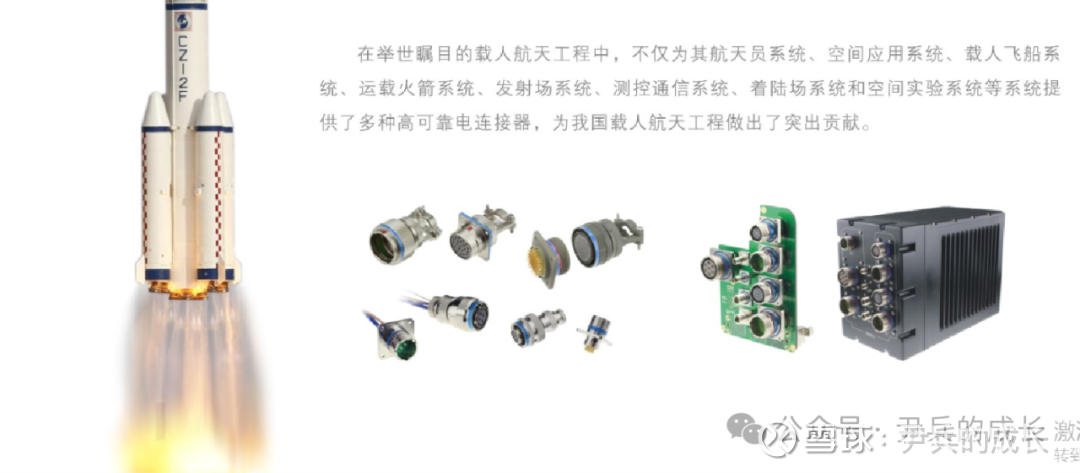

这一期我来分析一下国内高速背板连接器龙头企业的上市公司:华丰科技 ,看看这只电子元器件股是否具有投资价值。看个股前,优先看行业前景。

华丰科技 的主营产品:

我们还是用数据说话。

01

—

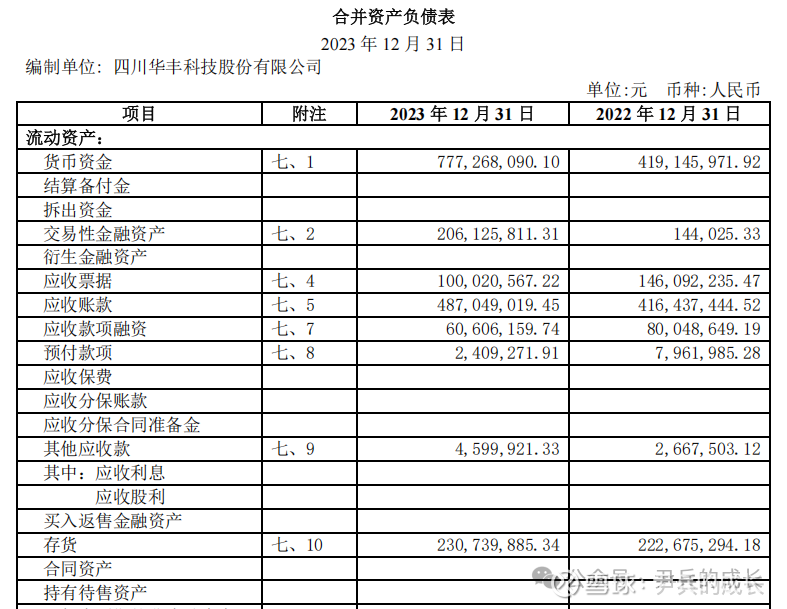

资 产 负 债 表

688629

2025.2.8日推荐价格46.47元/股

我们先来看看,华丰科技 的:

资 本 收 益 率=(息税前利润)/(有形资本)

有形资本=净营运资本+固定资产

净营运资本=流动资产-流动负债

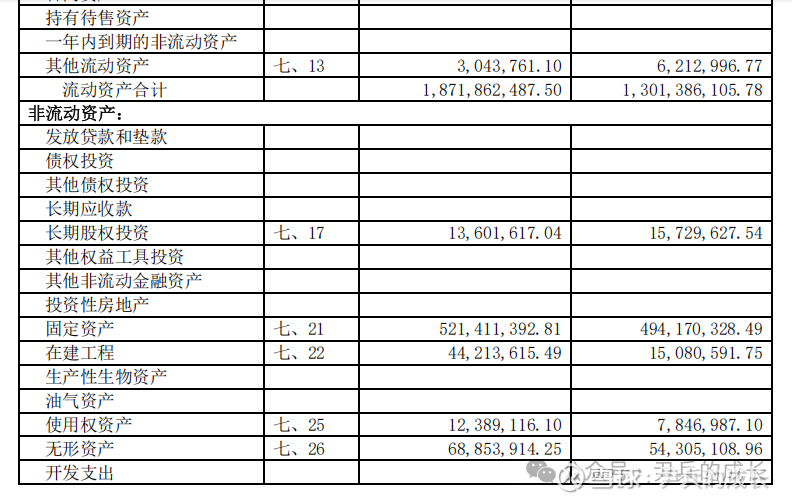

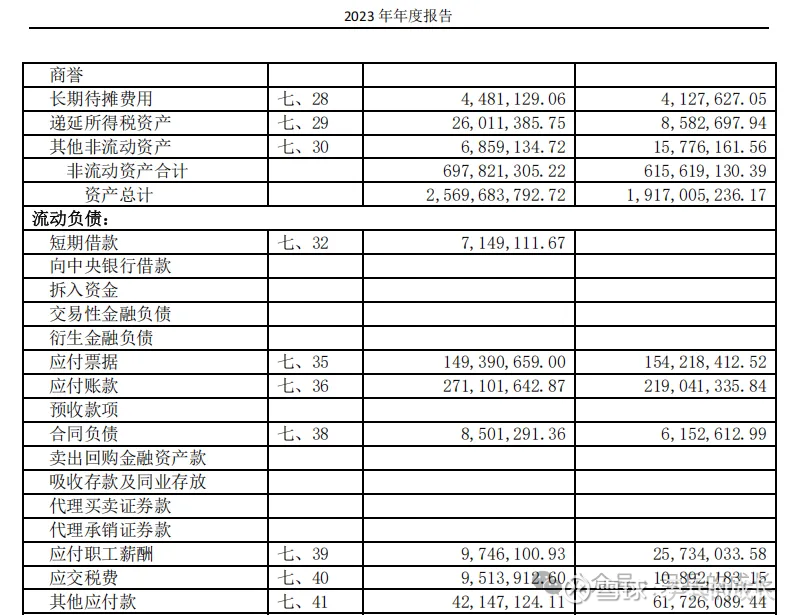

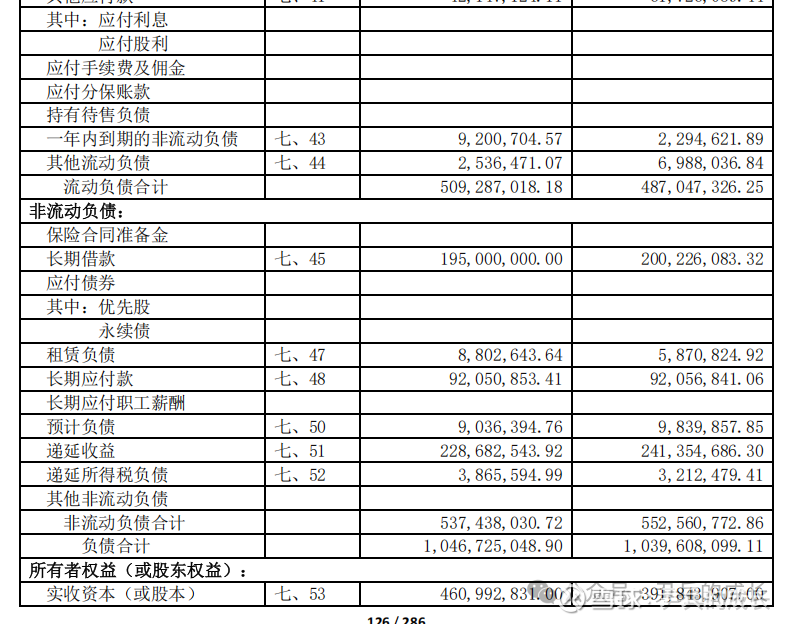

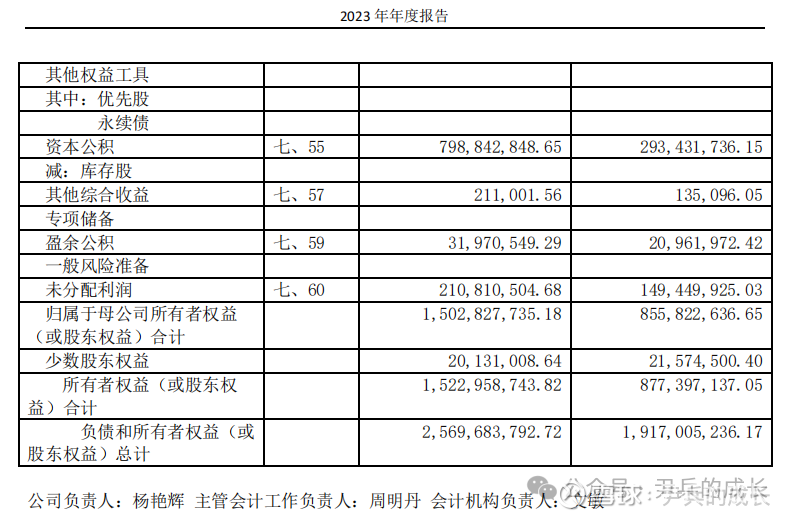

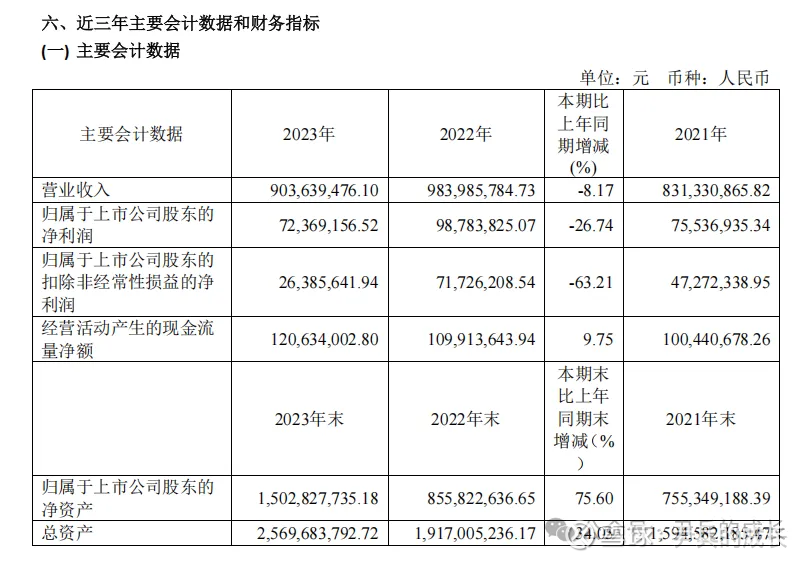

从华丰科技 的2023年年报资产负债表中我们提取一下数据:

营运资本=18.71-5.09=13.62亿;

固定资产=5.21亿;

有形资本=13.62+5.21=18.83亿

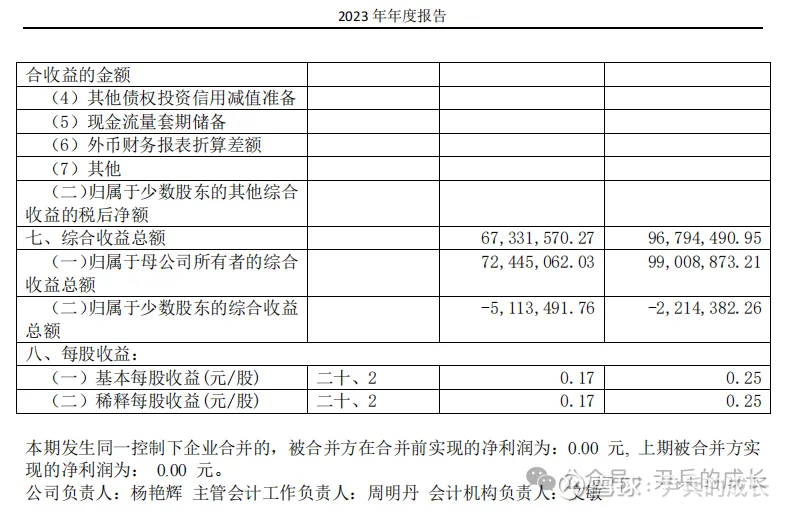

华丰科技 2023年的总体营收较2022年降低了8.17%,净利润降低了26.74%!

02

—

利 润 表

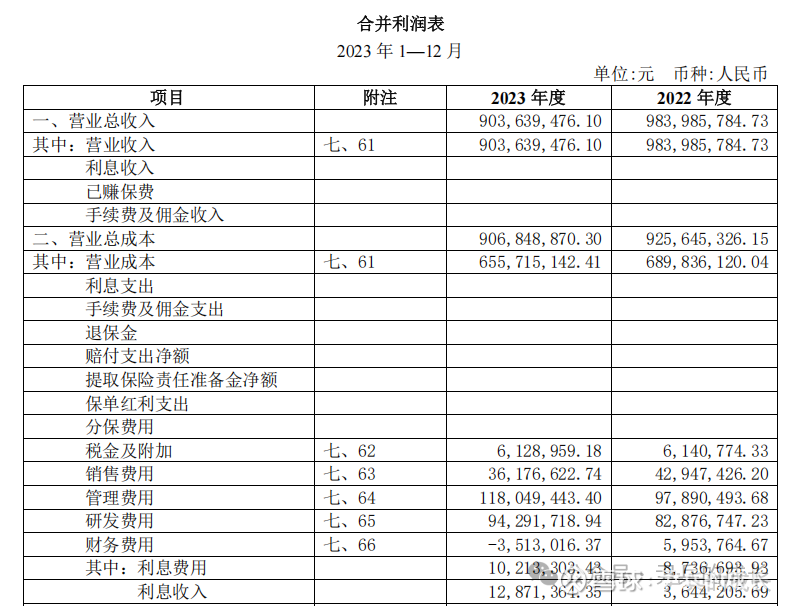

我们再来看看 华丰科技 的2023年年报的利润表:

华丰科技 的净利润为:0.67亿。

华丰科技 的营业利润为:0.5亿。

我们再来看看 华丰科技 的资本收益率:

资 本 收 益 率=(息税前利润)/(有形资本)

资 本 收 益 率=0.67亿/18.83亿=3.55%

2024年贵州茅台的资本收益率:50.9%。

(2025.1.10)

从它的毛利率来看,它的毛利率确实不错了。但是它的资本收益率却很差。资本运用效率太低。

03

—

现 金 流 量 表

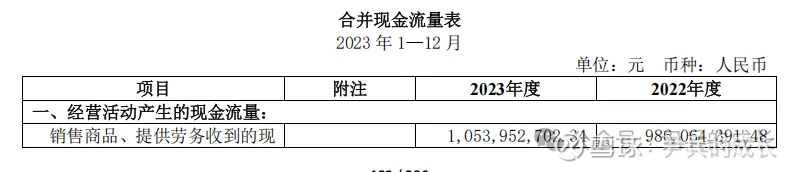

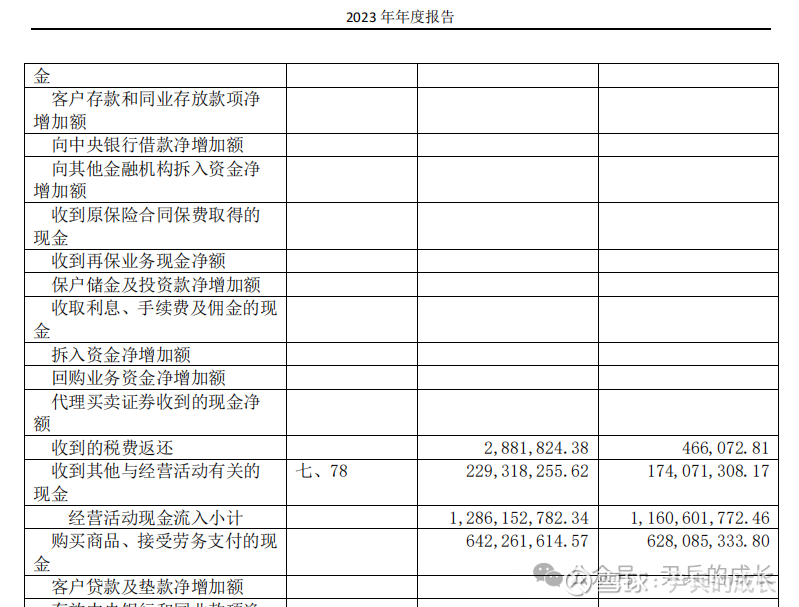

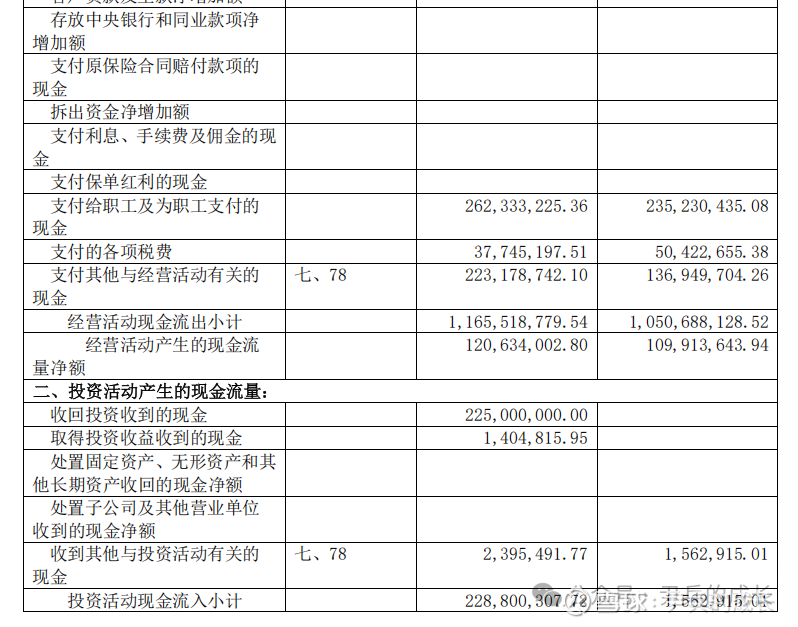

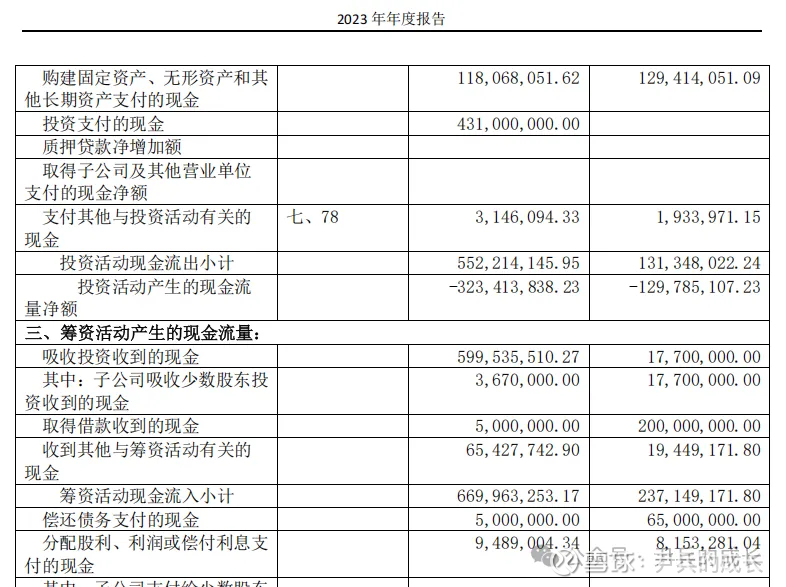

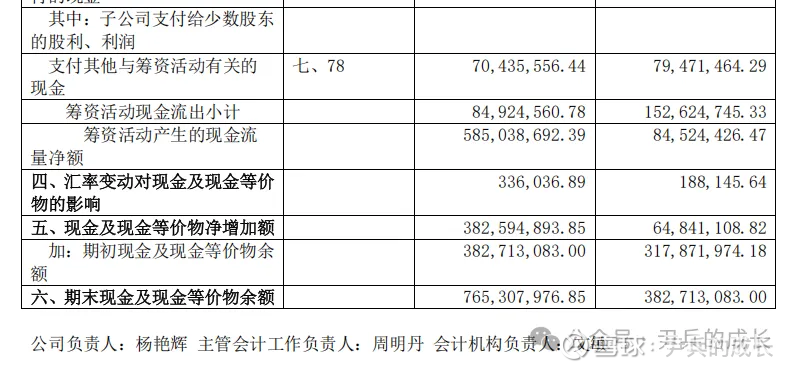

我们再来看看 华丰科技 2023年年报的现金流量表:

华丰科技 日常经营现金流入挣了:12.86亿(大于营业收入9.03亿,非常健康);

华丰科技 经营活动产生的现金流量净额:1.2亿(是正数;大于净利润0.67亿,非常健康);

华丰科技 投资活动现金流入挣了:2.28亿(投资能力也不错);

华丰科技 投资活动现金流入净额:-3.23亿(是负数);

华丰科技 股东投了:6.69亿(仍需要股东部分投入);

华丰科技 筹资活动产生的现金流量净额:5.85亿(是正数)。

我们再来看看这家优秀的公司是不是足够便宜:

收益率=息税前利润/(股本市值+净有息债务)

有息负债 = 短期借款+长期借款+应付债券+一年内到期的非流动负债

有息负债 =0.07+1.95+0+0.09=2.11亿

净有息负债 = 有息负债 - 货币资金 - 交易性金融资产

净有息负债 =2.11-7.77-2.06=-7.72亿

收益率=0.67亿/(4.61*46.47-7.72)%=0.32%

我们仍然拿贵州茅台来对比一下,2024年茅台的收益率是:6.3%。(2025.1.10)

这个价格相对应的收益率来说价格已经高的有些离谱了。但是它的股价却创了新高。

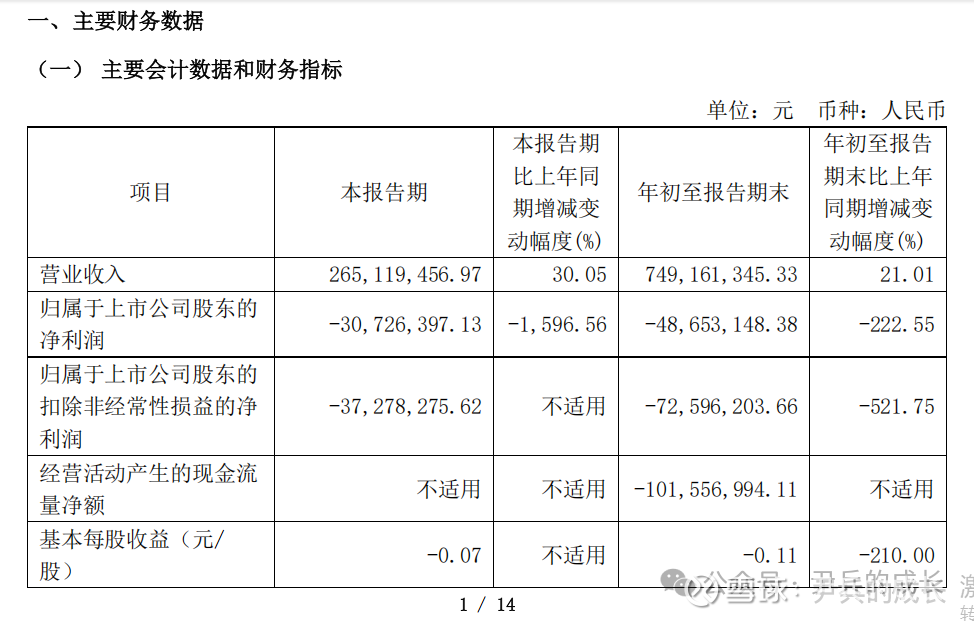

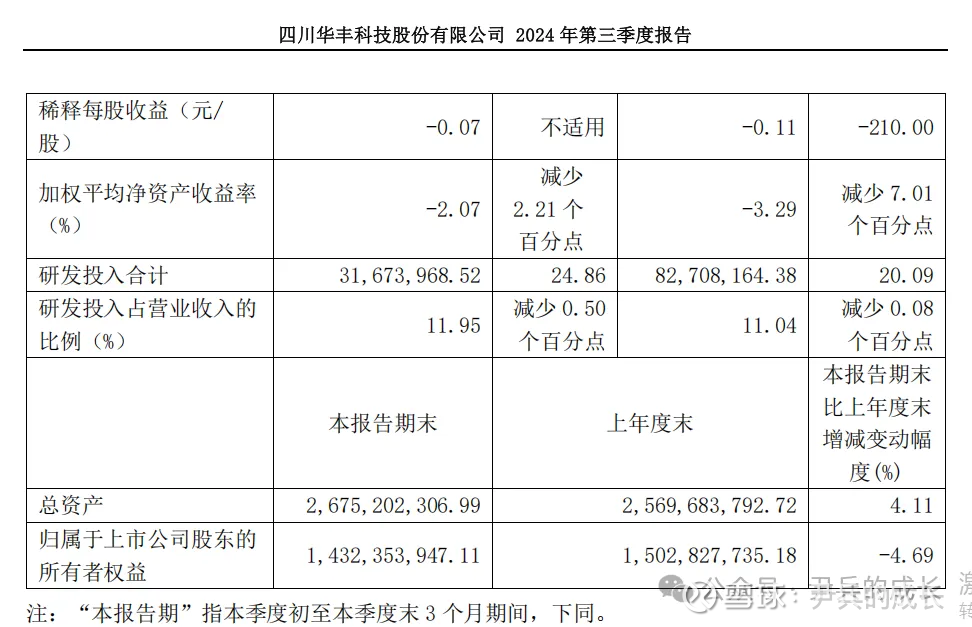

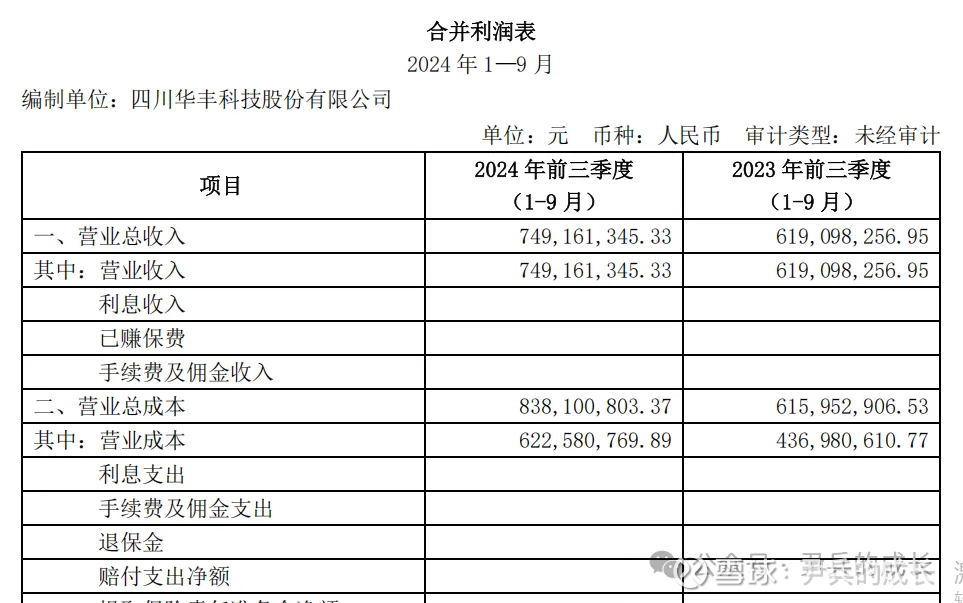

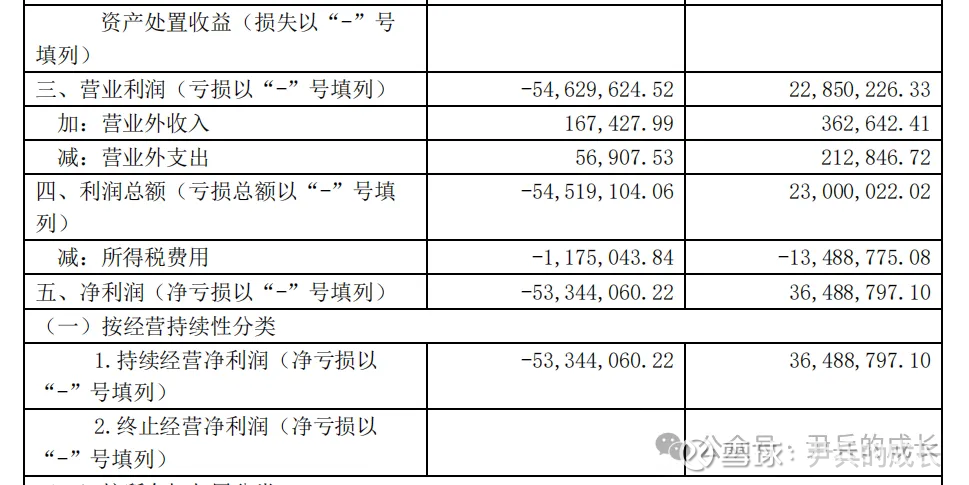

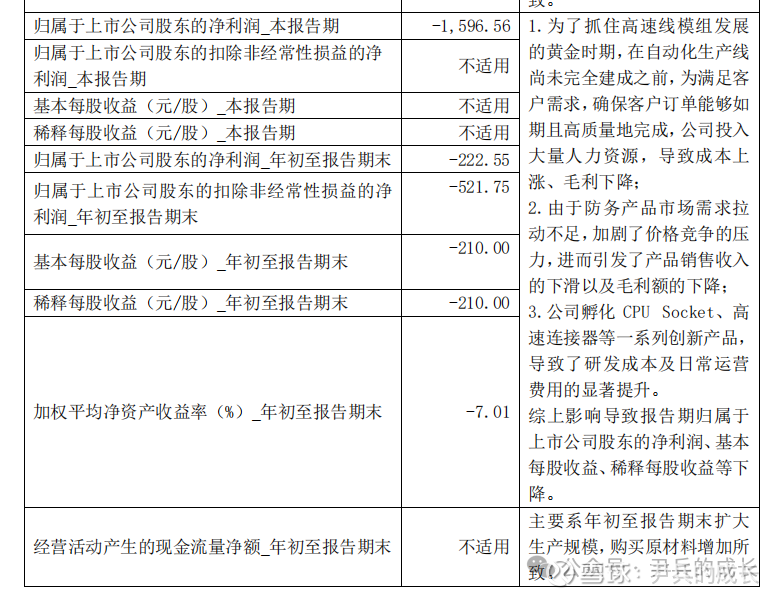

我们再来看看它2024年三季度的经营结果。

2024年三个季度主营收入增长了21.01%,净利润爆降了222.55%。明显的增收不增利。

2024年三季度营业利润-0.54亿,净利润-0.53亿。我们看看公司给出的解释:

一、行业竞争特点

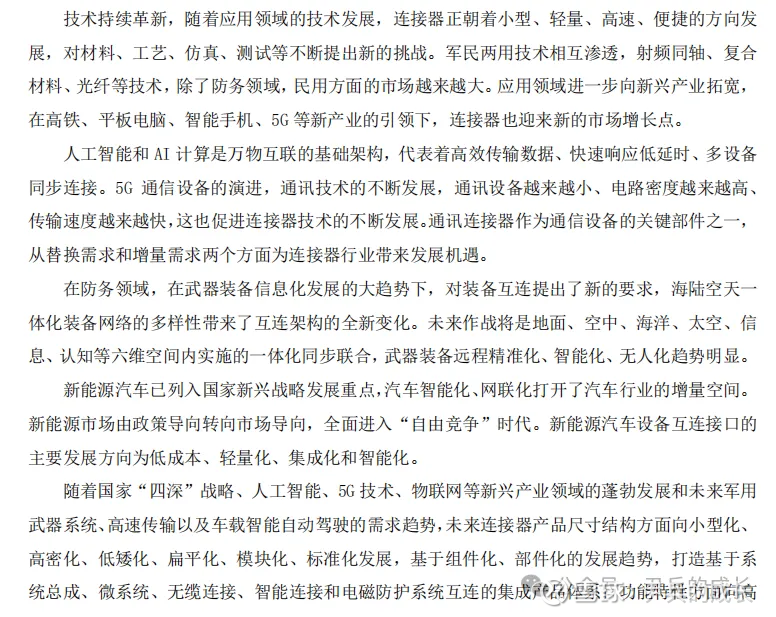

技术壁垒高,研发投入密集

高速背板连接器需满足高频高速信号传输需求,涉及精密制造、材料科学和电磁兼容等技术。企业需持续投入研发以突破技术瓶颈,如华丰科技、鼎通科技等公司均通过高研发投入提升产品性能。

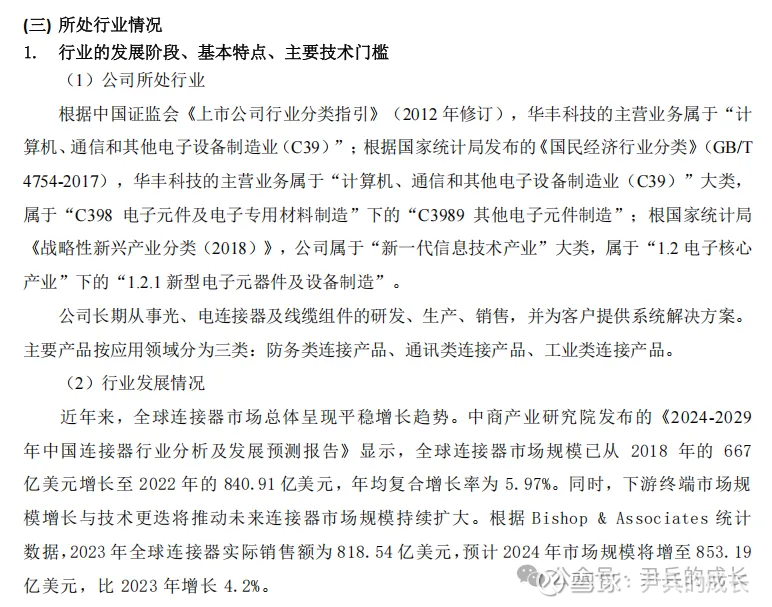

国产替代加速,市场空间广阔

目前国内市场份额约90%由罗森博格、泰科等海外厂商占据,但国内企业如华丰科技(华为核心供应商)、电连技术等正通过技术突破和客户拓展实现替代。预计2025年车载高速连接器市场规模超百亿元,复合增长率达46%。

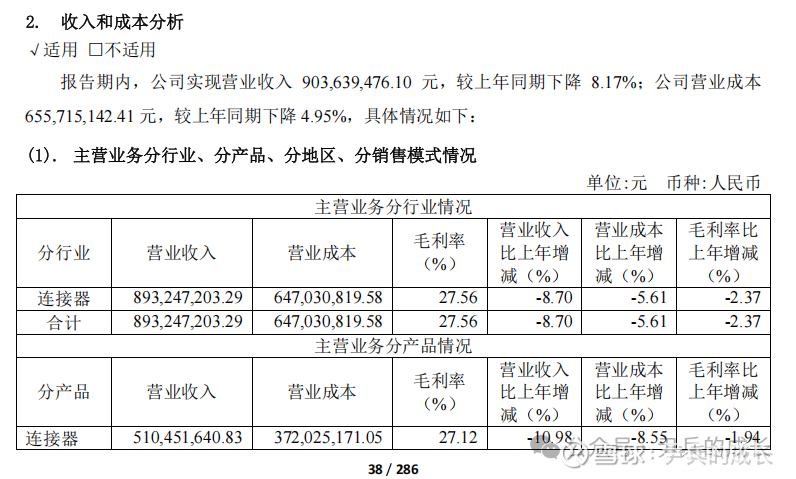

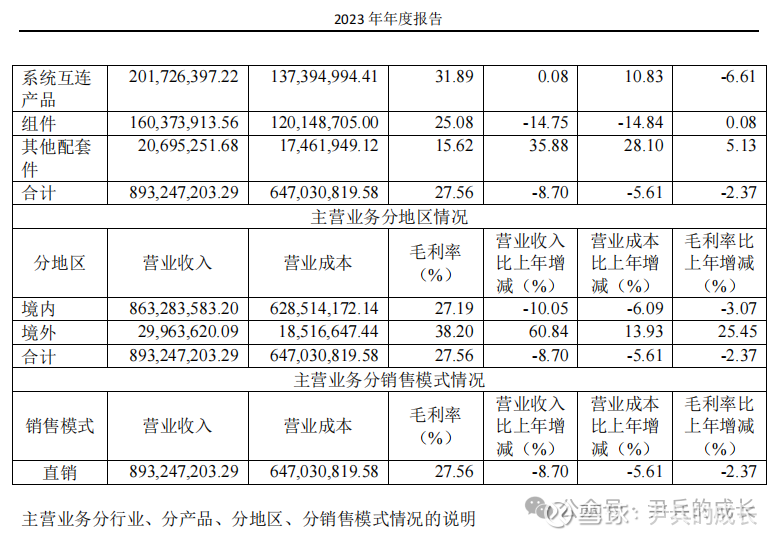

总体来看,华丰科技所处的行业具备快速增长的广阔空间。这表现在它的营收会不断增长,但是它又极其依赖研发的高投入,这会极大影响它的盈利水平。

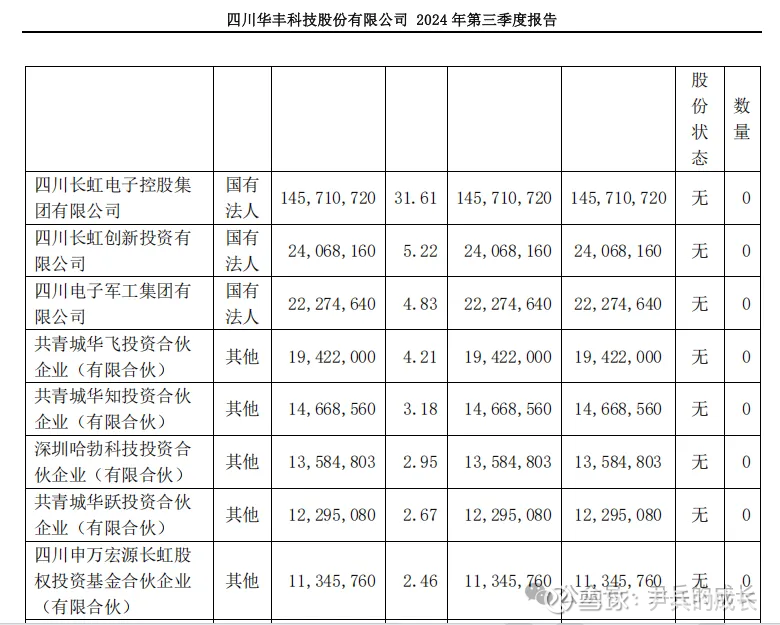

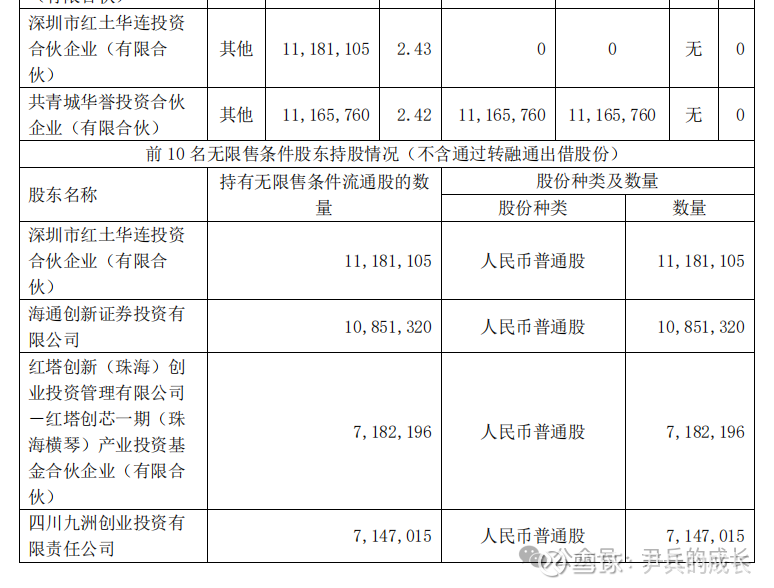

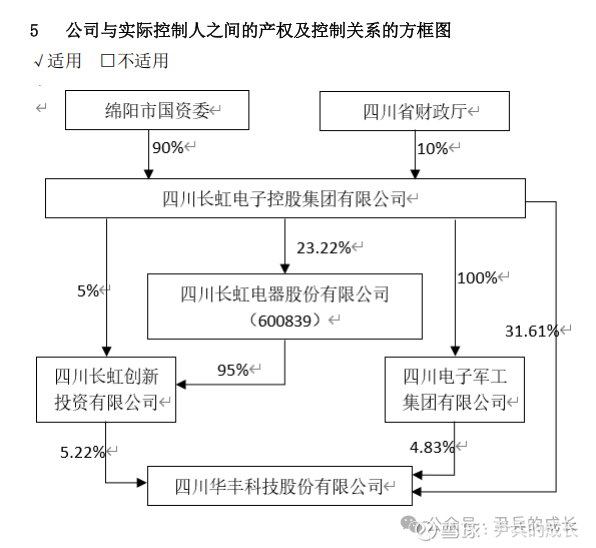

我们再从股东的角度看看这家公司的股东结构:

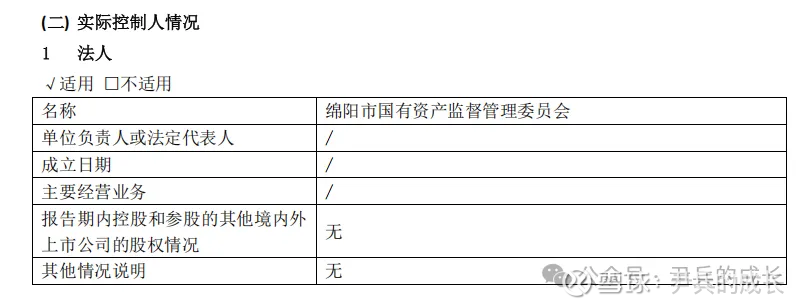

这种老牌的国企只能选择代理人来经营和管理企业。

一、国有控股对华丰科技竞争力的潜在影响

优势:资源支持与政策倾斜

资金与项目资源:作为地方国资委控股企业,华丰科技在四川绵阳的防务、通信等领域可能优先获得政府订单(如军工装备采购),并享受税收优惠或研发补贴。

长期战略稳定性:国有控股通常注重长期产业布局,例如华丰在高速连接器、CPU Socket等领域的持续投入(2024年研发费用激增),可能受益于政策对“卡脖子”技术的支持。

劣势:市场化效率不足

决策机制僵化:国企决策链条较长,可能影响对市场变化的快速响应。例如,华丰在AI服务器高速线模组等新兴领域的技术迭代速度,可能弱于立讯精密、电连技术等民企。

激励机制局限:国企薪酬体系与股权激励灵活性较低,可能制约高端技术人才引进与留存,影响研发创新效率。

业务聚焦分散:国有控股企业常需兼顾地方经济责任(如就业、产业链协同),可能导致资源分散。例如,华丰同时布局防务、通信、汽车电子等多领域,而鼎通科技等民企更专注细分赛道。

二、华丰科技竞争力不足的核心矛盾

其当前问题主要源于行业特性与企业战略的错配,而非单纯股东背景:

高研发投入与短期盈利的矛盾

2024年利润下滑主因是研发费用激增(AI服务器、CPU Socket领域),但技术成果转化需时间。这与国企“长期投入”导向一致,但短期内难以匹配资本市场对盈利的诉求。

对比民企:立讯精密、电连技术同样高研发投入,但通过绑定消费电子/汽车头部客户更快实现商业化。

防务业务依赖与市场化拓展的平衡

华丰防务领域收入占比高(2023年防务装备占比约40%),受政府采购波动影响大(如2024年订单延迟)。而民企如鼎通科技更侧重通信和汽车市场,客户结构更分散、抗风险能力更强。

技术路线风险

在高速连接器领域,铜缆技术面临被光连接替代的风险,华丰需持续投入技术升级,而国企的试错成本容忍度可能低于民企。

我们也来模拟一下,如果我们有100万的启动资金,今天开始一次性买入华丰科技,看看在未来的几年内,我们的收益会如何。目前预测最起码在今年这波牛市中 华丰科技 仍有被资金因为市场广阔和概念的原因继续炒作的上升空间。但是长期来看,它的盈利能力才能对它的股价产生实际的支撑。

总结:

资产负债表:有形资本18.83亿;

利润表:2023年年报资本收益率3.55%,是家经营一般高科技企业,资本运用效率不高;

现金流量表:收益率0.32%,这个价位按说完全没啥性价比,2024年三季度来看盈利更是出现亏损。但是它确实有核心国产替代的概念.