践行价值投资-龙讯股份

原文发布于 尹兵的成长 于2025.2.10 于广东.

“金融领域,特别是股市,令许多人望而生畏。然而,显而易见的是,投资决策对决定未来保障、退休选择以及供养你的家人起着重要的作用。股票是大多数人的投资组合中的重要组成部分,因此我想写一本简短易懂的投资指导,不仅要以我的孩子们都能理解的语言阐明事物的本质,而且我希望它成为诸多投资者的重要选择。

---乔尔.格林布拉特”

这一期我来分析一下视频芯片设计细分领域的龙头上市公司:龙讯股份 ,看看这只半导体芯片设计股是否具有投资价值。看个股前,优先看管理层分析。

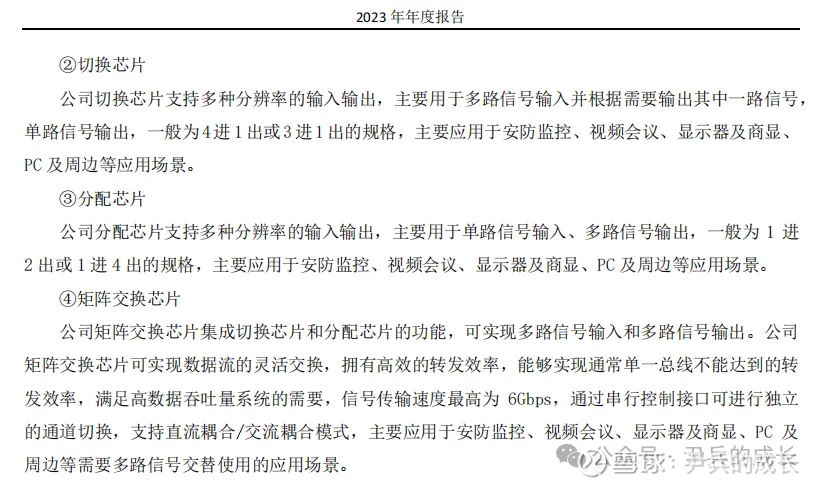

龙讯股份 的主营产品:

我们还是用数据说话。

01

—

资 产 负 债 表

龙讯股份

688486

2025.2.9日推荐价格124元/股

我们先来看看,龙讯股份 的:

资 本 收 益 率=(息税前利润)/(有形资本)

有形资本=净营运资本+固定资产

净营运资本=流动资产-流动负债

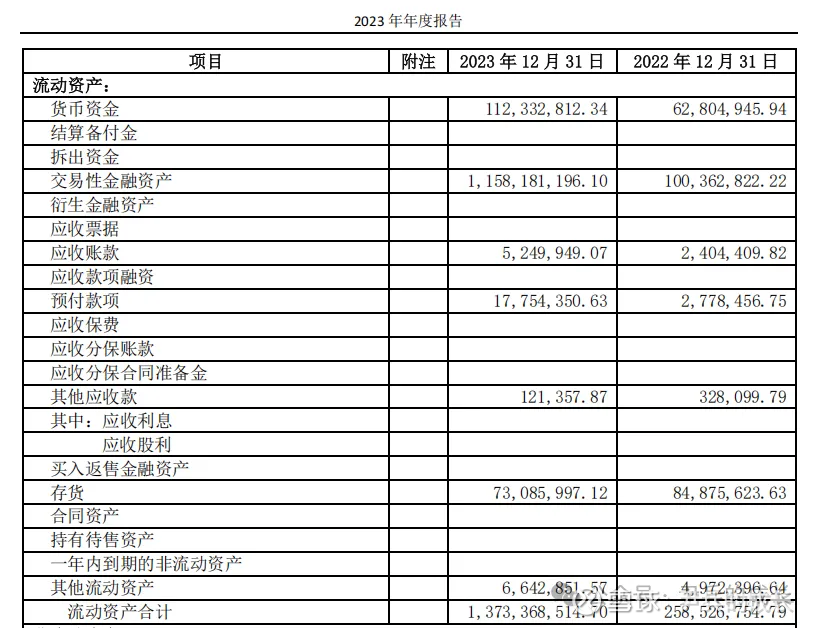

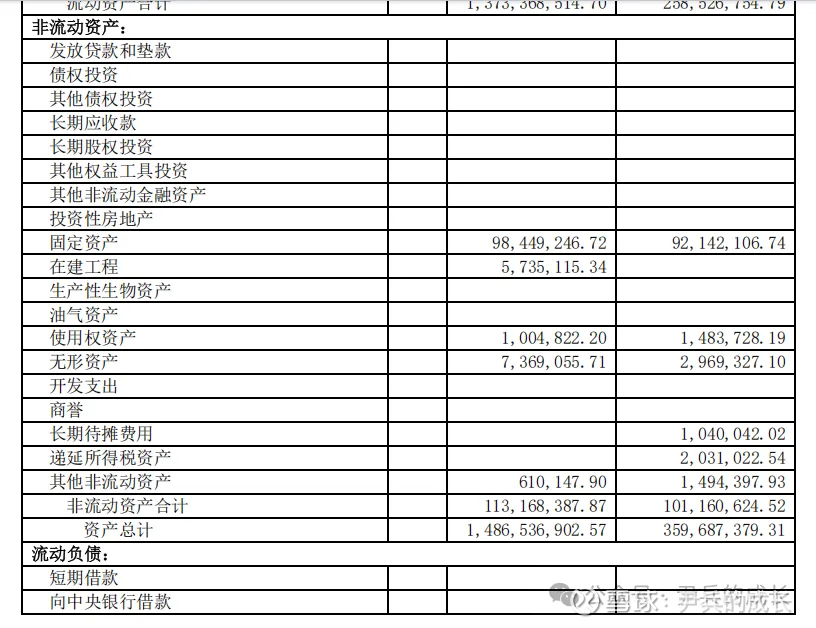

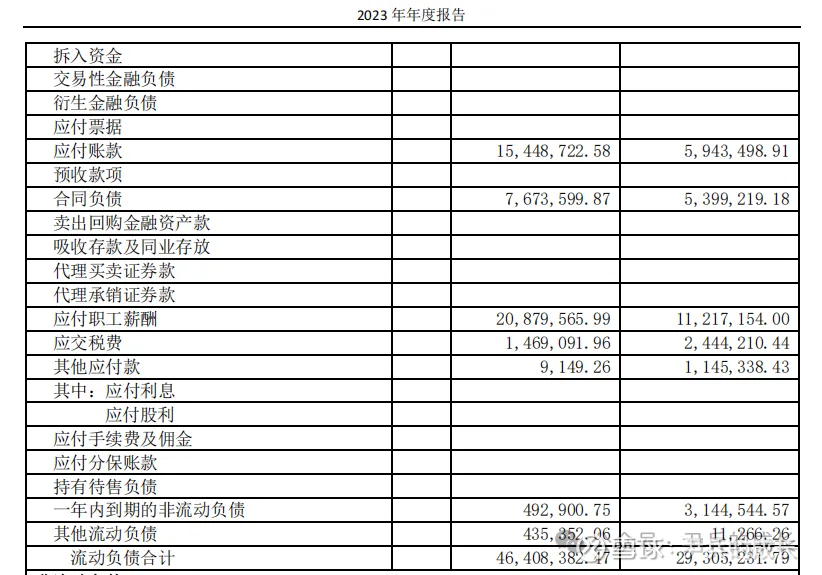

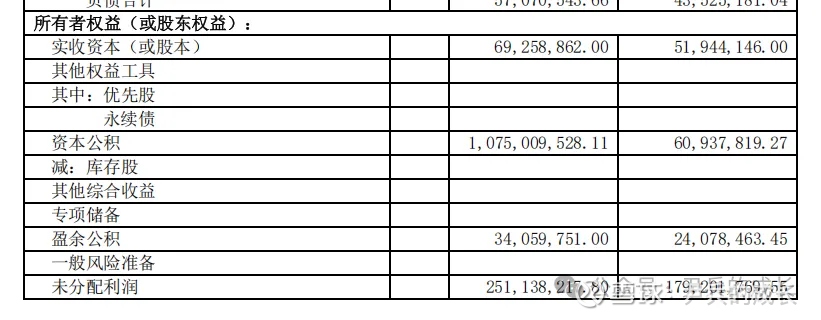

从龙讯股份 的2023年年报资产负债表中我们提取一下数据:

营运资本=13.73-0.46=13.27亿;

固定资产=0.98亿;

有形资本=13.27+0.98=14.25亿

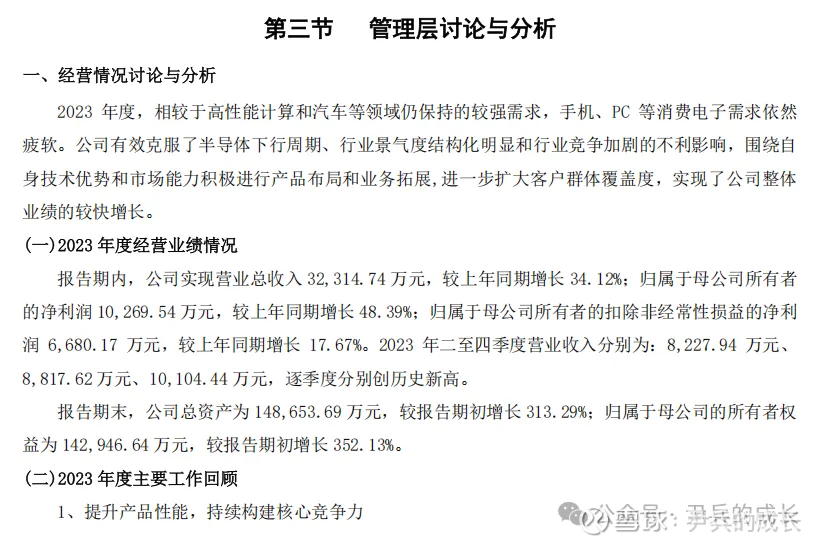

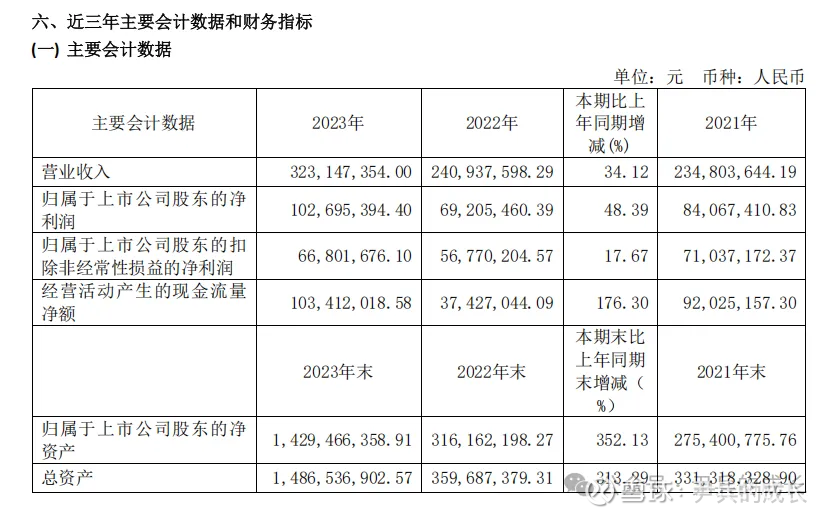

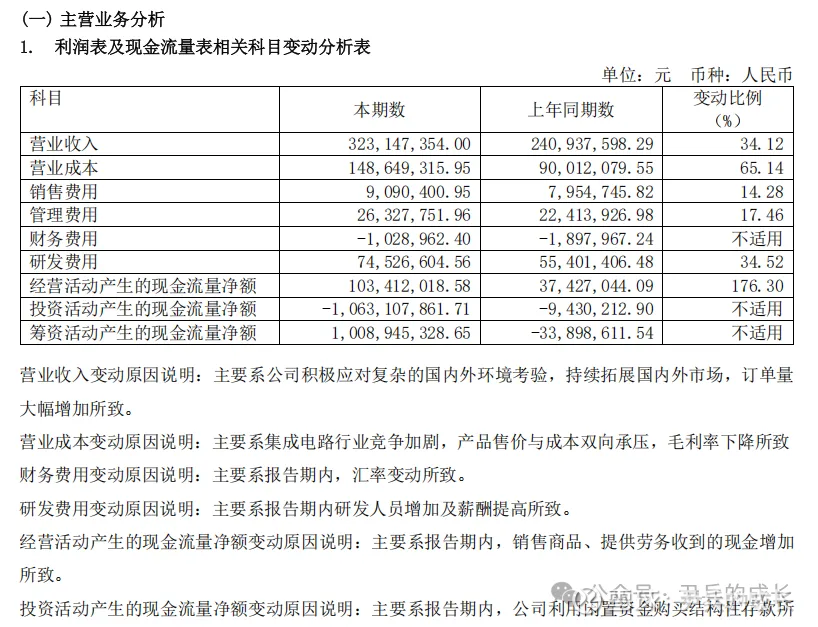

龙讯股份 2023年的总体营收较2022年增长了34.12%,净利润增长了48.39%!经营的非常不错!

02

—

利 润 表

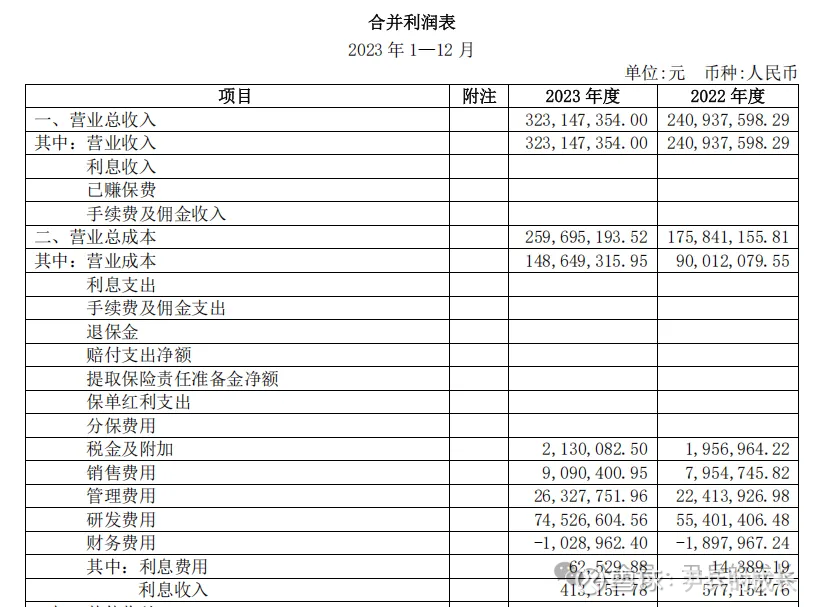

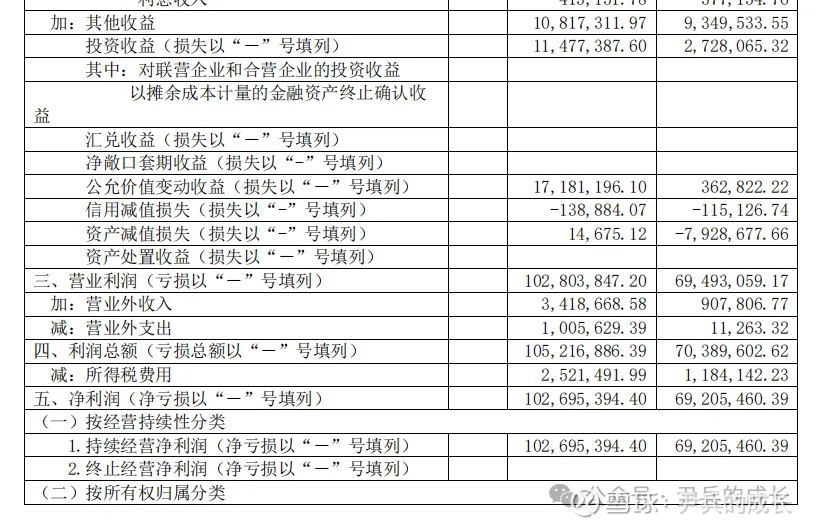

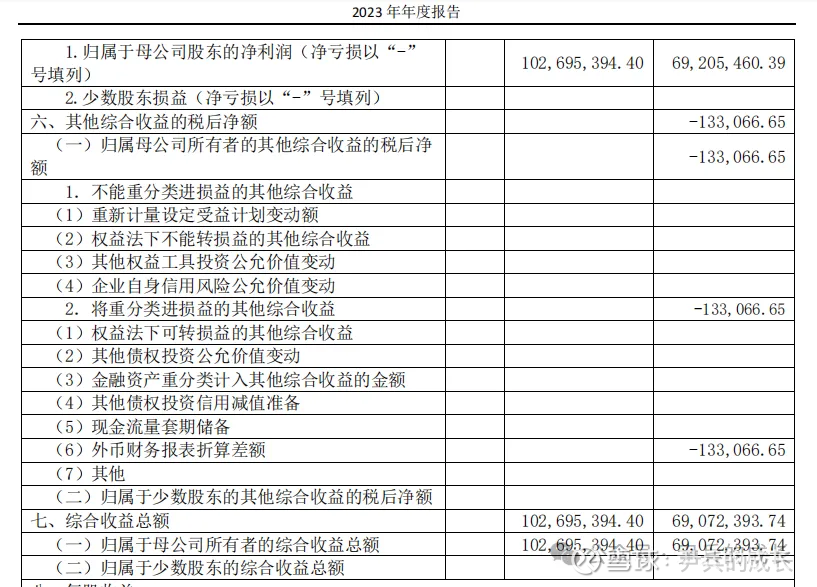

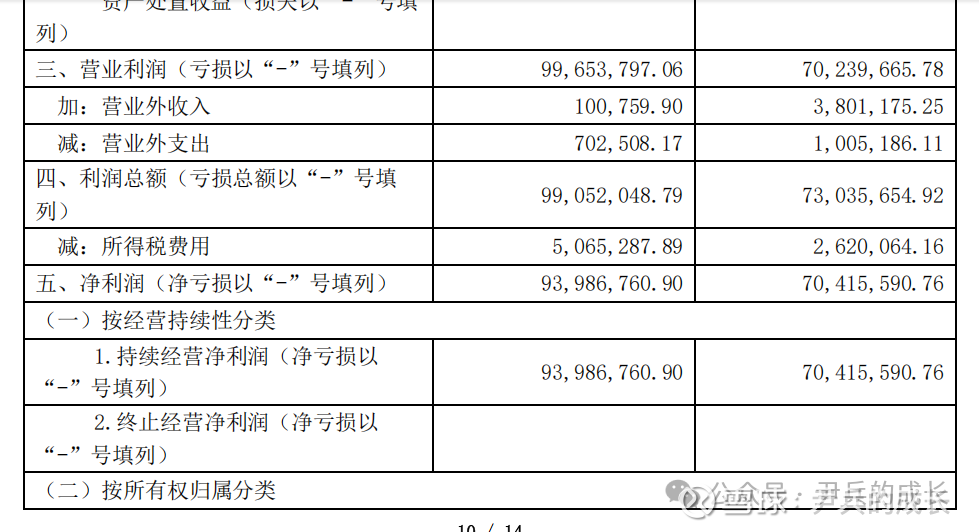

我们再来看看 龙讯股份 的2023年年报的利润表:

龙讯股份 的净利润为:1.02亿。

龙讯股份 的营业利润为:1.02亿。

我们再来看看 龙讯股份 的资本收益率:

资 本 收 益 率=(息税前利润)/(有形资本)

资 本 收 益 率=1.02亿/14.25亿=7.15%

2024年贵州茅台的资本收益率:50.9%。

(2025.1.10)

从它的毛利率来看,它的毛利率确实很高了。但是它的资本收益率却不高。

03

—

现 金 流 量 表

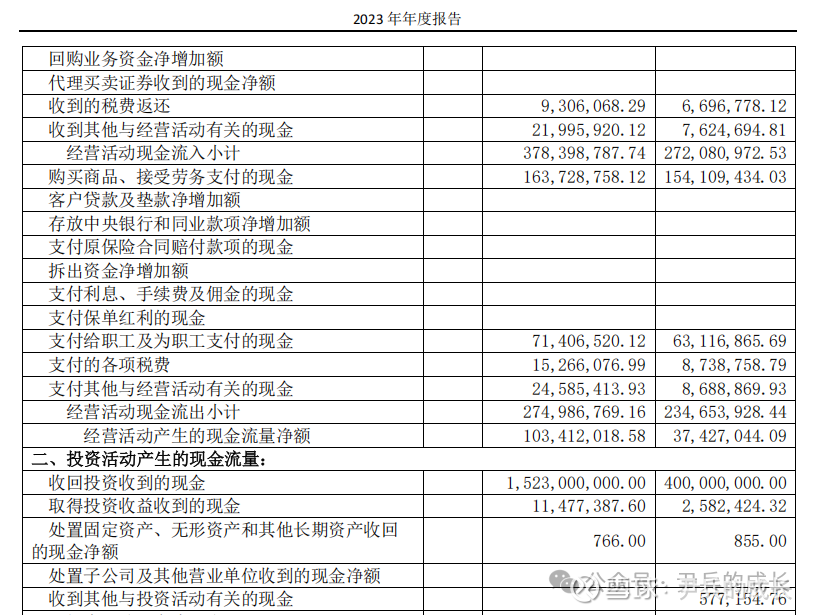

我们再来看看 龙讯股份 2023年年报的现金流量表:

龙讯股份 日常经营现金流入挣了:3.78亿(大于营业收入3.23亿,非常健康);

龙讯股份 经营活动产生的现金流量净额:1.03亿(是正数;大于净利润1.02亿,非常健康);

龙讯股份 投资活动现金流入挣了:15.34亿(投资能力很棒);

龙讯股份 投资活动现金流入净额:-10.63亿(是负数);

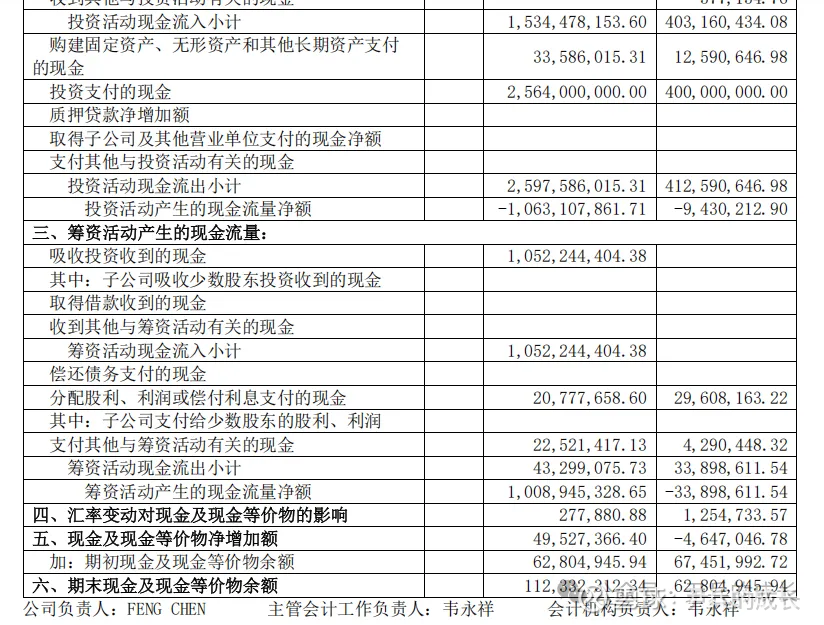

龙讯股份 股东投了:10.52亿(仍需要股东大量投入);

龙讯股份 筹资活动产生的现金流量净额:10.08亿(是正数)。

我们再来看看这家优秀的公司是不是足够便宜:

收益率=息税前利润/(股本市值+净有息债务)

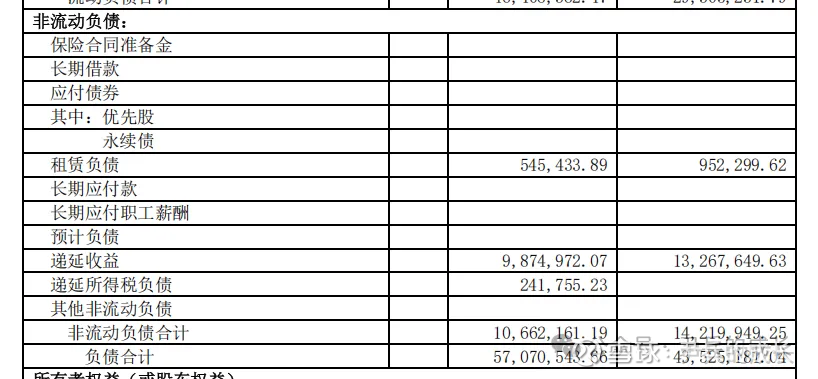

有息负债 = 短期借款+长期借款+应付债券+一年内到期的非流动负债

有息负债 =0+0+0+0.004=0.004亿

净有息负债 = 有息负债 - 货币资金 - 交易性金融资产

净有息负债 =0.004-1.12-11.58=-12.696亿

收益率=1.02亿/(1.02*124-12.696)%=0.89%

我们仍然拿贵州茅台来对比一下,2024年茅台的收益率是:6.3%。(2025.1.10)

这个价格相对应的收益率来说价格已经高的有些离谱了。

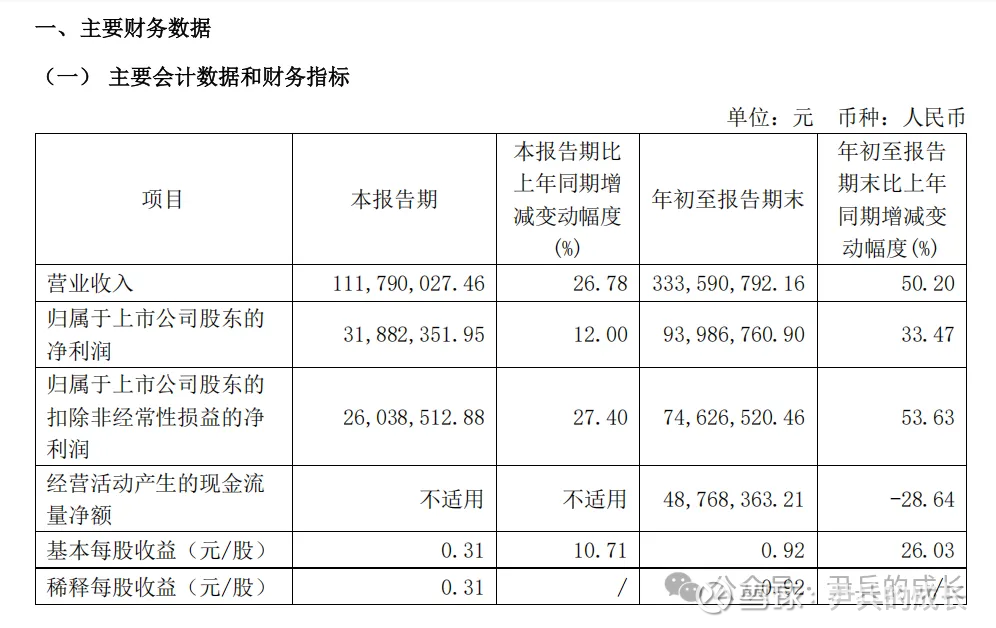

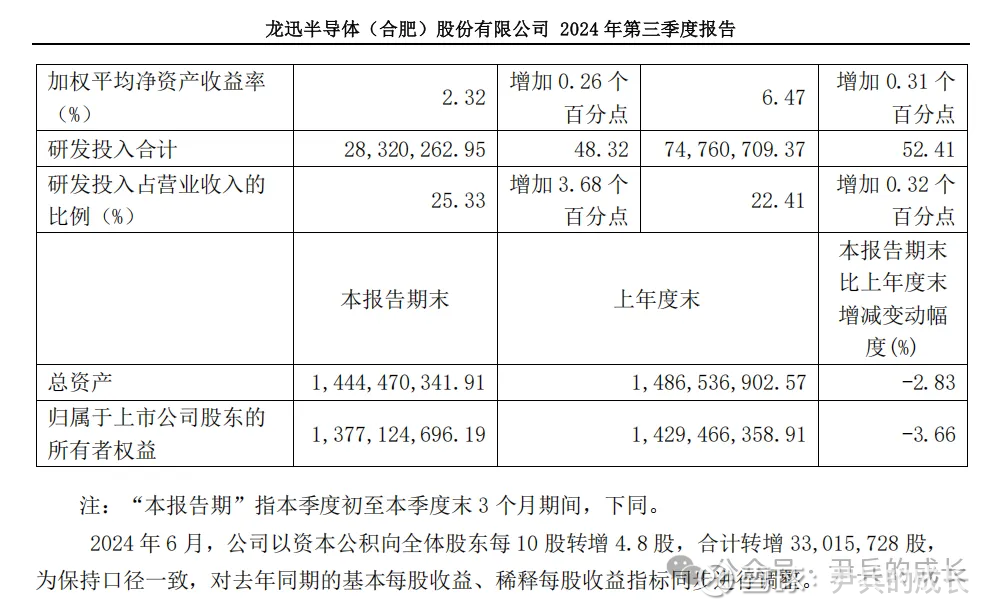

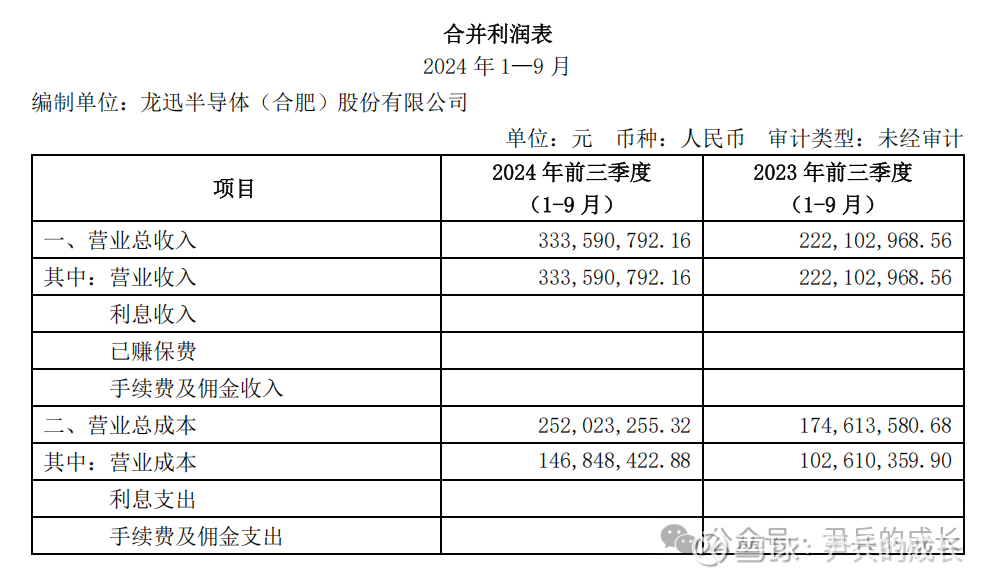

我们再来看看它2024年三季度的经营结果。

2024年三个季度主营收入增长了50.2%,净利润增长了33.47%。仍然保持了高速增长。

2024年三季度营业利润0.99亿,净利润0.93亿,预计2024年全年营业利润会达到1.32。但是收益率仍然不会很高,预计会达到1.16%,稍微有点性价比了。

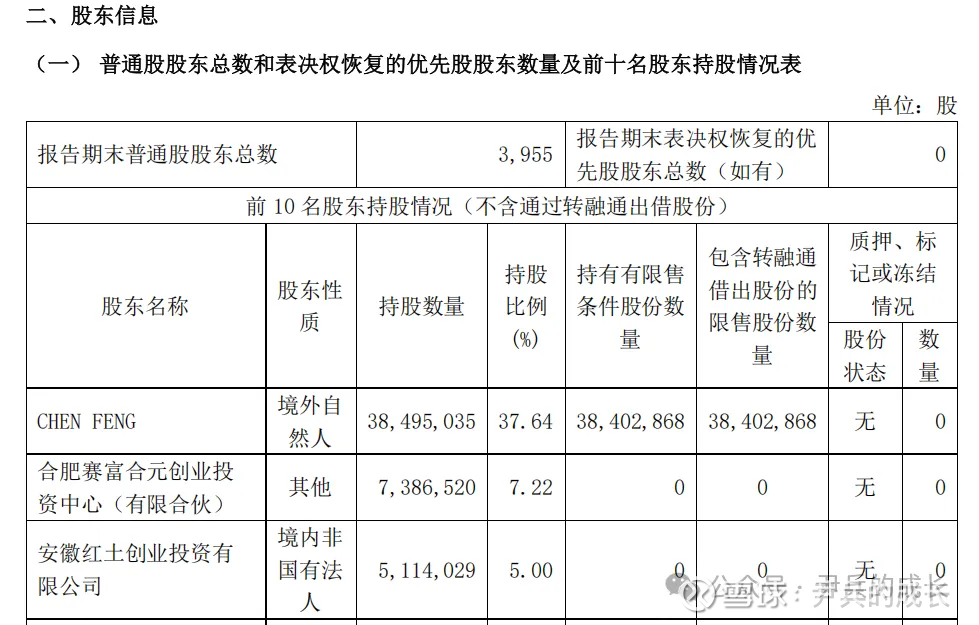

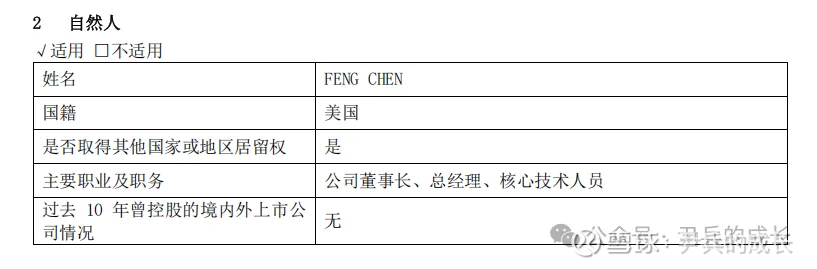

我们再从股东的角度看看这家公司的股东结构:

一、职业积累与创业契机

技术背景与行业经验

陈峰拥有电子工程博士学位,曾在英特尔(1995-2006)担任资深设计工程师及高级主管工程师,积累了半导体行业核心技术经验。其在美国的十年任职经历,使其深度掌握芯片设计及国际企业管理模式。

早期职业还包括在中国电子科技集团第三十八研究所的系统工程师经历(1988-1991),为其本土化技术应用奠定基础。

创立龙迅股份的动因

2006年11月,陈峰在合肥创立龙迅半导体(合肥)股份有限公司,专注于高清视频桥接及处理芯片与高速信号传输芯片的研发设计,采用Fabless(无晶圆厂)模式运营。

公司定位为填补国内高端芯片设计空白,尤其是替代进口芯片,瞄准安防监控、车载显示、AR/VR等新兴市场。

二、技术突破与市场拓展

核心技术布局

陈峰主导开发了支持HDMI、DP/eDP、USB/Type-C等协议的混合信号芯片,形成超过140种产品型号,覆盖从消费电子到工业级应用的多元化场景。

2020年,龙迅在全球高清视频桥接芯片市场排名第六,高速信号传输芯片市场排名第八,成为中国大陆前二的设计企业。

国际化战略与供应链管理

境外采购依赖:晶圆制造和封测主要依赖马来西亚Silterra等境外供应商,境外采购占比高达80%-90%,集中度风险显著。

销售网络:境外销售占比约40%-50%,主要面向中国香港、台湾及日韩市场,同时积极拓展欧美客户。

三、IPO波折与上市历程

首次IPO失败(2020-2021)

2020年10月,龙迅首次申请科创板IPO,拟募资3.15亿元,但因股权纠纷被迫撤回申请。纠纷源于陈峰早期在员工录用文件中承诺的“类似期权安排”,两名离职员工提起诉讼及仲裁,引发监管对控制权稳定性的质疑。

法院最终驳回员工诉求,陈峰承诺承担潜在赔偿,化解了权属争议。

二次闯关成功(2023)

策略调整:更换保荐机构为中金公司,募资额增至9.58亿元,重点投向高清视频芯片、高速传输芯片研发及国际化布局。

上市结果:2023年2月21日,龙迅股份(688486)登陆科创板,发行价64.76元/股,市盈率63.14倍,募资净额达10.3亿元。

四、挑战与战略应对

业绩波动与行业周期影响

2022年受半导体行业需求下滑影响,公司净利润同比下滑最高20%,客户订单取消金额达8497.94万元。陈峰通过调整产品定价、聚焦高毛利领域(如汽车电子)缓解压力。

未来规划

技术升级:研发车载视频传输芯片组,布局智能汽车市场;加强与GPU/CPU厂商合作,适配新一代计算生态。

国产替代:借力科创板融资加速技术迭代,减少对境外供应链依赖,提升国内市场份额。

五、股权与控制权结构

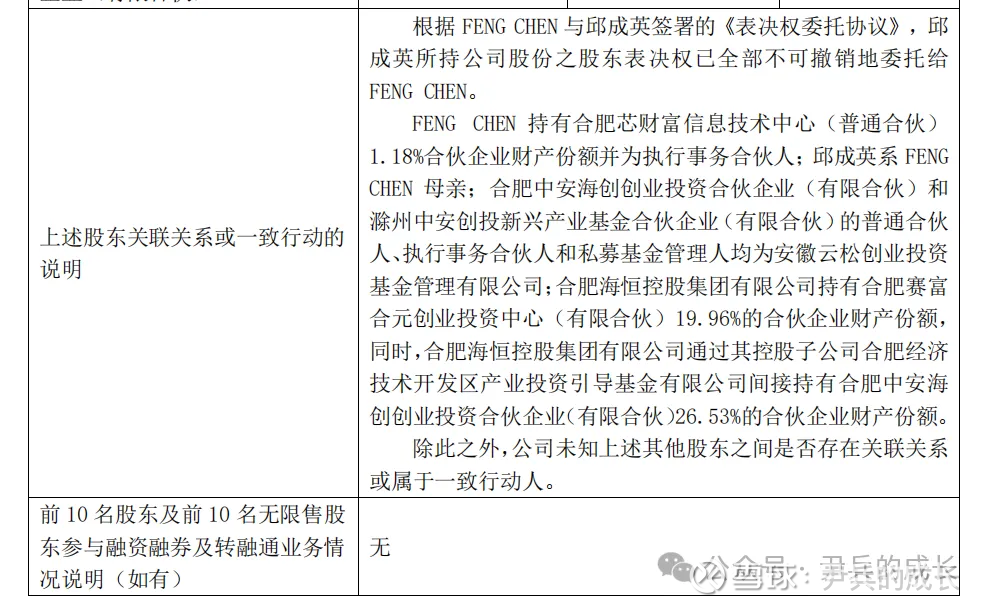

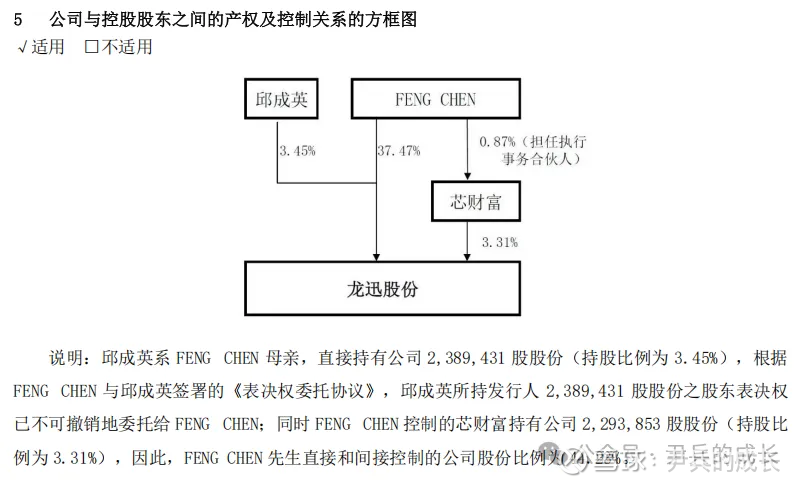

截至上市,陈峰通过直接持股(49.95%)及间接控制(芯财富、母亲邱成英股权委托)合计持股58.97%,牢牢掌握公司控制权。其美国国籍身份及早期期权争议,成为监管问询重点,但未实质性阻碍上市进程。

总结

陈峰凭借技术积累与国际视野,以国产替代为突破口,通过资本运作化解股权纠纷,最终实现龙迅股份科创板上市。尽管面临行业周期波动与供应链风险,其战略聚焦汽车电子与国际化合作,为后续增长提供了潜在动力。

我们也来模拟一下,如果我们有100万的启动资金,今天开始一次性买入龙讯股份,看看在未来的几年内,我们的收益会如何。目前预测最起码在今年这波牛市中 龙讯股份 短期内仍有继续的上升空间,但是长期来看,还是需要它持续的业绩成长才能给股价以强有力的支撑了。

总结:

资产负债表:有形资本14.25亿;

利润表:2023年年报资本收益率7.15%,是家经营一般的高科技企业;

现金流量表:收益率0.89%,这个价位按说完全没啥性价比,2024年三季度来看盈利仍然保持高速增长。预计收益率能达到1.16%,这还有些性价比了。