美股铜缆龙头业绩暴增272%引爆A股:一根铜缆,如何卡住AI算力的“黄金七米”?

12月3日早盘,A股铜高速连接器概念突然爆发。$鑫科材料(SH600255)$ 直线涨停,$兆龙互连(SZ300913)$ 一度涨逾10%,神宇股份(300563)、$沃尔核材(SZ002130)$ 等多股快速拉升。

异动背后,是一份来自大洋彼岸的“爆表”财报—美国高速连接芯片龙头Credo(CRDO)在12月1日盘后披露,其2026财年Q2营收达2.68亿美元,同比暴增272%,远超预期。更关键的是,其有源电缆(AEC)产品线再创新高,并指引下季度营收将继续环比增长25%-29%。

这不是简单的概念炒作,而是AI集群扩张下,数据中心短距互连技术路径的一次结构性证伪与证成。当市场目光聚焦于GPU与光模块时,一根铜缆正在改写AI基础设施的价值链。

一、短距连接的“铜”金时代已至

Credo的财报为何有如此威力?因为它精准命中了AI基础设施当前最核心的痛点——短距互连。

当英伟达GB200 NVL72等超高密度AI服务器成为标配,机架内GPU间的数据交换需求呈指数级增长。传统光模块在2-5米的机架内场景,暴露出成本高、功耗大的劣势。而Credo的AEC技术,通过“铜缆+芯片”的混合架构,在短距内实现了零误码、低功耗和高可靠性,成为事实上的“标准答案”。

这意味着什么?AI算力的扩张,正从追求单一算力峰值,转向优化整个集群的互连效率。AEC的爆发,是AI基础设施向精细化、高密度演进的关键信号。

这根“铜缆”的价值,正在被市场重新定价。

二、三分天下:AEC如何重塑产业链格局?

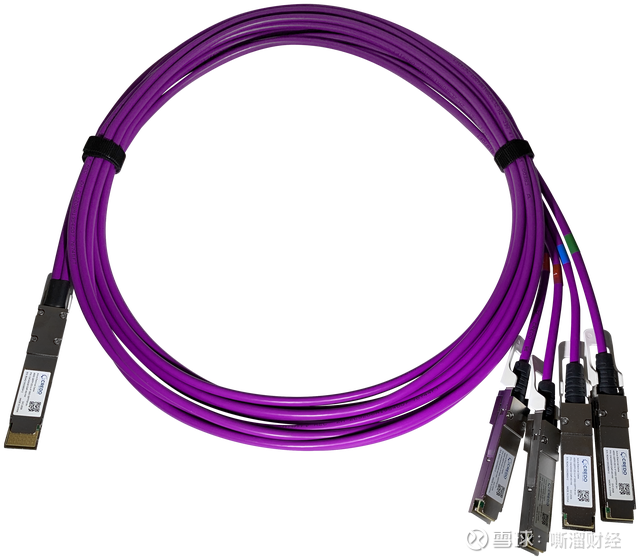

在短距互连赛道,DAC(无源铜缆)、AEC(有源电缆)、AOC(有源光缆)正上演“三分天下”的较量。

DAC成本最低,但传输距离短(<3米);AOC距离远,但功耗和成本高。AEC则卡在了黄金平衡点——通过集成芯片将传输距离延长至7米,功耗仅略高于DAC,成本远低于AOC,成为AI服务器机柜内综合性价比最高的选择。

技术分野直接驱动产业链传导:海外云厂商(Hyperscaler)的AI集群扩容→短距场景AEC渗透率提升→拉动线缆/连接器订单→催生上游材料扩产预期。

这条传导链已在A股清晰验证:

·材料端:鑫科材料(600255)投资5亿元进军高速铜连接材料,从传统供应商向核心环节延伸。

·线缆/连接器端:兆龙互连(300913)的112G有源铜缆已批量交付,800G组件通过英伟达认证,卡位技术前沿。

·配套制造端:沃尔核材(002130)作为全球第二大高速铜缆制造商,产品已获英伟达采用,前三季度相关营收同比大增300%。

然而,预期兑现需要时间,机构估算AEC潜在需求巨大,但认证周期、良率与产能爬坡共同决定了景气度的波动节奏。

三、未来之战

AI集群持续扩容,标准快速迭代。短距互连的“铜 vs 光”分工将更明确。

未来1-4个季度,产业链演进取决于三大关键观察点:

1. 标准与代际节奏:1.6T(200G/lane)正从概念走向落地。2025年7月,行业明确OSFP-XD封装标准通过增加电通道实现1.6T容量,预计2025年底将成为主流。每一次封装标准的演进,都在重塑短距连接的技术路线图。

2. 芯片与生态格局:AEC核心的控制/重定时芯片正形成多供应商格局,但知识产权争夺激烈。2025年Credo与安费诺的专利和解,背后是SerDes IP授权与芯片设计的话语权之争。芯片供应商的多元化,将直接影响AEC的成本与供应安全。

3. 材料与制程瓶颈:当传输速率达到112G PAM4,铜缆的物理特性成为关键瓶颈。介电材料损耗、导体表面粗糙度、热特性等微观参数,共同决定了信号在5米内的稳定传输极限。这是材料企业的核心竞技场。

国际分工已然清晰:海外巨头(如安费诺、泰科)主导系统、芯片与高端连接器;国内企业则在材料、线缆制造环节快速切入,并正向高频高速连接器演进。

兆龙互连(300913)就是典型,作为全球唯三掌握112G PAM4技术的企业之一,其海外营收占比高达65%,已在全球供应链中占据关键位置。

结论:

Credo的财报不是终点,而是起点。它验证了在AI算力密度狂飙的时代,短距连接的“铜”金价值。A股的异动,是对“AI集群拓容→互连方案切换→材料/线缆需求放量”传导链的提前定价。

但狂欢背后需清醒:芯片与系统定义权仍在海外,国内厂商的机遇主要在材料与线缆的出货弹性。AI不仅在重写算力,也在重写每一根线的价值!