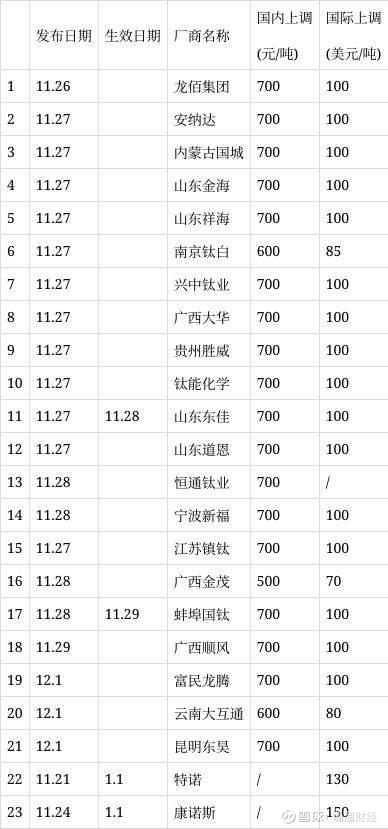

钛白粉涨价700元背后:一场成本倒逼的“生存游戏”

2025年12月3日,钛白粉行业上演集体涨价潮。龙头$龙佰集团(SZ002601)$ 率先发函,国内价格每吨上调700元,出口价格上调100美元。 次日,华中地区现货报价已冲至1.33万元/吨,日内再涨200元。 然而,这轮看似强势的涨价,却建立在行业毛利率仍深陷-18%的冰冷现实之上。

自10月以来,核心原料硫酸价格累计暴涨约50%,山东地区报价已达1080-1210元/吨。 这究竟是行业反转的号角,还是成本倒逼下的被动喘息?价格能走多远,关键看谁来买单。

一、谁在推涨?硫酸暴涨50%下的“被动自救”

12月初,涨价函刷屏产业圈。龙佰集团领涨,山东道恩、东佳等二十余家企业迅速跟进,形成“龙头引领、全行业跟涨”的格局。 但这并非需求回暖的信号,而是成本倒逼下的“被动自救”。

真正的推手是硫酸。隆众资讯数据显示,自10月以来,硫酸价格累计涨幅约50%。 更严峻的是,全国有36套硫酸装置处于检修,月损失量达107.29万吨,环比暴增109%。 上游硫磺因国际供应紧张价格攀高,一场成本传导的“完美风暴”已然形成。

冰冷的数字揭示了行业的脆弱。卓创资讯数据显示,行业毛利率仍为-18%。 这意味着,即便提价700元,也难以完全覆盖成本压力。 产业链分化已经显现:

·硫酸法企业(如山东东佳)每吨钛白粉消耗硫酸约3.5-4吨,成本敏感度极高;

·氯化法企业(如龙佰集团)对硫酸依赖较低,但即便是这家龙头,前三季度归母净利润也同比下降34.68%。

这不是周期性复苏,而是生存压力下的集体喘息。 企业面临“不减产就亏损”的困境,但提价函能否落地,还要看下游的脸色。

二、谁来买单?淡季需求与过剩产能的硬碰硬

涨价函发出去了,但买单的人在哪里?12月的市场,正上演一场典型的“有价无市”博弈。

下游涂料企业的反应出奇一致:观望。 12月本就是传统淡季,涂料、塑料等行业年末订单平淡,对新价接受度有限。 这不是简单的讨价还价,而是需求基本面与成本压力的硬碰硬。

数据背后藏着更残酷的现实:行业开工负荷仍保持高位,供应宽松的局面并未改变。 如果新单不及预期,企业库存将快速堆积。 摆在钛企面前的只有两条路:要么“减量保价”,要么在产能过剩的泥潭中继续“保量降价”。

下游的“买单能力”正在分化:

1. 占需求58%的涂料行业,依然被疲软的房地产周期捆绑;

2. 塑料行业(占22%)需求稳定但增长有限;

3. 真正有潜力的汽车漆、新能源等高端领域,占比仍小,短期内难成价格支撑主力。

一个关键观察点是出口。龙佰集团2025年上半年国际销量占比高达56.29%,出口市场对价格落地至关重要。 外资巨头特诺、康诺斯已公告自2026年初在海外提价,这为国内出口价提供了锚定效应,但汇率波动与国际同业的调价节奏,让这种锚定效应变得脆弱。

在预计2025年底中国钛白粉总产能将达713万吨/年的过剩背景下,当价格涨幅追不上原料50%的暴涨,这场涨价游戏还能玩多久?

三、谁将突围?高端化与产能出清的生死时速

当价格战打到成本线,真正的突围战才刚刚开始。行业正从“量的竞赛”转向“质的分层”。

氯化法工艺成为核心引擎。 截至2024年,其总产能已突破100万吨,市场渗透率从2020年的9%提升至2024年的18%,预计2025年将突破20%。 到2030年,这一比例预计将突破60%,彻底改写行业结构。

但高端化不只是工艺升级,更是应用场景的重新定义。 新能源、汽车漆等高附加值领域成为新增长极。 以龙佰集团为例,其近三年研发投入超30亿元,率先打破国外大型沸腾氯化法技术垄断,氯化法产能达66万吨,跻身全球前三。 2025年上半年,其氯化法产品产量同比增长11.64%,增速远高于传统产品。

高端化转型的另一面,是残酷的产能出清。 在原料高位+淡季背景下,行业开工率已面临下行压力。 西南证券预测,2024-2026年产能利用率将呈先降后升的“V型”走势。 这种结构性调整正在重塑格局:

·头部企业通过全产业链和技术创新构筑护城河;

·而中小型硫酸法企业则面临环保、能耗与成本的三重挤压。

海外产能退出提供了时间窗口。 2023年,Venator、科慕等国际巨头关停部分工厂,合计退出约28万吨产能。 这为中国头部企业抢占高端市场创造了机遇。

总结:

这轮提价本质是成本倒逼下的防守,而非景气反转。 在需求淡季与产能过剩的双重制约下,利润修复难以一步到位。 决定未来胜负的,是谁能率先完成从“成本驱动”到“价值驱动”的跨越。

涨价是短跑,工艺与品类升级才是决定行业命运的马拉松!