炸裂!液冷板块全线暴走,谷歌来华“偷师”液冷?

2026年3月17日,路透社一则独家消息引爆市场:谷歌采购团队本月已到访中国,正与$英维克(SZ002837)$ 等企业洽谈数据中心液冷设备采购。

消息一出,A股液冷板块应声狂飙——$大元泵业(SH603757)$ 、$佳力图(SH603912)$ 涨停,英维克、依米康等放量上攻。

这已不是概念炒作,而是全球AI算力大周期下,一场深刻的产业变局。摩根大通报告显示,全球AI服务器液冷市场规模预计将从2025年的89亿美元飙升至2026年的170亿美元以上,年增速近90%!

当谷歌这样的全球云巨头专程来华“偷师”水冷,这代表着什么信号?

一、风冷已死

中国信通院预测,2026年国内液冷市场规模将飙升至800亿元,年复合增长率超40%。

这背后,是一场物理定律与政策红线的双重绞杀。一边是AI算力爆发,单机柜功耗从传统12KW飙升至70-100KW;另一边是政策红线收紧,国家发改委要求2025年新建大型数据中心PUE降至1.3以下。

因此,当风冷技术撞上物理天花板,液冷成了唯一出路。两者的核心矛盾在于效率悬殊:液体导热系数是空气的25倍。这意味着液冷能将数据中心PUE压至1.1-1.2,相比风冷节能30%以上。

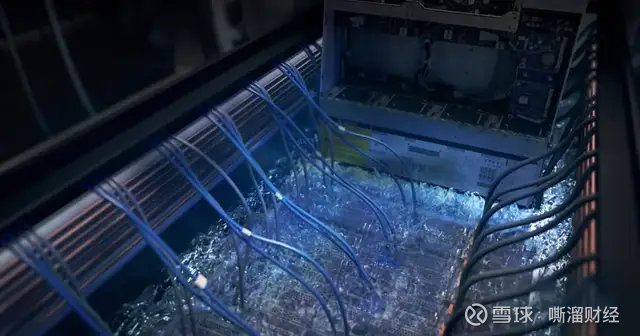

目前,英伟达GB200 GPU单机柜功耗达120KW,传统风冷已完全失效——就像试图用风扇给火山降温。

而两种主流方案正重塑市场:

·冷板式是当前主流,改造成本低,适合存量改造;

·浸没式是终极形态,PUE可低至1.03,但初期投资大。

TrendForce数据显示,液冷在AI数据中心的渗透率从2024年14%跃升至2025年33%,预计2026年将突破47%。

认知正在反转:过去液冷是“酷炫技术”,现在算账后发现,它是一张“用能指标通行证”。东吴证券测算,仅2026年英伟达平台所需的液冷系统规模就达697亿元。

当单机柜功耗突破200KW,液冷已从“可选”变为“必选”——这不是趋势,是物理定律下的必然。

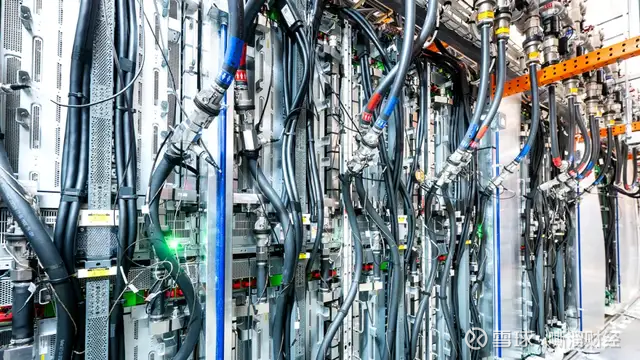

二、三大王牌

谷歌采购团队要找的,不仅是冷却液分配单元(CDU),更是全球AI算力扩张中稀缺的“工程交付能力”。

那么,为什么是现在?为什么是中国?答案藏在三个隐形优势里:

1. 成本控制: 国内智算中心建设提供了规模化试错场景。当海外厂商还在实验室验证时,中国厂商已在万国数据、字节跳动等真实项目中迭代了上千个机柜。这种“实战练兵”让CDU成本比海外低30-40%,靠的是工程经验的指数级积累。

2. 工程经验: 2025年国内液冷渗透率已达14%,预计2026年跃升至47%。这意味着中国厂商积累了全球最密集的万柜级部署经验,这是用钱和时间堆不出来的“护城河”。

3. 完整配套: 从冷却液、快接头到管路、泵阀,本土产业链齐全。飞龙股份(002536.SZ)的液冷泵已向40多家客户打样;英维克则构建了从冷板到整栋数据中心的全栈方案。

数据不会说谎:英维克2025年前三季度营收同比增长40.19%,其中液冷相关收入超2亿元;飞龙股份毛利率、净利率双双创近五年新高。

这背后,是中国制造从“零件供应商”到“系统集成商”的悄然升级。

当谷歌都开始在中国寻找供应商,意味着中国厂商靠国内需求练兵,已具备向全球供货的综合能力。这不是简单的成本转移,而是工程能力、供应链协同、快速迭代的综合输出。

三、估值重构

当液冷开始被国外市场认可,真正的考验才刚刚开始。这不是产能竞赛,而是一场涉及系统集成、供应链协同和标准制定的综合能力大考。

政策已划出硬性红线:到2025年底,新建大型数据中心PUE必须降至1.25以下,一线城市能耗配额寸土必争。液冷从“可选方案”变成了“生存必需”。

但产业化面临三大结构性矛盾:

首先是系统级工程能力。 这不仅仅是卖几个CDU,而是涉及机房改造、管路布设、防泄漏设计的复杂系统工程。它要求温控厂商、服务器厂商、IDC运营商三方深度协同,任何一个环节掉链子都会导致整个系统失效。

其次是供应链协同困境。 CDU、水泵、快接头、冷却液等多个环节需要同步爬坡。以快接头为例,目前NVIDIA GB200项目仍由国际大厂主导,国内厂商突破认证壁垒需要时间。更棘手的是,各环节产能扩张节奏不一,任一短板都会拖累整体交付。

第三是标准与可靠性挑战。 长期运行中的腐蚀、结垢风险对材料寿命提出严苛要求。行业标准体系仍不完善,不同厂商的接口存在兼容性问题,增加了系统集成的复杂度和试错成本。

因此,产业链定位出现明显分化:

一类是 “系统集成型”玩家,如英维克、佳力图,考验的是工程交付和生态协同能力;

另一类是 “核心部件型”厂商,如大元泵业、欧陆通(300870.SZ),比拼的是工艺积累和可靠性验证。

那么问题来了:当液冷从试点走向万柜级部署,谁能真正实现大规模、低故障率的工程交付?TrendForce预计2026年全球AI液冷市场规模有望达到86亿美元,但工程交付能力可能成为真正的瓶颈。

那些能够打通从设计、制造到运维全链条的企业,才可能在千亿赛道中跑出加速度。

总结

盘面上,一天两三个涨停只是表象;现实中,是AI算力、能耗红线与技术变革的三重叠加。

未来几年,谁掌握高效、可靠的算力基础设施,谁就掌握数字经济的“底座条件”。在这个底座里,除了光模块、算力芯片,还有一整套自下而上的冷却与能耗管理系统。

当谷歌的采购团队走进中国工厂,我们看到的不仅是一笔订单,更是一个产业角色的重新定义——从跟随者到标准制定者,从本土供应到全球交付,中国制造正在AI时代的底层基础设施中,找到自己的新坐标。