从固特异年报分析对等关税及进口轮胎对美国市场的影响

一、市场份额承压源自“低价外来轮胎围剿”

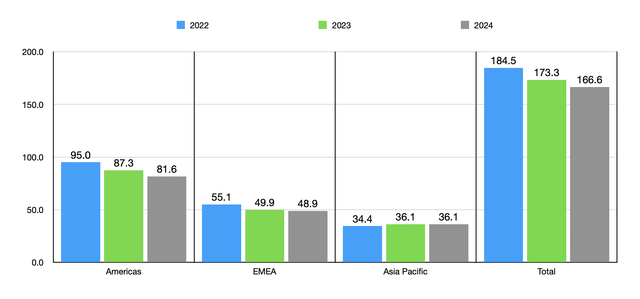

从2022年到2024年,固特异年出货量从 1.845亿条 降至 1.666亿条,跌幅约为 9.7%。尤其在美洲市场,销量从 9500万条 跌至 8160万条,丢失超过1300万条销量,成为最主要的下滑区。

其原因主要是:

东南亚国家低价轮胎的大量涌入,不断压低美国市场价格。

拉美市场渠道重构及巴西经济疲软,削弱固特异在拉美的销售网络。

EMEA区(欧洲、中东、非洲)也受到类似冲击,销量从 5510万条 降至 4890万条。

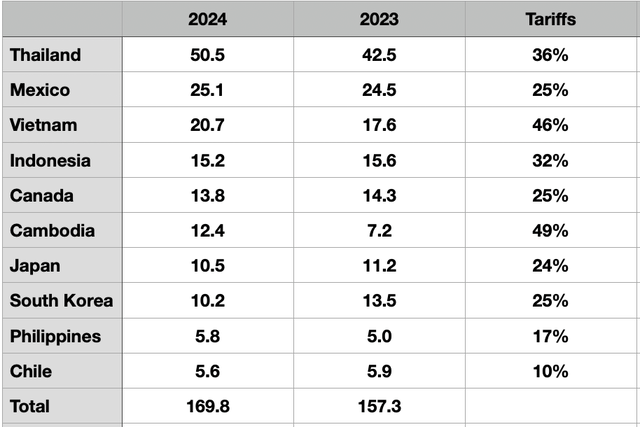

对比美国轮胎进口数据可发现,从2023年到2024年,仅泰国对美出口轮胎数量就从 4250万条 增至 5050万条,越南也从 1760万条 增至 2070万条。外来轮胎的快速增长在压低市场均价的同时,蚕食了固特异的替换胎市场份额。

二、“对等关税”成破局转机,固特异迎来结构性利好

特朗普政府最新一轮全球性“对等关税”政策,已对来自 越南(46%)、柬埔寨(49%)、泰国(36%) 和 墨西哥(25%) 的轮胎加征高额进口税。这直接击中了上述国家出口美国最多的轮胎企业,将重构美国产业链格局。

而固特异是美国少有的、具备本土轮胎制造能力的头部企业。截至2024年,固特异在全球拥有 53座工厂,其中美洲区域就有 16座轮胎工厂,8座位于美国本土。

这意味着,在替换胎市场占比达 72.4% 的固特异,有望在东南亚轮胎退潮中重新夺回价格主导权与渠道话语权。

三、亚太成唯一亮点,结构反转还需补上创新短板

尽管整体销量下降,但固特异亚太地区仍实现了从 3440万条 增至 3610万条 的正增长,反映出新兴市场仍有拓展空间。

四、对等关税的过度悲观

关税背景下新车价格上涨将促进消费者延长车辆使用周期、利好替换胎需求,中国轮胎企业仍具“逆势扩张”的窗口:

高价轮胎接受度问题:

替换胎价格区间差异极大,消费者对中高端轮胎(如固特异)价格敏感度更高,而美国家庭中有59%无法承担1000美元以上的突发开销,在经济承压期更倾向选择便宜的替代品牌,哪怕是关税后仍比固特异便宜的品牌。中低端市场中的部分中国品牌轮胎多数售价集中在**$60-$90/条区间**,即便加税后也较固特异的**$110-$130/条**有明显价格差距。

根据2024年财报:固特异2024年轮胎销售总额为 $15,993 million;轮胎销售总量为 166.6 million 条轮胎;据此可估算:价格区间≈$95.9/条轮胎。在2024年,固特异的轮胎销量中:替换胎(Replacement):120.7 million 条;原厂配套胎(OE):45.9 million 条。

本土产能并不完全具备“快速替代”能力:

固特异的美国产能主要偏重于卡客车、商用胎,部分乘用胎依然依赖海外工厂,无法在短期内实现结构性转产替代,因此会受限于内部调度与履约能力。