浦东金桥浅印象

最近一直在看B股,B股分为上海板块和深圳板块,上海板块的B股都是用美元计价的,我是一个个挨着看的,最近看的一直都是上海板块的B股,这里面好多上海本地的上市企业,也算充分见证了爷叔风采。

金桥B股对应的就是浦东金桥的B股,看了他的24年财报,感觉有些复杂。

这家公司的B股市1993年5月31号上市的,我在盈亏笔记中假设从上市第一天以当天最高价买入持有到现在,结果如下:

接近33年下来,100股变成了146股,很明显,浦东金桥送股并不给力。分红方面,平均每股分红了0.714美元,加上截至写文时的股价0.76,那么就是每股1.474,持有到现在总市值就是215.204,对比初始成本45,翻了4.78倍。

按33年计算,33年4.78倍,年化收益率就是4.8%左右,算是分红再投资,可能会高一点点,但应该也不会太多。

总体来说,这样的年化,跑赢了银行,但没有跑赢指数。

总体回报一般吧。

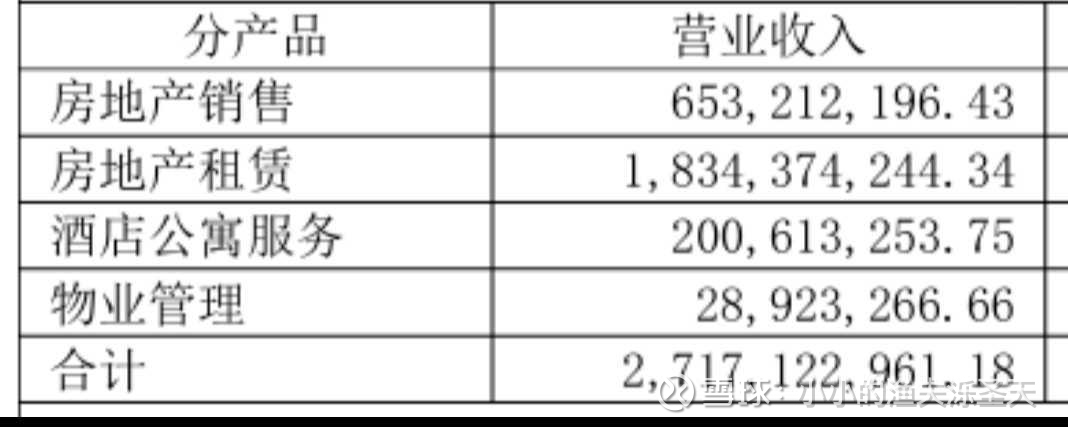

浦东金桥的业务很有上海特色,就是产业园、住宅、收租、投资四条腿发力。上海好多公司都是这种模式,一边是产业园开发,建厂吸引投资租出去,一边是买地搞房地产销售和租赁两手抓,还有酒店和物业管理,上海很多这种产业园上市公司,都是这几种业务,无非各自比例不同。

具体到浦东金桥,他的业务构成如下:

投资方面,上海这些公司都特别舍得花钱投资,和其他地方上市企业完全不同。

比如茅台,上千亿营收,结果每年就是花个几亿买买债券,或者放在银行。

投资意识好一点的公司,用来买基金或者信托。

直接买股票的,很多都是小打小闹,几千万层次的居多。几百亿的营收,只花了几千万买股票投资,这是大多数上市公司的常见情况。

但爷叔们投资意识都很先进,投资力度完全和其他地方上市公司是两个层次。

以浦东金桥举例,24年营收是27亿,但是买股票的钱就花了14.6亿,如果算上银行和基金,那么用来投资的钱,就达到了42.4亿。

很惊人。

而且爷叔们的投资做的还都不错,浦东金桥的投资,买的是东方证券、国泰君安和交通银行,初始成本只有3.18亿,拿了好多年下来,已经赚了十个亿还多,翻了好几倍。

而且我看了这么多财报,还在爷叔上市公司中,看到了愿意买茅台的上市公司,这是第一次。

所以,爷叔们投资意识是非常先进的。

但问题是,爷叔们前两年看房地产市场很好,也一窝蜂的冲进了房地产领域,基本上都有不小的房地产业务。

现在房地产遭遇下行,爷叔们的日子也不好过。什么时候房地产环境改善了,那么爷叔们的公司业绩肯定也会好转很多。

问题就是,这是巨大的不确定。

房地产之前上涨那么多年,上涨幅度那么大,谁能预料这次究竟要跌多久呢?

不过爷叔们的优势之一就是,地理位置很好,上海作为我国超级大读书和经济中心,如果之后房地产业务改善了,那么这种经济中心大都市,肯定是首先回暖的领域。

同样的,好位置也带来了非常良好的租赁收入,无论酒店业务还是产业园招租,上海的竞争力都是其他地方好几倍。

因此,爷叔们的现金流也都比较不错,每年都有租金收入。

看上海这些上市公司财报,我感觉自己就是在看一个个收租佬,都是每年躺着就有很多租金收入,然后东投资一下,西投资一下,听到哪里有好项目了,都想去掺合一手。

某种程度来说,也是挺稳的。

浦东金桥24年财报中,显示的开发中房地产业务投资,金额是361亿,这个数字对比24年营收27亿,就知道力度多大了。

爷叔们普遍都是国资背景,基本不会倒闭,融资渠道也很丰盛,利息也低,我也想过,要不要找个爷叔公司投资一下,博一下未来房地产恢复的红利。

后来感觉还是没把握,太复杂,就放弃了。

今天一算,浦东金桥上市以来的回报率,心里更是哇凉哇凉的,房地产红火的时候回报都这么低,感觉之后最好也不要抱有太高期望。

当然,这是我个人感觉,完全可能是错的。

财务上来看,浦东金桥有息负债大概200亿左右,类现金资产大概80亿左右,还是有点覆盖不了的,也是一个小小需要注意的地方吧。

现金流方面,营收是27亿,销售商品、提供劳务收到的现金就有54亿,这是因为房地产有预售导致的,上面的负债大也是因为房地产业务。

总之,就这样吧,这个公司优缺点都很明了,而且上海一大波爷叔类公司,情况都差不多。

我看上海很多公司财报的时候,时长眼花,以为自己看的是同一家公司的不同年份财报。

多看财报,多见识企业,多了解世界。

最近财报看了不少,感觉通过财报认识世界,也挺有意思的。