AI 医疗,已不是"概念期",而是进入"兑现期"

$联影医疗(SH688271)$ $迪安诊断(SZ300244)$ $美年健康(SZ002044)$ AI医疗已不是"概念期",而是进入"兑现期"。但兑现程度在不同赛道呈现极端分化——医学影像AI已经进入规模化收费,而AI制药仍在大额订单的早期释放阶段。

一、拆解政策托底、技术突破、需求倒逼

1. 政策托底:从"鼓励"到"真金白银"

国家级政策组合拳:

2025年4月 — 七部门《医药工业数智化转型实施方案》首次将"AI制药设备"写入中央财政补贴清单

2025年11月 — 国家卫健委等五部门《关于促进和规范"人工智能+医疗卫生"应用发展的实施意见》到2027年:建立高质量数据集,形成临床专病专科垂直大模型;到2030年:基层AI应用全覆盖,二级以上医院普遍开展AI诊疗

2025年12月 — 国家医保局《病理类医疗服务价格项目立项指南(试行)》首次将"人工智能辅助诊断"列为扩展项明确AI费用可包含在"病理诊断费"中,医院可自主采购

2025年 — 国家药监局优化审批通道全年批准AI医疗三类证47项,同比+68.3%审批周期平均缩短至14.2个月,较三年前压缩近40%

地方真金白银补贴:

北京: AI辅助诊疗产品按工程投资30%补贴,最高5000万元

上海: AI辅助肺结节诊断每次收费45元,可走医保

重庆: 率先出台病理价格细则,病理诊断费采用"起步价+里程价"模式

吉安: 人工智能辅助手术机器人定价18000元/次(三级医院政府指导价)

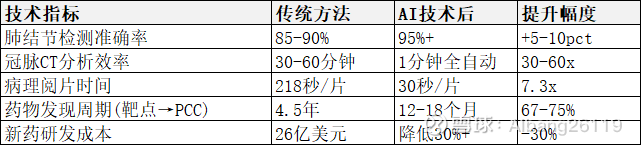

2. 技术突破:从"单点智能"到"全流程协同"

核心指标突破:

多模态大模型突破:

联影"元智"大模型:融合文本、语音、视觉三大模态,支持73种胸部异常"一扫多查"

数坤"数字人体4.0" :覆盖CT/MRI/DR/X-ray/钼靶等十余种模态,100+诊断场景

讯飞"星火医疗大模型" :诊断准确率93.1%,覆盖300+临床场景

3. 需求倒逼:人口结构+资源错配的刚性缺口

核心数据:

老龄化: 60岁以上人口超2.9亿,慢性病患者4亿

医生短缺:全国病理医生仅1.7万,缺口8万每10万人口仅配备4.6名影像科医生

医疗资源分布:优质资源集中在三甲医院,基层诊疗能力薄弱,一、二级医院中近半数医生已使用AI临床决策支持系统,使用率11-15年医生达72.7%

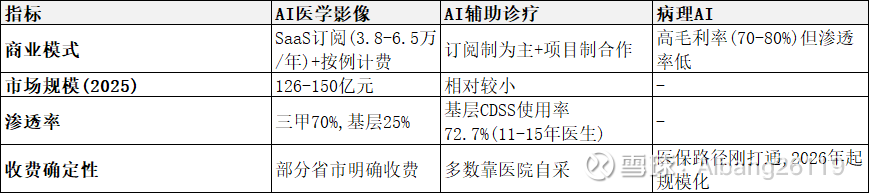

二、AI医学影像(商业化最成熟)

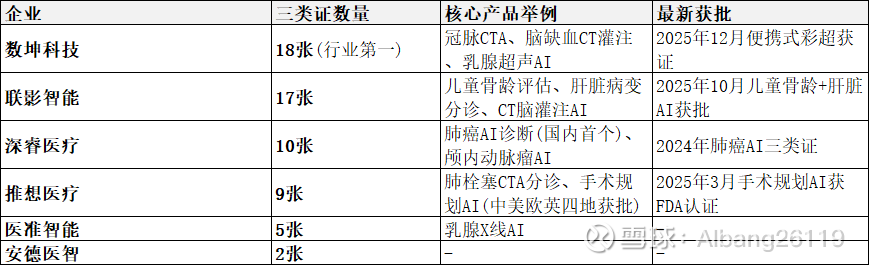

1. 三类证获批全景(截至2025年12月)

核心企业三类证数量统计:

2. 收费定价与省市落地数据

核心省市收费标准:

医院落地数据:

渗透率数据:

肺结节检测渗透率:40%+

脑部影像AI渗透率:25%

心血管影像AI渗透率:18%

三甲医院AI影像渗透率:70%

基层医院渗透率:25%

三、AI制药(增长最快赛道)

1. AI制药商业化模式与价值

三种核心商业模式:

核心价值指标:

研发周期:靶点→PCC从4.5年→12-18个月(压缩67-75%)

研发成本:从26亿美元→降低30%+

临床成功率:从10%→14%

AI临床阶段药物:全球126个,中国企业参与占比35%

2. 行业拐点已至

标志性事件:

2025年:英矽智能AI药物完成II期临床,2026年启动III期

2025年:石药集团与阿斯利康53.3亿美元合作(首付款1.1亿美元)

四、AI辅助诊疗/基层医疗 vs AI医学影像

1. 政策支持程度对比

2. 商业化成熟度对比

3. 发展阶段判断

AI医学影像:商业化成熟期,已跑通"产品认证+医保支付+医院采购"闭环

AI辅助诊疗:商业化加速期,政策驱动+中试基地模式,讯飞4.28亿元国家级项目锁定业绩

病理AI:商业化起步期,医保收费路径刚打通,2026年起有望规模化

五、AI健康管理与慢病管理(C端崛起)

商业化特点

美年健康:B2B2C模式,体检中心+AI赋能+企业服务

鱼跃医疗:硬件+AI软件+服务,健康管理闭环

蚂蚁阿福:流量入口+AI问诊+保险转化(月缴9.9元问诊险售1200万份)

六、核心判断与投资逻辑

1. 核心投资逻辑

医学影像AI:看三类证数量、装机量、医保覆盖

AI制药:看大额订单、全球药企合作、平台能力

AI辅助诊疗:看政策强制、中试基地模式、覆盖机构数量

健康管理AI:看数据资产、C端付费能力、硬件基础

2. 风险提示

医学影像AI:同质化竞争加剧,毛利率下行风险

AI制药:药物临床失败风险,里程碑收款不确定性

AI辅助诊疗:医保支付推进不及预期

AI健康管理:C端付费意愿不足,数据合规风险