股票长周期调整的分析和对策

股市有一句谚语:老股民死在抄底的路上。

任何牛股涨得很高了,都会出现调整。调整何时结束?到什么价位结束?这里面暗藏玄机。

老股民喜欢在左侧抄底(左侧交易),希望有一天股价重回左侧巅峰,获得丰厚回报。但由于这些老股民并不能准确判断一只牛股后期真正底部的区间和到达底部区间的时间,因而,经常出现“抄底抄在半山腰”或买入后长久不涨的情形。

如:有一位雪球大v,在2023年9月份,用三成的资金抄底隆基绿能,买入价格大约在26元左右,而且加融资。之后,隆基绿能继续下跌,直到2024年7月份才见大底,股价最低触及12.63元/股。好在他只是用了三成资金,若他单股操作满仓满融,到股价真正见大底时,他就已经爆仓归零了。

这件事我印象很深,因为他大张旗鼓融资买入隆基绿能时,我提醒过他:隆基绿能的安全价位在12元/股左右(我的雪球关注提醒价格是14元/股)。记得当时(2023年12月份,股价在20元上下)我还建议过他:满融买入隆基绿能,至少要等到明年中期(2024年中期)。可惜,他是大v,没有听取我的建议。

我举此例,并非对该大v有轻慢之心,我只想说明一个股理:股市抄底不易。因为,这里有一个左侧调整时间和幅度判断的难题,市场至今没有人能够破解。

一、牛股左侧调整的驱动逻辑

一是筹码获利回吐驱动;二是估值回归驱动;三是业绩预期恶化驱动。(或许还有其它更多逻辑)

针对不同的调整驱动逻辑,应该使用不同的判断思路和应对策略。

1、筹码获利回吐驱动的调整

这种逻辑驱动的调整,要重点考虑之前股票从底部到顶部上涨的幅度。一般而言,上涨幅度与调整时间成正比例。

根据这个规律,我创设了一个计算公式,即:上涨幅度x参数=调整时间。

这里面有两个关键点,一是上涨幅度的计算,二是参数的确立。在这两个关键点上,我已经有了成见,只是还需要反复验证修改,暂时不宜公示,不过,大家可以循着我的这个思路,去做统计学的研究。截止目前的验证结果,我的计算公式有效性达到7成以上。

2、估值回归驱动的调整

针对这种逻辑驱动的调整,投资者的核心能力在于:能够计算出股票的安全买入价位区间。

这犹如你下池塘(或下河)洗澡,你必须清楚河塘的水有多深,能够立住脚的底部在哪里?常言道:“远处怕水”,就是因为你不清楚别村河塘水底的深浅。

股票也是如此。一只股票从高处跌下来,你应该算得出其安全价位区间。只有价格进入安全区间,你才能动手抄底买入。

我在2022年初完成创设股票安全买入价位区间计算公式,并在22、23年熊市中初步完成验证。

首次公开展示我的计算,是2022年12月份对中国中免安全买入价位区间的测算。当时中国中免的股价是200元/股上下,我当时发布的测算结果是:中国中免安全买入价格区间为:46—64元/股,中值55元/股。结果:2024年9月份,中国中免股价创此轮大调整的最低点52.6元,昨日收盘61元/股(以上计算结果有雪球发帖为证)。

计算安全买入价位区间,是股市“哥德巴赫猜想”式的难题,这种技术,相当于武界的葵花宝典,掌握的人极其稀少,巴菲特掌握了这种绝技,但他从来没有向外透露过,市场普遍认为,巴菲特用的是自由现金流折现估值法,后来芒格公开否认了。西方经济学界很早就流行用自由现金流折现估值法计算企业的估值,它并非巴菲特所创。

每一位股市投资者,都应该亲力亲为地去学习、思考、探索企业估值测算方法。

3、业绩预期恶化驱动的调整

“业绩预期恶化”指的是企业业绩出现负增长或亏损。业绩亏损属于预期恶化中最糟糕的一种结果。

若企业季度业绩出现较大负增长,则该公司的历史业绩就基本失去参考价值,资产负债表中的货币现金和公司净资产含金量就成了投资者发现计算其内在价值的“压仓石”。而计算其安全买入价格所用的重要参数之一——每股收益,也应该选用动态的。这需要投资者具备一定的前瞻性。

面对企业亏损导致的的股价调整,投资者最佳应对办法,就是对其进行破产清算研究。换句话说,你设法弄清楚这家公司若破产清算,还能剩下几许残值。

对于不懂破产清算的股民,告诉你一个最简单的判断方法,即:安全买入价格在净资产之下。

举例:如万科,业绩连续亏损5个季度,每股净资产16.49元,当前股价只有6.44元,市净率为0.39倍。股票市场是不是低估了它的价值呢?没有,这就是市场能够给予的合理价格。原因主要有:

1、账面现金755亿,若后期按照2024年亏损额度继续亏损,企业现金流最多还能够支撑1年;

2、一年内到期的非流动负债1329亿,而账面现金只有755亿,若没有外力支撑,它一年内必定债务违约;

3、短长期借款2056亿,货币现金755亿,净货币现金为负1301亿。换句话说,它的账面现金属于银行的,它自个身无分文。

4、万科净资产为何还有16.49元/股?原因主要在于库存近5000亿,这是计入了流动资产科目的。公司是按照房产市场价格估算并计入库存的,而实际上,股票市场是按照企业破产清算后其实际成本价格估算的。也就是说,5000亿的产品,打折后的实际价值或许只剩下三、四成。当前万科股票市值768亿,这是它的交易价值,实际上,它已经资不抵债。

常言道:君子不立于危墙之下。当遇到上市公司因业绩亏损调整时,你最好站到远处观望,即便后期有困境反转股价大涨的情形出现,那也不是你的菜,因为赚那种钱,不是你力所能及的。

二、综合运用多种思路和方法判断

有一句哲理名言:幸福的家庭都是一样的,而不幸的家庭各有各的不同。

1、上市公司股价从高点下跌驱动的逻辑各有不同

有的是具备以上三种逻辑之一,有的具备以上三种逻辑之二,有的以上三种逻辑并存。

2、各种下跌逻辑出现的时点也有不同

有的开始就出现了某一种下跌逻辑,并持一而终;有的在漫长的下跌途中出现新的下跌驱动逻辑,这叫“祸不单行”。

3、各种调整逻辑在个股调整过程中的影响力也有所不同

业绩恶化预期..>估值回归.>筹码回吐。

下面举三个案例,具体分析个股长周期调整的特点:

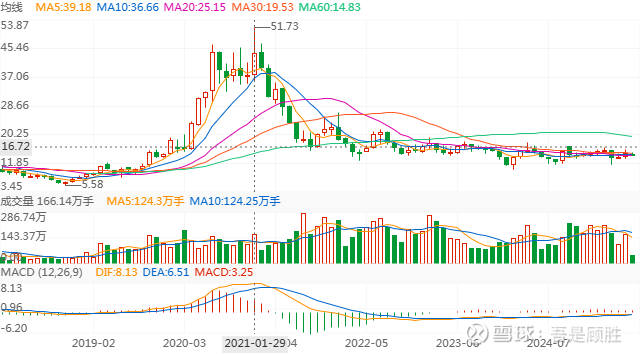

1、新宝股份(002705)

新宝股份大调整的逻辑分析:

1、股价自2018年10月的5.58元,上涨至2021年1月的51.73元,上涨幅度达到827%。符合筹码获利回吐的逻辑。用我的公式计算,该股长线调整的时间55.6个月。至本月,已经完成调整54个月,还差1.6个月,预计至2025年9月中旬结束大周期调整。

2、该企业自2018年至2024年7年间,除了2021年业绩增速出现短暂下滑,其它6年都保持正增长。2022年4月股价跌至12.81元,进入估值底部区间,兑现了估值回归逻辑。

3、底部一字横盘3年,是业绩增长估值低估逻辑和大周期调整逻辑相互制约的结果。一旦大调整时间结束,股价将会从低估状态回归到合理估值状态。

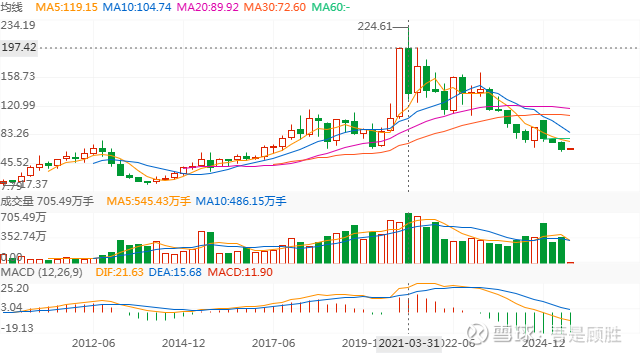

2、洋河股份(002304)

洋河股份大调整的逻辑分析:

1、筹码获利回吐逻辑

该股自2013年底的18.42元低点,上涨至2021年一季度的224.61元,7年间上涨幅度为1119%。符合筹码获利回吐逻辑。经计算,本次大周期调整时间为73个月。至本月,已经调整了55个月,还差18个月,预计至2027年1月底完成此次大周期调整。

2、估值回归逻辑

2021年股价高点时,该股市盈率达到45倍。而20、21年公司净利润增长只有个位数。股票价格严重高估,需要一次大周期调整,让股价回到合理估值位置。

3、业绩恶化预期逻辑

该公司业绩增长已经连续三个季度大幅下滑,且有加速下滑迹象。按照雪球页面显示的2025年每股收益预期为2.82元/股。根据我的计算公式,该股安全买入价格区间的上限是34.33元/股(即净资产),至于区间下限就不谈了(怕影响股民情绪)。

接下来,该股股价走势,会受到三重负面逻辑的持久压制。

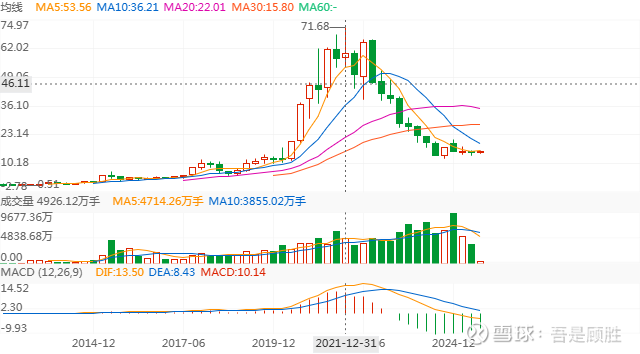

3、隆基绿能(601012)

隆基绿能大周期调整分析:

1、筹码获利回吐逻辑

该股自2018年三季度的最低点4.64元/股,上涨到2021年底的71.68元/股,短短3年零1个季度,股价上涨幅度达到1444.8%。该股参与机构有着极其强烈的筹码回吐动机。经计算,该股本次大调整的时间为:31个季度。截止目前已经调整13个季度,还差18个季度(4年半)。

2、业绩极端恶化预期逻辑

业绩大幅亏损,是所有大周期调整逻辑中最极端的一种逻辑,这种逻辑一旦出现,其它逻辑几乎可以忽略不计。这种逻辑出现之后,股票遭遇的是戴维斯双杀,股价下跌不是越来越便宜,而是越来越贵。

具体说明:2024年亏损86.18亿,相应的净资产相较2023年下降了1.13元/股,去年底净资产7.96元/股,若2025年继续亏损86.18亿,则年终财报净资产会降至6.82元/股。企业内在价值在缩水。

当一家企业出现亏损,市盈率无法计算,则投资者用于衡量股价高低的锚,就是净资产了,当股价超过净资产价格时,便会被认为是高估,而低于净资产价格多少为合适呢?投资者的认知会出现大分歧。结果,股价没有最低,只有更低。

隆基绿能当前最大的挑战,是尽快止住亏损,若无法扭转巨亏局面,投资者面对的就不是大周期调整时间问题,而是企业最终能否活下来的问题。记住,没有谁是可以大而不倒的,恒大就是前车之鉴。

古语云:工欲善其事,必先利其器。你若热衷于抄底长周期调整的股票,你必须提升自己对长周期调整股票的认知,把握其股势运行的内在规律,掌握必要的操作技巧,如此,方能立于不败之地。

(声明:本文属于个人研究性文章,文中涉及的个股是以案例身份出现,并非股票推荐,文中本人对股票价格的相关阐述,是为了论证观点,投资者不能以此作为操作买卖的依据。)

:$上证指数(SH000001)$深证成指(SZ399001)$。$创业板指(SZ399006)