制氢 + 储能双赛道,ST 海华潜在核心资产

核心结论:该项目是浙理氢能全产业链布局的关键一环,投资11 亿元建设制氢电解槽 + 有机液流电池电堆双产品线,达产后预计形成年产 200 套电解槽 + 500MW 液流电池电堆产能,年营收有望达10 亿元 +,与 ST 海华现有清洁能源业务高度协同,是控股股东未来最可能注入的核心资产之一。

一、公司与项目基本信息

主体信息:浙理新能源科技 (南京) 有限公司,成立于 2025 年 9 月 12 日,注册资本1 亿元,浙理氢能 (杭州) 科技有限公司100% 控股,法定代表人占舜迪(ST 海华实际控制人之一)

签约时间:2025 年 9 月 23 日,南京金秋经贸洽谈会正式签约

项目选址:南京市六合区,已列入南京市 2026 年重大项目名单(序号 140) 主动公开目录

投资规模:总投资11亿元,南京六合区国资通过南京恒运新能源股权投资基金间接持有ST海华控股股东朗宁宜和17.2%合伙份额,形成国资战略参股、政企协同推进的产业合作模式。

二、技术优势与市场前景

技术壁垒

依托浙江理工大学孵化,拥有国千专家 2 人、教授 5 人,全球设立研发中心(美国、日本、新加坡)

碱性电解槽:低能耗设计(能耗 < 4.2kWh/Nm³ H₂),宽负荷调节(30%-110%),适应新能源波动特性

有机液流电池:自主研发电解液,成本较全钒液流降低30%+,安全性更高(无重金属污染)

市场空间

电解槽:2030 年中国绿氢需求达1000 万吨,带动电解槽市场规模500 亿元 +,年复合增长率45%+

液流电池:长时储能是发展趋势,2025-2030 年中国新增装机约190GW,有机液流电池凭借成本优势快速渗透

政策支持:国家能源局《氢能产业发展中长期规划 (2021-2035 年)》明确支持绿氢制备与长时储能技术创新

三、与 ST 海华的协同价值与注入逻辑

产业协同

ST 海华已有茫崖源鑫能源等清洁能源布局,可与制氢业务形成绿电 - 制氢 - 用氢产业链闭环

现有装备制造能力可用于电解槽与电池电堆的结构件生产,降低生产成本

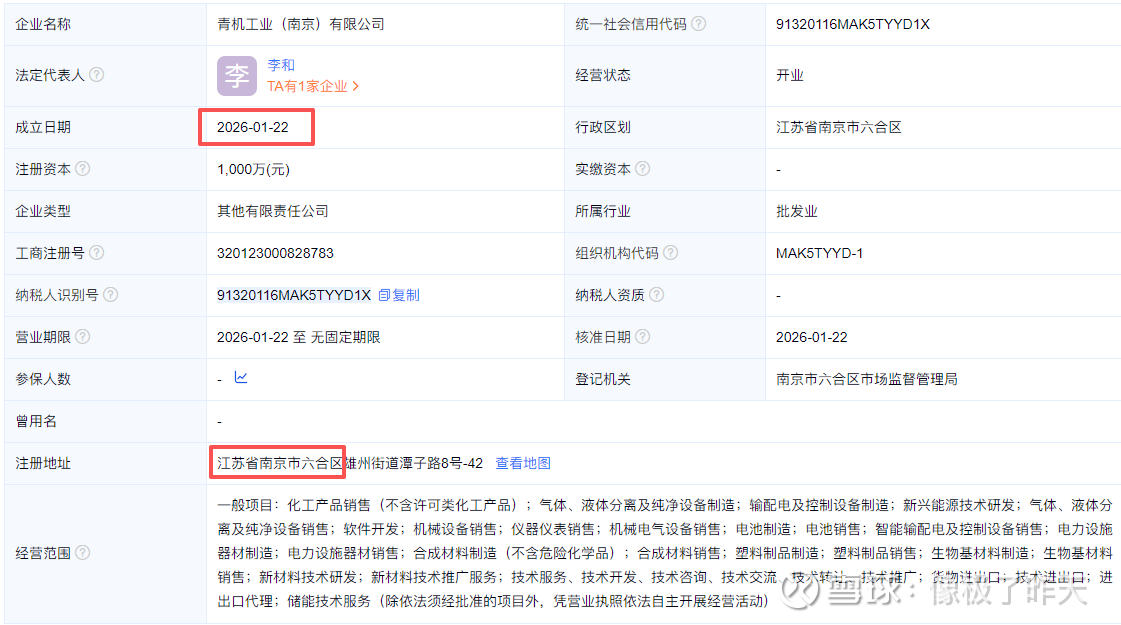

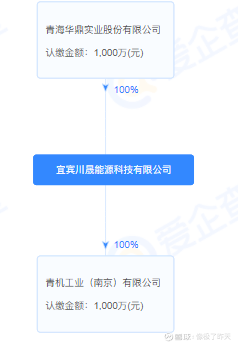

2026年1月22日在南京六合区已设立青机工业(ST海华子公司),与项目同区域,疑似为资产注入做准备

国资间接持股与协同背景:南京六合区国资以基金形式战略入股上市公司控股股东朗宁宜和,为浙理新能源南京项目提供地方产业支持;实控人团队同步控股浙理氢能与浙理新能源(南京),股权链条清晰、资产注入预期明确,构成“地方国资+产业资本+上市公司”的协同发展格局。

注入必要性

保壳需求:ST 海华 2025 年预计营收 3.3 亿元(刚过 3 亿元退市红线),净利润仍亏损,亟需优质资产提升盈利能力

转型需求:从传统机床业务向新能源赛道转型,契合国家 “双碳” 战略,提升估值空间

资本回报:新实控人以 3.5 亿元现金收购控制权,需通过资产注入实现投资回报最大化